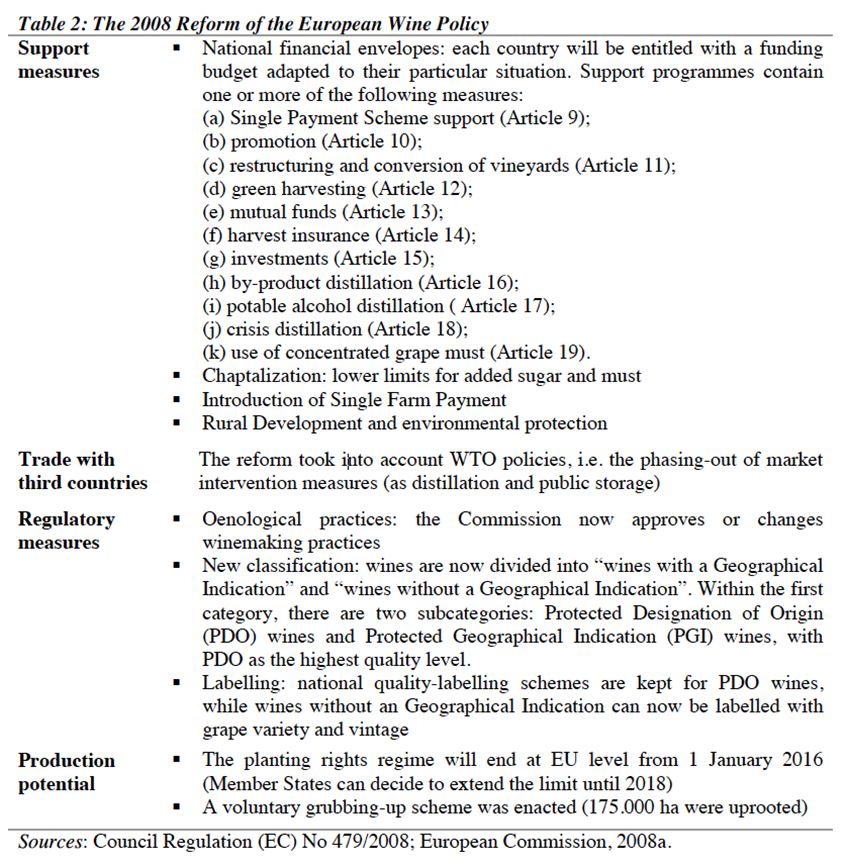

Par son incroyable diversité, le vin fascine autant qu’il passionne. La boisson de Dionysos est devenue un, si ce n’est le symbole de l’art de vivre à la française. Plus qu’un jus de fruits fermenté, le vin véhicule depuis toujours un imaginaire de fête, de rêve et souvent de prestige. Et cela s’exporte. Les producteurs français ne sont toutefois plus les maîtres du monde vitivinicole. La concurrence est rude au point que l’on observe une chute des parts de marché des vins français à l’export. Comment expliquer une telle perte de compétitivité ? La viticulture se caractérise par un interventionnisme public particulièrement important. Celui-ci permet-il d’expliquer les difficultés des producteurs à conquérir de nouveaux marchés ? L’objectif de ce rapport est d’analyser en quoi les politiques publiques et réglementaires ont un impact non négligeable sur la filière tout en proposant des pistes de réformes pour rétablir la compétitivité des vins français.

EN RESUMÉ

- Les producteurs français sont les leaders historiques du marché mondial du vin. Toutefois, ils perdent de leur compétitivité : entre 2000 et 2015, ils ont perdu un quart de leurs parts de marché en valeur relatives à l’export et la part de leurs exportations mondiales en volume est passée de 25 % à 14 %, concurrencée par l’Espagne, l’Italie et les vins du Nouveau Monde.

- L’État et l’Union européenne sont toujours intervenus massivement sur le marché du vin sous la pression des lobbies de producteurs. Les politiques publiques se sont trop souvent soldées par de coûteux échecs et par la mise en place de rentes corporatistes.

- Face aux évolutions des modes de consommation et à la concurrence internationale, les pouvoirs publics ont créé un système d’autorisations de plantation qu’il est urgent d’abolir pour permettre aux entrepreneurs d’adapter leur production aux potentiels de croissance mondiale.

- Les pratiques viticulturales et œnologiques obligatoires ainsi que le système de certification officiel des AOC et des IGP instaurent des monopoles intellectuels qui favorisent la protection des acteurs déjà en place au mépris de l’innovation et de la compétitivité. Le système de certification doit être privatisé et mis en concurrence pour qu’émerge une industrie de la certification transparente et indépendante au service de la qualité, de la compétitivité et du consommateur.

- Distancée par les pays du Nouveau Monde, l’Union européenne devrait accélérer les politiques libre-échangistes pour multiplier les opportunités de croissance. Dans le cadre du Brexit, un accord sans barrière tarifaire ou non tarifaire devra être conclu pour ne pas accélérer la perte de compétitivité des producteurs français sur un des premiers marchés à l’export.

LES PRODUCTEURS FRANÇAIS, ACTEURS HISTORIQUES DU MARCHÉ MONDIAL DU VIN

+LE MARCHÉ MONDIAL DU VIN : ENTRE MATURITÉ ET EFFERVESCENCE+

La diversité qu’offrent la nature et la technologie a permis aux vignerons de produire un nombre considérable de vins différents. Que ce soient la couleur, les arômes, le degré, les goûts, les possibilités se déclinent à l’infini. Le marché du vin est au moins aussi complexe que le produit. Deux extrêmes peuvent être grossièrement dessinés[[Les informations générales de ce rapport sur le marché du vin sont issues de l’excellent livre de J.-M. Cardebat, Economie du vin, 2017.]]. Le premier concerne les fameux grands crus, dont l’art consiste à produire des vins qualitativement exceptionnels tout en cultivant une forme de rareté prestigieuse. Ce bien culturel se bonifie avec le temps. Sa valeur évolue au gré des achats des collectionneurs ou des dégustations d’experts reconnus. Ces vins deviennent des produits financiers et des valeurs refuges. À l’opposé, l’autre extrême est un bien industriel, souvent vendu en vrac, substituable, car sans identité. Les vins d’entrée de gamme s’exportent dans le monde entier de la même manière que n’importe quelle commodité. La concurrence se résume essentiellement en une course à la baisse des coûts de production. Entre ces deux limites, on retrouve l’ensemble de l’offre qui se décline sous de multiples formats au travers de circuits de distribution bien différents. Les avantages comparatifs de ces vins sont alors une subtile association entre le coût de revient et le prestige de marque ou d’appellation. En 2016, le marché pesait plus de 250 milliards d’euros au niveau mondial. En progression constante, il est estimé à 315 milliards en 2022[[Mordor Intelligence, Wine Market – Growth, Trends and Forecasts (2017 – 2022), 2017, https://www.mordorintelligence.com/industry-reports/wine-market]]. Ce marché peut sembler mature et bien établi au premier abord. Toutefois, l’évolution rapide des modes de consommation oblige les producteurs à constamment s’adapter.

UN BASCULEMENT PROGRESSIF DE L’ANCIEN AU NOUVEAU MONDE La production de vin est constituée de l’assemblage de quatre éléments : la terre, la vigne, le climat et la technologie. Les surfaces plantées en vignes totalisent 7,5 millions d’hectares dans le monde, en légère diminution (7,9 millions d’hectares dans les années 2000)[[Données OIV, http://www.oiv.int]]. La production reste stable autour de 270 millions d’hectolitres en raison d’une augmentation des rendements moyens. Le climat, quant à lui, est subit et peut se révéler être un élément déstabilisant considérable. La sécheresse, le gel et la grêle peuvent dévaster les récoltes, à l’image des pertes de cette année en France (17 % dues au gel et à la sécheresse)[[Communiqué de presse de l’Agreste, Ministère de l’agriculture, http://agreste.agriculture.gouv.fr/IMG/pdf/2017121inforapviticulture.pdf]]. La technologie a évolué de manière considérable pour augmenter les rendements, prévenir les maladies de la vigne, contrôler la fermentation et stabiliser le produit fini. Dans certains domaines, le savoir-faire de la culture de la vigne et de la vinification se transmettent depuis plusieurs dizaines de générations. Cette alliance de savoir-faire, de terre et de climat a donné naissance au principe très français de « terroir » qui caractérise la typicité du vin selon sa localité. La qualité d’un vin est souvent jugée au regard de son origine géographique, ce qui permet d’y associer une certaine mythologie, toutefois remise en cause par certains connaisseurs[[M. Matthews, Terroir and Other Myths of Winegrowing, 2016, University of California Press.]]. Historiquement, les pays producteurs du « vieux » monde sont l’Italie, la France, l’Espagne (40 % de la production en volume) et dans une moindre mesure le Portugal, l’Allemagne et la Grèce. Le « Nouveau » Monde a pris une place considérable depuis plusieurs dizaines d’années avec à sa tête les États-Unis, l’Australie, la Nouvelle-Zélande, le Chili, l’Argentine et l’Afrique du Sud. Enfin, la Chine, qui constitue ce que l’on appelle le « Nouveau Nouveau » Monde, devient un concurrent très sérieux. Entre 2000 et 2016, l’Europe latine a perdu 3% de sa part de la production mondiale aux dépens du Nouveau Monde (voir Figure 1), perte essentiellement attribuable à la production française.

.")

Figure 1 : Production mondiale de vin depuis 2000 (hors jus et moûts).

UNE DEMANDE EN MUTATION CONSTANTE Novices, amateurs ou experts, consommant de manière régulière ou occasionnelle, exigeants ou non, des profils très différents composent la population consommatrice de vins. Les goûts et les modes évoluent rapidement et le rôle des entrepreneurs du vin est de traquer ces changements et les nouveaux profils qui souhaitent découvrir cette boisson. Une tendance globale de fond est à noter. Dans les pays européens et en premier lieu en France, la consommation de vin chute continuellement depuis plusieurs dizaines d’années. En 1975, les Français consommaient en moyenne 100 L/habitant/an, aujourd’hui, cette valeur est passée à moins de 42 L/habitant/an[[Vins & Société, Le vin en quelques chiffres clés, 2017, http://www.vinetsociete.fr/magazine/article/le-vin-en-quelques-chiffres-cles]]. D’autres consommateurs ont pris le relais pour assurer le dynamisme du marché. Les États-Unis sont devenus le premier marché de consommation de vin et la Chine est leader sur le marché du vin rouge. Les consommations dans le Nouveau Monde et dans la vieille Europe sont donc en train de converger. La Figure 2 rend compte de l’évolution de la consommation depuis les années 2000 selon les pays producteurs. La vente de vin se caractérise par une très grande asymétrie d’information. Le vin est un bien d’expérience qui doit être goûté pour juger de sa qualité. Or ce n’est pas possible pour chaque bouteille que l’on achète. Des systèmes de certification ou de labels ont été mis en place censés garantir des indicateurs de qualité au consommateur. En Europe, la classification des vins est régie par l’Organisation Commune du Marché (OCM) de la vitiviniculture de la Politique Agricole Commune (PAC). Trois niveaux sont à distinguer : les vins de pays pour l’entrée de gamme, puis les Indications Géographiques Protégées (IGP) et les Appellations d’Origine Contrôlée ou Protégée (AOC/AOP) pour les vins plus qualitatifs.

Figure 2 : Évolution de la consommation mondiale de vin par pays producteur.

Même si la consommation et la production globale semblent peu changer, le marché reste très dynamique au sein des différents segments. Les évènements climatiques et les effets de mode de la clientèle peuvent entraîner de grosses variations de l’offre et de la demande. Les entrepreneurs sont donc contraints d’innover sans cesse et de trouver des moyens de sécuriser leur distribution pour amortir les chocs conjoncturels.

+LA CONCURRENCE MONDIALE FACE AUX PRODUCTEURS FRANÇAIS ET EUROPÉENS+

LES POTENTIELS DE CROISSANCE MONDIAUX La consommation française a beaucoup évolué. Après la période faste du verre de vin consommé à chaque repas par les ménages français, les consommateurs se sont tournés vers une consommation occasionnelle et plus qualitative, entre amis ou lors d’évènements familiaux. Cette faiblesse du marché français contraint les producteurs à évoluer sur leurs segments cibles : monter en gamme ou se tourner vers l’export et les marchés émergents. Certains types de vins ont connu de grands succès à l’international comme le Prosecco italien au Royaume-Uni ou les rosés de Provence aux États-Unis. Cette évolution du commerce international se retrouve dans les chiffres. En 2016, 42 % des vins ont traversé une frontière, alors qu’ils étaient moins de 30 % dans les années 2000 (voir la Figure 3). En valeur, les échanges mondiaux ont plus que doublé depuis l’an 2000. Le marché américain est l’un des acteurs majeurs de l’augmentation de la consommation de vins. En Asie, la Chine et l’Inde constituent des potentiels de croissance phénoménaux[[K. Anderson G. Wittwer, Asia’s evolving role in global wine markets, China Economic Review, 2015. ]].

Figure 3 : Évolution des échanges mondiaux de vin en volume et en valeur.

LES PRODUCTEURS FRANÇAIS EN PERTE DE VITESSE A L’EXPORT Dans cette bataille pour les marchés émergents, les producteurs français restent les leaders en valeur. Les grands crus tirent le haut du panier, mais, en proportion, les Français ont du mal à maintenir leurs positions. En valeur, ils ont perdu un quart de leurs parts de marché par rapport aux années 2000 (voir Figure 4 gauche). Le phénomène est encore plus visible lorsque l’on s’attarde sur les chiffres en volume : entre 2000 et 2015 (voir Figure 4 droite), la part des exportations en volume est passée de 25 % à 14 %. À l’inverse, l’export espagnol est passé de 15 % à 24 % des parts de marché. Ces chiffres démontrent que la perte relative de compétitivité s’est faite sur les vins d’entrée de gamme, notamment aux dépens de l’Espagne. Désormais, la France importe du vin en vrac qu’elle ne produit plus[[http://www.lindependant.fr/2016/04/05/vinadeis-val-d-orbieu-l-importation-de-vin-espagnol-est-connue-et-actee-affirme-joel-castany,2180630.php]], essentiellement du vin espagnol (80 % des importations de vrac selon FranceAgriMer) que les négociants réexportent en grande partie. Sur les vins de gamme moyenne et à qualité équivalente, les vins français sont challengés par des vins espagnols, italiens et ceux du Nouveau Monde qui sont plus agressifs en termes de prix. Les prix détaillés Figure 5 montrent que les vins des principaux concurrents sont globalement moitié moins chers que les vins rouges français d’entrée de gamme. Les études des prix réalisées par la Commission européenne montrent la même tendance pour les blancs d’entrée de gamme (voir Annexe 1) : entre 4 à plus de 6 €/°Vol/hl en moyenne pour les vins français, autour de 3 €/°Vol/hl pour les vins italiens et autour de 2 €/°Vol/hl pour les vins espagnols (si l’on excepte les pertes exceptionnelles de récolte pendant l’année 2012/2013 qui ont entraîné une augmentation ponctuelle des prix de tous les vins européens). La compétitivité des coûts de revient des vins espagnols peut s’expliquer par certains éléments de sa structure de production. Bien que le rendement moyen des vignes de la péninsule ibérique soit un des plus faibles au monde (en moyenne 34 hl/ha quand la France est à 55 hl/ha et l’Afrique du Sud à 115 hl/ha[[FranceAgriMer, Analyse comparée des filières vitivinicoles dans le monde, 2016.]]), les régions de Barcelone, Valence et de Castilla-la Mancha sont bien plus productives et très exportatrices[[https://elpais.com/elpais/2015/06/17/eps/1434552768_825958.html]]. Couplée à une pression phytosanitaire faible, à des coûts de main d’œuvre quasiment moitié moins élevés qu’en France[[Institut der deutschen Wirtschaft Köln, Employment in European Agriculture: Labour Costs, Flexibility and Contractual Aspects, 2014]] et à une large mutualisation de la vinification, les producteurs espagnols ont, de fait, des avantages compétitifs non négligeables.

et en volume (à droite).")

Figure 4 : Évolution de la répartition des parts de marché dans les exportations mondiales en valeur (à gauche) et en volume (à droite).

Figure 5 : Évolution comparée du prix du vin en vrac générique rouge en €/L.

Cette concurrence à bas coût est régulièrement dénoncée par les producteurs du midi de la France. Plusieurs manifestations ont eu lieu pour dénoncer une « concurrence déloyale » sur les coûts de production[[http://www.lindependant.fr/2017/03/25/direct-narbonne-les-viticulteurs-dans-la-rue-pour-peser-sur-la-presidentielle-suivez-notre-live-des-14h,2299565.php]]. L’année dernière, à la frontière espagnole, des viticulteurs avaient même intercepté des camions-citernes transportant du vin importé d’Espagne et avaient déversé le liquide sur le bitume, sous les yeux du sous-préfet[[http://www.lindependant.fr/2016/04/04/les-viticulteurs-de-l-aude-et-des-p-o-en-route-pour-le-boulou,2180054.php]]. Alors que les rendements espagnols sont relativement faibles et plutôt que de décrier la concurrence, il serait plus pertinent de se demander pourquoi les viticulteurs français, plus productifs et plus mécanisés, ne peuvent pas s’aligner sur les prix espagnols ou italiens à qualité équivalente.

LES FACTEURS CLÉS DE COMPÉTITIVITÉ Plusieurs rapports parlementaires[[P.-A. Martin et G. Voisin, Rapport sur la situation de la viticulture, 2006, Assemblée Nationale.]] et des études commandées par la Commission européenne [[Commission européenne, Study on the Competitiveness of EU wines, 2014.]], FranceAgriMer[[FranceAgriMer, Analyse comparée des filières vitivinicoles dans le monde, 2016.]] et le Ministère de l’Agriculture[[J. Berthomeau, Comment mieux positionner les vins français sur les marchés d’exportation ?, 2008, Ministère de l’agriculture.]] à divers cabinets de conseils ou experts détaillent les facteurs clés de compétitivité à l’export. Hormis les grands crus et quelques exemples emblématiques tels que le Prosecco en Italie ou les rosés de Provence, toutes ces études déplorent une perte de compétitivité des vins européens par rapport aux vins du Nouveau Monde. Malgré la grande diversité des vins français et le savoir-faire des producteurs, ceux-ci ont parfois du mal à s’adapter et à rester flexibles face aux attentes du marché international, à construire des marques ou des labels à forte notoriété et à mettre en place des filières de distribution performantes. D’autres éléments sont soulignés tels que la disponibilité en eau, la stabilité financière des acteurs de la filière vigne-vin-vente et les coûts de production. Pour les vins d’entrée de gamme, le facteur prix est essentiel. Beaucoup reconnaissent que les producteurs français se sont parfois reposés sur les lauriers du prestige de la marque « France » sans maintenir un degré d’innovation élevé[[Ibid.]]. Au même moment, les concurrents espagnols, italiens et ceux du Nouveau Monde n’ont pas lésiné sur leurs efforts pour rattraper les grands crus et les vins français de moyenne gamme. Ce rattrapage s’est réalisé à des prix beaucoup plus compétitifs, expliquant la perte de parts de marché à l’export pour les vins français. Il est alors utile de se demander si cette perte de compétitivité s’explique uniquement par un manque d’innovation et d’adaptation culturelle des producteurs français ou si d’autres facteurs peuvent constituer des verrous ou des freins compétitifs. Comme nous allons le voir, la puissance publique a depuis longtemps joué un rôle non négligeable sur les équilibres de marché de la filière vitivinicole.

+QUAND LA PUISSANCE PUBLIQUE ET LES CORPORATISMES NEUTRALISENT LA COMPÉTITIVITÉ DU VIN FRANÇAIS+

UNE INDUSTRIE DEPUIS TOUJOURS RÉGLEMENTÉE L’histoire de la réglementation vitivinicole est un cas d’école pour ceux qui étudient l’économie politique. Dès l’Empire romain, des droits de plantation sont accordés ou interdits par les pouvoirs publics afin de limiter la concurrence et protéger les producteurs romains. En France, l’Ancien Régime fut particulièrement restrictif et seule la Révolution de 1789 permit d’observer une période de libéralisation des droits de plantation pendant 150 ans environ. En 1863, un insecte ravageur, le phylloxera, décime une grande partie du vignoble français. Il faudra plusieurs années pour que les technologies des souches greffées ou hybrides permettent de solutionner cette crise agricole majeure. En attendant, pour satisfaire la consommation intérieure, des vins d’Algérie et du reste de l’Europe sont importés massivement. Lorsque les vignerons français redémarrent leur production, les prix chutent et des manifestations monstres à l’orée du vingtième siècle appellent le gouvernement à prendre des mesures. En 1931, le Statut viticole marque le début de la mise en place de la réglementation actuelle concernant les droits de plantation et la certification des vins d’origine ou d’appellation. Avec la construction européenne et la Politique Agricole Commune (PAC), le débat fait rage entre les Italiens, plus libéraux, et les Français qui veulent étendre leur système réglementaire à toute la Communauté européenne. Dans les années 70, sous la pression parfois violente des syndicats français qui en viennent à bloquer physiquement les importations dans les ports, les droits de plantation et le système d’appellation sont étendus à l’ensemble de la production dans le cadre de l’Organisation Commune du Marché (OCM). De nombreuses autres contraintes réglementaires sur la culture, la production, la vinification et la distribution du vin s’ajouteront au cours des années suivantes. La filière vitivinicole européenne se caractérise donc par une réglementation particulièrement lourde : depuis 1962, plus de 2000 règlements, directives ou décisions sur la filière ont été pris rien qu’au niveau européen[[EC No 816/1970, 1162/1976, 337/1979, 1493/1999, 479/2008, 1308/2013.]]. Plusieurs études montrent le rôle et l’importance de certains lobbies de producteurs pour obtenir des privilèges légaux de la part des institutions publiques nationales ou européennes[[G. Meloni et J. Swinnen, The Political Economy of European Wine Regulations, 2013, KU Leuven.]]. Que ce soient aux États-Unis, au Chili ou en Nouvelle-Zélande, la puissance publique se contente de favoriser les exportations en multipliant les traités commerciaux et en soutenant la promotion des vins du pays par des subventions aux agences publiques de prospection commerciales. Dans ces pays, l’interventionnisme est loin d’être comparable à ce que l’on observe dans l’UE et a fortiori en France. De nombreux États cherchent à étendre les principes normatifs européens à l’échelle internationale au travers de l’Organisation Internationale de la Vigne et du Vin (OIV) qui s’efforce de faire reconnaître des recommandations en matière de standards de production et d’appellations d’origine à tous les états membres de l’OIV[[Codex Œnologique International et Code International des Pratiques Œnologiques, OIV.]]. Les États-Unis et le Royaume-Uni refusent de s’associer à ce projet.

CHAMP DE L’ÉTUDE La compétitivité d’une industrie se définit comme sa capacité à produire et à vendre des biens ou des services de manière durable de sorte que les consommateurs préfèrent ces produits à ceux offerts par les concurrents. Dans le cadre de la perte de compétitivité des exportations des vins français et dans la mesure où la filière est particulièrement réglementée, il semble utile de se demander si l’interventionnisme public n’affecte pas la compétitivité de la filière française. Rappelons que les producteurs d’un pays donné peuvent avoir des stratégies très différentes, mais il est possible d’observer des tendances macroéconomiques. L’approche nationale présente surtout un intérêt pour étudier l’impact de la réglementation. Vouloir définir une « stratégie nationale » centralisée est l’une des explications de l’échec de l’adaptation du vin français aux préférences variées et atomisées des consommateurs internationaux. En outre, ce nationalisme méthodologique est aussi imposé par les données qui servent de base aux études quantitatives. Les données sont nationales, car elles sont généralement issues du service des douanes. Il n’y a donc pas de « vin français », mais des vins, tous différents, soumis à un cadre réglementaire relativement homogène. Ce rapport n’a pas pour ambition de déterminer quelles sont les stratégies que les entrepreneurs de la vigne et du vin devraient suivre pour maintenir et augmenter leurs avantages compétitifs, mais bien d’analyser et d’essayer de montrer que l’interventionnisme constitue un véritable frein compétitif. Nous nous attacherons donc à faire un tour d’horizon de certains verrous réglementaires qui peuvent expliquer la prise de retard de la filière française. Dans chacun des cas, l’IREF fait des propositions de réformes ambitieuses et nécessaires. Cette analyse est déclinée selon trois grands axes : la réglementation sur la quantité et les prix, la réglementation sur la qualité et le commerce international. Ce travail s’appuie sur des études statistiques, réglementaires et académiques ainsi que sur des entretiens réalisés auprès d’acteurs et d’experts de la filière vigne-vin-vente ou auprès de régulateurs. Nous ne traiterons pas le cas des vins de luxe dont les mécanismes de marché et de compétitivité obéissent à des règles très différentes. Ces vins sont vendus de plusieurs dizaines d’euros la bouteille à plusieurs centaines, voire millier d’euros. On y trouve les vins les plus célèbres tels que le Domaine de la Romanée-Conti en Bourgogne ou le fameux Petrus dans le Bordelais. Nous nous concentrons sur les vins d’entrée et de moyenne gammes, avec des prix variant de 1 à 2 €/bouteille pour les vins basiques jusqu’à une vingtaine d’euros pour les consommations plus occasionnelles. Ce large segment représente plus de 90 % du marché en volume et la concurrence internationale y est très marquée.

QUANTITÉ VERSUS PRIX, UN ARBITRAGE TROP ADMINISTRÉ

+CONTRÔLER L’OFFRE N’A JAMAIS FONCTIONNÉ+

L’échec du contrôle de l’offre et des prix du vin par l’administration est un cas d’école. Sous la pression parfois violente de certains lobbies de producteurs français inquiets de la chute de la consommation intérieure et de la concurrence des vins étrangers, l’État français adopte des réglementations très incitatives afin de limiter et réduire la production. En 1931, le statut viticole est créé sous la pression de la Confédération Générale des Vignerons du Midi. En 1935, le système des AOC pour limiter les rendements est né et sera complété d’une tarification très réglementée par le régime de Vichy. En 1953, le Code du vin réintroduit les subventions à l’arrachage, la distillation des « surplus » et des amendes pour les rendements trop élevés. En 1976, face à la concurrence italienne, un régime de droits de plantations très restrictif est instauré dans le cadre de l’Organisation Commune du Marché (OCM)[[ G. Meloni et J. Swinnen, Why the liberalization of the EU vineyard planting rights regime may require another French Revolution, 2015, KU Leuven.]]. Au cours du siècle dernier, la moitié du vignoble français a disparu. Tout n’est pas imputable aux contraintes réglementaires. Les augmentations de rendements, les aléas climatiques et les évolutions des modes de consommation expliquent en grande partie ce phénomène. Toutefois, on observe que ces dernières dizaines d’années, le Nouveau Monde a quasiment compensé les baisses de production européennes. Certes, ces pays n’ont pas planté autant de vignes que les Européens n’en ont arrachées (les surfaces mondiales plantées ont reculé de près de 3% entre 1995 et 2015 selon l’OIV), mais l’augmentation des rendements du Nouveau Monde a largement compensé la baisse forcée de la production européenne (voir Figure 1), ce qui démontre l’échec de la politique de contrôle de l’offre. Au-delà des critiques relatives à l’application de telles mesures et des fraudes qui s’en suivirent (non-respect des campagnes d’arrachage, planter plus pour toucher la prime à l’arrachage, faire « pisser » la vigne pour obtenir plus de subventions à la distillation), il paraît essentiel de comprendre pourquoi de telles politiques sont forcément vouées à l’échec. Ces mesures pénalisent tout d’abord tous les entrepreneurs qui réussissent à atteindre de nouveaux marchés, car ils n’ont plus les moyens de répondre à la demande en augmentant leur propre production. Les pays hors de l’UE, non soumis à de telles contraintes légales sont alors libres d’augmenter et de maintenir l’offre à qualité équivalente et à prix bas. Les incitations à augmenter les rendements en maintenant la qualité pour baisser les prix de revient sont anéanties pour les producteurs européens. Face à une baisse de la consommation, il est évident que certains viticulteurs feront faillite. L’enjeu est de savoir si la baisse de la production passe par l’élimination des acteurs les moins compétitifs par le jeu de la concurrence ou s’il faut imposer une baisse centralisée, difficilement applicable, protégeant les exploitations les moins efficaces et pénalisant les entrepreneurs les plus productifs. Comme le soulignent Meloni et Swinnen et plusieurs rapports parlementaires, le contrôle des prix par les campagnes d’arrachage et la subvention de la distillation des « surplus » ont bel et bien maintenu des exploitations produisant un vin que personne ne voulait acheter. En moyenne, dans les années 2000, environ 20 millions d’hectolitres ont été détruits chaque année, soit plus de 10 % de la production de l’UE, pour un budget annuel d’environ 1,5 milliard d’euros.

+UNE RÉFORME EUROPÉENNE QUI A LOUPÉ LE COCHE+

Dans le cadre de la réforme de l’OCM en 2008, les pouvoirs publics français et européens semblaient avoir compris l’ampleur de l’échec des campagnes d’arrachage et de distillation menées jusqu’alors. Le consensus européen était atteint sur la fin de la politique de contrôle de l’offre. Toutefois, sous la pression de lobbies, notamment français, les négociations sont relancées. Les droits de plantations deviennent des autorisations de planter, échangeables ou rachetables. Le contrôle des surfaces plantées reste maintenu, même si une augmentation de 1 % de la superficie nationale est accordée à partir de 2016. Le système de contrôle des plantations, particulièrement complexe à respecter, est devenu encore plus ubuesque. Pour répondre à une demande toujours plus grande pour le cognac, boisson très appréciée aux États-Unis, certains producteurs sont allés racheter des vignes dans d’autres régions uniquement pour obtenir les autorisations de plantations associées et les utiliser dans leur propre région[[http://www.leparisien.fr/flash-actualite-economie/cognac-accord-sur-les-transferts-d-autorisations-de-vignobles-27-02-2017-6716139.php]]. Montesquieu dénonçait déjà en 1726 l’interdiction centralisée de planter de nouvelles vignes que le roi de France lui avait faite : « Elle est inutile parce que le propriétaire sait, beaucoup mieux que le ministre, si ses vignes lui sont à charge ou non ; il calcule bien exactement ; et, comme la manufacture des vignes demande beaucoup d’avance, de frais et de soins, pour peu qu’elles ne rendent point, il est porté naturellement à les arracher, et à convertir sa terre en une autre nature de revenu, moins incommode »[[Cité par G. Meloni et J. Swinnen, Why the liberalization of the EU vineyard planting rights regime may require another French Revolution, 2015, KU Leuven.]]. Les primes à l’arrachage ont été compensées par des « subventions d’investissement » pour la modernisation des exploitations viticoles et des « aides à la promotion des vins dans les pays tiers ». Ces subventions risquent malheureusement de profiter aux acteurs qui connaissent le mieux les démarches administratives ou qui ont des compétences juridiques réservées aux grandes entreprises au détriment des plus petites exploitations ou négociants. Pour l’année 2014-2015, le groupe les Grands Chais de France, le leader français de l’export a reçu 1,3 million d’euros de subvention de la PAC, le Conseil Interprofessionnel du Vin de Bordeaux a obtenu une enveloppe de 3,3 millions d’euros tandis que l’Union des Grands Crus de Bordeaux, chargé de faire des dégustations des plus grands crus classés pour des clients internationaux, a eu plus de 700 000 euros[[https://www2.telepac.agriculture.gouv.fr/telepac/tbp/feader/afficher.action]]. Les aides à l’investissement peuvent maintenir à flot des entreprises non compétitives et constituer un gaspillage de ressources publiques. Les producteurs dénoncent régulièrement la complexité et la perte de temps associées à ces démarches administratives, temps qui n’est pas consacré à la culture ou à la prospection commerciale. Au vu de l’échec et de l’effet délétère que l’intervention publique a entraînés sur la filière depuis de plusieurs dizaines d’années, on peut légitimement remettre en question la capacité des administrations européennes et nationales à attribuer ces subventions aux acteurs les plus pertinents. Sans compter le coût porté sur les épaules du contribuable : l’enveloppe du programme national viticole est de 1,4 milliard € sur la période 2014-2018[[http://cnaoc.org/anne-haller-chargee-de-mission-ocm-a-france-agrimer/]]. Face aux multiples échecs des politiques malthusiennes de l’offre menées aux niveaux national et européen, il est urgent d’établir une concurrence libre et non faussée sur les droits de planter des vignes afin d’éliminer du marché les producteurs ne satisfaisant pas la demande et de laisser les entrepreneurs du vin déterminer leurs objectifs de production en fonction de leur propre clientèle. Toutes formes de contrôle des prix par le contrôle de l’offre, telles que les subventions à la distillation, les droits ou les autorisations de plantation et les campagnes d’arrachages subventionnées, doivent être supprimées et n’être réintroduites sous aucun prétexte. De la même façon, les subventions d’aide à l’investissement et de promotion dans les pays tiers risquent de fausser l’information sur la compétitivité des entreprises tout en générant un surcoût pour le contribuable européen. Ces programmes d’aide publique devraient être abolis.

CONTRÔLE QUALITÉ : DES APPELATIONS AU SERVICE DU CONSOMMATEUR OU DU PRODUCTEUR ?

+QUAND L’ÉTAT ET L’UE INSTAURENT UN MONOPOLE SUR LES PRATIQUES VITICULTURALES ET ŒNOLOGIQUES+

Comme nous l’avons vu en introduction, le vin, en tant que bien d’expérience, présente des asymétries d’information très importantes entre le vendeur et l’acheteur. De nombreuses fraudes à l’étiquette sont régulièrement découvertes[[Voir par exemple le cas spectaculaire de Rudy Kurnyawan http://www.lexpress.fr/tendances/vin-et-alcool/cinq-choses-a-savoir-sur-rudy-kurniawan-le-faussaire-de-grands-crus_1308625.html]]. Il est parfois difficile pour un consommateur de faire un choix parmi l’immense diversité de l’offre. Face aux asymétries d’information et aux fraudes, une industrie de la certification est nécessaire pour garantir la qualité du produit mis sur le marché. Pour lutter contre la fraude, les producteurs ont eu intérêt à s’associer pour définir des standards sur leurs produits et inciter les consommateurs à faire les bons choix. Or, dès le début du XXe siècle, des associations d’intérêts font pression sur l’État français afin qu’il se donne pour mission officielle de garantir la qualité des vins. À la fin du XIXe siècle, la circulation de bouteilles faussement étiquetées « Bourgogne » ou « Bordeaux » alimentent le besoin de contrôle de l’origine des vins. En 1908, les frontières des régions de Bordeaux, de Bourgogne, d’Armagnac, du Cognac et de Champagne sont dessinées par la loi. Ces dénominations deviendront officiellement les Appellations d’Origine Contrôlée (AOC) en 1935. Elles seront complétées par de nombreuses autres appellations par la suite. Dès lors, la qualité d’un vin sera avant tout reconnue par son origine géographique. Le principe du terroir est né : la puissance publique est censée garantir la typicité des vins. L’État français, puis l’Union européenne (UE) bâtiront un système de certification divisé aujourd’hui en trois catégories : les vins sans Indication Géographique (sans IG), les vins d’Indication Géographique Protégée (IGP) et les vins d’Appellation d’Origine Contrôlée (AOC). Bien que l’intention de certifier la qualité d’un vin, y compris son origine géographique, puisse être louable, ce mécanisme institutionnel va parfois dévier pour devenir une véritable usine à fabrication de rentes pour certains syndicats et lobbies qui pourront s’arroger des privilèges légaux face à la concurrence. Que certaines règles soient mises en place pour garantir la traçabilité d’un vin ou pour détailler sa composition peut se comprendre, mais l’exemple des souches hybrides est révélateur de la perversion du système de certification. Deux types de solutions furent trouvées pour lutter contre le phylloxera à l’orée du XXe siècle : la souche européenne greffée sur une racine américaine résistante d’une part et le croisement de l’espèce européenne avec l’espèce américaine pour former une souche hybride d’autre part. Les producteurs du Bordelais et de Bourgogne adoptent plutôt la souche greffée pour ne pas avoir à changer leurs pratiques culturales. Dans d’autres régions, des entrepreneurs adoptent les souches hybrides, plus productives, s’adaptant plus facilement au climat, plus résistantes et requérant moins de capital d’investissement. Ces derniers deviennent rapidement plus compétitifs. Les syndicats se liguent alors pour que l’État interdise les souches hybrides en invoquant des risques sanitaires infondés. L’État favorisera leur arrachage jusque dans les années 1980 par des subventions et des taxes. Sous la pression des lobbies, l’UE adoptera aussi une réglementation très restrictive qui conditionnera par exemple l’adhésion de la Roumanie en 2007 à l’arrachage de ses vignes hybrides, soit la moitié de son vignoble, pour ensuite replanter des souches greffées subventionnées. Face à une nouvelle technologie potentiellement plus compétitive, des groupements d’intérêts n’ont pas hésité à utiliser la puissance publique pour se protéger des concurrents innovants. D’autres exemples de réglementations pour protéger des rentes peuvent être cités tels que les interdictions d’utiliser certains cépages, de chaptaliser (ajouter du sucre pour augmenter le degré alcoolique lors de la fermentation) ou de produire du rosé en coupant un vin blanc et un vin rouge. Dans ce dernier cas, des arguments sur la qualité sont souvent invoqués par les adversaires du rosé « coupé ». On peut douter de cet argument dans la mesure où cette technique est déjà utilisée pour le champagne rosé d’assemblage et dans la mesure où, même si la qualité s’en voyait altérée, c’est au consommateur de définir son niveau d’exigence : certains seront satisfaits avec un rosé coupé, tandis que d’autres exigeront des rosés à base de raisins noirs à jus blanc fermenté. L’enjeu est donc celui de la transparence et de la traçabilité, plutôt que celui d’imposer des techniques de production protectionnistes. Ces pratiques œnologiques concernent tous les vins européens et donnent lieu à de véritables batailles entre lobbies pour les faire adopter tant les enjeux économiques associés à ces normes sont déterminants pour les producteurs. En plus d’empêcher le développement d’innovations technologiques, cela nuit à la compétitivité des exploitations européennes face à celles du Nouveau Monde et maintient des coûts élevés qui se répercutent sur le consommateur. Ces surcoûts sont non seulement dus à des technologies plus chères ou obsolètes, mais aussi à l’ensemble de la bureaucratie et des subventions nécessaires à l’application des normes publiques.

+L’INNOVATION BRIDÉE PAR LE CORPORATISME ET LE PROTECTIONNISME+

Certaines normes nationales peuvent aussi impacter la viticulture de manière globale. Même si elle a été partiellement assouplie en 2006 et récemment en septembre 2017[[Décret de l’État français n° 2006-1527 du 4 décembre 2006 et n° 2017-1327 du 8 septembre 2017]], la réglementation sur l’irrigation impacte fortement la productivité française. L’irrigation à certaines périodes de l’année est encore interdite sur tout le territoire, notamment entre la floraison et la véraison, alors que la réglementation est beaucoup plus souple en Espagne et en Italie[[http://irrigazette.com/fr/articles/irrigation-de-la-vigne-en-europe-le-point-sur-la-legislation]]. L’administration prétend donc savoir mieux que les viticulteurs quand la plante a besoin d’eau. Résultat, 4 % du vignoble est irrigué en France, 21 % en Espagne, 26 % en Italie et plus de 80 % dans tous les pays du nouveau-monde[[Données Agrex-Analyses EFESO, repris par FranceAgriMer]]. Ce retard a fait perdre des années de recherche et développement sur la fertirrigation désormais largement pratiquée dans d’autres régions du monde. Cette technologie permet non seulement d’optimiser les apports en eau face aux stress hydriques, mais aussi d’alimenter au mieux la plante en nutriments et de contrôler la croissance des raisins. Ces innovations permettent de combiner des rendements élevés à l’hectare avec une production de qualité. De la même façon, d’autres pratiques sont interdites ou contrôlées par des normes nationales ou communautaires telles que la chaptalisation qui permet d’augmenter le rendement de fermentation par ajout de sucre (autorisé dans certaines régions et interdites dans d’autres), la désalcoolisation (colonne spinning cone) ou l’ajout d’eau pour faire baisser le degré alcoolique (interdiction communautaire). Il est difficile de comprendre pourquoi ajouter de l’eau ou du sucre dans un vin porterait atteinte à la santé du consommateur. Cela peut permettre d’optimiser le degré alcoolique et donc les coûts. C’est un élément essentiel de la compétitivité-coût de laisser les entrepreneurs déterminer quels sont les techniques optimales à utiliser pour viser une cible de clientèle donnée. Si cela a un impact sur la qualité d’un vin, le marché pourra déterminer si le vin répond à des critères de qualité suffisant pour la cible. L’administration ne peut pas préjuger des préférences atomisées des consommateurs mondiaux ni se prémunir des conflits d’intérêts associés à la définition des critères de qualité. Il n’est donc pas nécessaire que l’administration se substitue aux préférences du consommateur quant au rapport qualité-prix des vins. Afin de s’assurer que la réglementation ne se place pas au service d’intérêts privés et corporatistes grâce à des interdictions de certaines pratiques culturales et œnologiques, un changement de paradigme est nécessaire. La liberté d’innover et de développer de nouveaux produits doit être garantie, ce qui implique une plus grande responsabilisation des consommateurs dans leurs achats. Une filière de transparence et de traçabilité certifiée par l’étiquetage doit alors voir le jour, ce que nous développons dans les parties suivantes. L’analyse de l’histoire politique de la mise en place des pratiques œnologiques obligatoires suggère que c’est plus souvent la protection de rentes et d’acteurs déjà en place plutôt que la sécurité du consommateur qui prime. Si sécurité des consommateurs il doit y avoir, elle doit se limiter aux strictes questions sanitaires et laisser en dehors de la législation les pratiques dites œnologiques. Les processus de culture et de vinification doivent être ouverts à l’innovation et à la concurrence. En plus des pratiques œnologiques obligatoires aux niveaux européen ou national, les États membres peuvent mettre en place des règles encore plus restrictives pour les IGP et les AOC.

+LES IGP ET LES AOC : GARANTIR LA QUALITÉ OU PROTÉGER DES INTÉRÊTS CORPORATISTES ? +

Le système réglementaire associé aux Indications Géographiques Protégées (IGP) et aux Appellations d’Origine Contrôlée (AOC) est contrôlé par l’Institut National de l’Origine et de la Qualité (INAO). Pour obtenir une IGP ou une AOC, des producteurs doivent passer par un Organisme de Défense et de Gestion (ODG) ou en constituer un s’il n’existe pas encore[[Guide du demandeur pour la reconnaissance en qualité d’organisme de défense et de gestion, 2017, INAO.]]. Les ODG peuvent par exemple être des syndicats constitués de vignerons désireux de faire reconnaître une appellation. Un cahier des charges associé à leur produit et à leurs techniques culturales doit être constitué et la typicité de leur vin doit être prouvée. Les vignerons s’engagent alors à respecter ce cahier des charges, à réaliser des « autocontrôles », à se faire contrôler et à s’inscrire sur le registre des opérateurs habilités. L’INAO est ensuite chargé de valider l’habilitation[[Guide du demandeur d’une Appellation d’origine contrôlée / Appellation d’origine protégée (AOC/AOP) ou d’une Indication géographique protégée (IGP) – Secteur viticole, 2016, INAO.]]. Lorsque l’AOC ou l’IGP est obtenu par un ODG, les membres de cet ODG bénéficient du privilège légal d’être les seuls à pouvoir étiqueter leur vin du nom de l’appellation demandée. D’autres producteurs qui produisent du vin au même endroit ne peuvent plus le nommer du nom du lieu de production. Ils ne peuvent pas non plus inscrire certains termes comme « château », « clos », « cru », « hospices », « abbaye », « bastide », « campagne », « chapelle », « commanderie », « domaine », « mas », « manoir », « monastère », « monopole », « moulin », « prieuré » et « tour » s’ils ne font pas partie de l’ODG et s’ils ne respectent pas le cahier des charges AOC ou IGP, même s’ils produisent réellement leur vin dans un tel lieu[[Décret national de l’État français n°2012-655 du 4 mai 2012 relatif à l’étiquetage.]]. En 2014, Olivier Cousin, un producteur de la région de l’Anjou a perdu un procès médiatisé alors même qu’il produisait son vin dans son domaine en Anjou[[http://www.larvf.com/,vin-olivier-cousin-relaxe-aoc-vins-biodynamie-aoc-anjou-etiquettes-proces-condamne,4404466.asp]]. Il avait décidé d’adopter un nouveau mode de culture en biodynamie ne correspondant pas au cahier des charges de l’AOC. L’AOC constitue donc un véritable monopole intellectuel qui peut se retourner contre tous ceux qui n’acceptent pas les règles du cahier des charges alors même qu’ils produisent dans la zone géographique de l’AOC. En 2016, des producteurs AOC Sancerre ont manifesté contre d’autres producteurs qui voulaient produire un Sancerre sans AOC dans la même zone géographique ou à côté, allant jusqu’à arracher sauvagement la vigne d’un concurrent en IGP pour l’empêcher de cultiver[[Pieds de vigne arrachés, vignerons divisés, 20 juillet 2016, La Voix du Sancerrois.]]. Si un producteur ne veut pas respecter à la lettre les cahiers des charges AOC ou IGP, il se retrouve obligé de produire en vin de France (associée à la qualité d’entrée de gamme) sans pouvoir préciser l’origine géographique ou le nom du lieu de production[[http://www.leparisien.fr/magazine/envies/foires-aux-vins-vin-de-france-une-categorie-hors-norme-08-09-2017-7240680.php]]. La gouvernance et le financement de certains ODG peuvent laisser perplexe. Les décisions relatives au cahier des charges sont prises à la majorité ce qui constitue une véritable contrainte pour les producteurs minoritaires souhaitant innover. Quand on sait que les cahiers des charges des IGP ou des AOC stipulent des rendements maximums, des interdictions de cultiver certains cépages ou d’utiliser certaines pratiques culturales ou de vinification, on est en droit de se demander si ces règles défendent bien la qualité de la typicité d’un terroir. Elles pourraient tout autant être mises au service de coalitions de producteurs qui veulent éliminer la concurrence sur leur territoire et contrôler les prix par une raréfaction de l’offre. Les statuts du Conseil Interprofessionnel des Vins AOC du Languedoc et IGP Sud de France (CIVL), stipulent par exemple que : « chaque année, l’interprofession définit, par indication géographique, le niveau de « disponibilités souhaitées » de volume à commercialiser à partir d’une analyse économique basée sur les volumes vendus des trois dernières campagnes, assurant aux indications géographiques concernées un équilibre de marché »[[Accord Interprofessionnel 2013/2014/2015, CIVL.]]. Ainsi, non contents de contrôler la qualité, les ODG se réservent le droit de limiter la production labellisée AOC ou IGP pour maintenir des prix élevés en cas de « déséquilibre de marché » (comprendre ici si les récoltes sont « trop » abondantes). Cette cartellisation des AOC permet un contrôle des prix aux dépens des producteurs minoritaires innovants et des consommateurs. Pour les producteurs qui bénéficient d’une AOC, cela revient à scier la branche sur laquelle ils sont assis dans la mesure où les consommateurs pourront faire le choix d’acheter des vins importés plus compétitifs à qualité équivalente. Le système des AOC permet donc d’expliquer en partie la productivité moyenne nettement plus faible des vins européens par rapport aux vins du Nouveau Monde : en France, le rendement moyen est de 55 hl/ha alors qu’en Nouvelle-Zélande, en Chine, au Chili, le rendement dépasse 90 hl/ha et plus de 110 hl/ha aux États-Unis et en Afrique du Sud[[Source FranceAgriMer, données Agrex Consulting.]]. Certains pays ont donc des rendements doubles par rapport aux Français, ce qui se répercute inévitablement sur les coûts de revient à qualité équivalente, et donc sur la compétitivité prix. Ce raisonnement peut être étendu aux pratiques culturales très restrictives telles que l’irrigation, les incitations à utiliser des souches greffées moins productives ou le contrôle de la densité des souches et des techniques de taille, pour ne citer que quelques exemples. Nombre de producteurs s’accordent pour dénoncer que les interprofessions sont très souvent noyautées par les syndicats agricoles, ce qui est certes très difficile à démontrer. Il n’empêche que certains contrôles qualité de la production et du produit fini (les fameux « autocontrôles ») sont effectués par les syndicats de producteurs eux-mêmes[[http://www.paysdoc-wines.com/pays-oc-igp-qualites-certifiees?connect=ok]]. Difficile alors pour un producteur de se montrer innovant et de proposer des vins plus compétitifs quand la labellisation dépend de la validation de ses concurrents. Enfin, le financement des interprofessions mérite le détour. Celles-ci ont pour mission officielle de faire la promotion des IGP et des AOC. Pour cela, bien que réputées être des associations privées représentatives des producteurs, elles sont financées par des taxes parafiscales appelées « Contribution Volontaires Obligatoires » (CVO), prélevées sur chaque hectolitre labélisé. Épinglées en 2010 pour leur financement opaque par la Cour des comptes[[Cour des comptes, Les cotisations volontaires obligatoires prélevées par les interprofessions agricoles, 2010.]], il règne un flou juridique sur le statut des CVO : sont-elles des taxes ou des contributions volontairement consenties pour financer la promotion des vins ? [[http://www.ifrap.org/budget-et-fiscalite/les-cotisations-volontaires-obligatoires-sont-elles-securisees]] Nombre de producteurs dénoncent ce système et préféreraient distinguer la certification de la promotion des vins pour s’en occuper eux-mêmes, dénonçant l’inefficacité et le corporatisme de ce fonctionnement[[Collectif de Défense des Victimes des Corporations ou Corps Intermédiaires, http://www.nonauxcvo.fr]][[Comité d’Action des Vignerons de Bordeaux (CAVB) https://www.vitisphere.com/actualite-80151-Volee-de-recours-contre-laccordinterprofessionnel.htm]].

+ENTRE COOPÉRATION ET CONCURRENCE DES LABELS, LA NÉCESSAIRE FIN DES MONOPOLES+

Faces aux asymétries d’informations et à la difficulté qu’ont les producteurs à faire connaître leurs produits, il est tout à fait pertinent que ceux-ci s’associent et forment des communautés d’intérêts afin de partager les coûts des études marketing, de la prospection et de la communication commerciales. La nécessité de marques, labels ou autres appellations dans un univers où l’origine géographique est un élément essentiel de la stratégie commerciale est tout à fait légitime. Tous les producteurs du monde ont tendance à s’associer dans des syndicats, des clusters, voire des coopératives (pour partager en plus le coût de la vinification lorsque les exploitations sont de petites tailles). Ces coopérations permettent de faire émerger des leaders, des structures d’accompagnement ou des projets communs de R&D. L’arbitrage entre coalition et free-riding dans une stratégie dite de « coopétition » est donc un enjeu essentiel de compétitivité. Les exemples de réussites de tels clusters en Europe (Prosecco en Italie, Rioja en Espagne[[J. Brémond J., Rioja : a specific and efficient economic model for wine region organization, 2014, Journal of Wine Research.]]) et dans le Nouveau Monde[[C.R. Bastías, Y. Cheung et V. C. S. Lee, Clusters and innovation : a case of the Colchagua wine cluster, 2014, PACIS.]] ne manquent pas. Il est donc légitime que des producteurs fixent eux-mêmes d’un commun accord des cahiers des charges précis et contraignants vis-à-vis des produits qu’ils veulent valoriser sous un label. Toutefois en France et en Europe, les monopoles intellectuels associés aux IGP et aux AOC peuvent entraîner des dérives corporatistes limitant la concurrence, l’innovation et donc la compétitivité du secteur. Il en résulte une multiplication des AOC, souvent critiquées pour leur illisibilité : d’après l’INAO, 368 AOC et 74 IGP sont reconnus pour les vins français. Les rapports étudiant la compétitivité des vins européens montrent que ces appellations ne jouent malheureusement pas un rôle déterminant dans les choix des consommateurs et ne sont pas un facteur de compétitivité significatif, sauf pour les vins hauts de gamme[[Commission européenne , Study on the Competitiveness of EU wines, 2014.]]. La certification devrait donc être rendue plus adaptable et flexible selon les attentes des consommateurs. Les monopoles intellectuels doivent cesser sans pour autant supprimer les systèmes de certifications performants. Pour cela, le système de certification actuel devrait être privatisé et mis en concurrence. Les labels qui apportent une véritable utilité aux producteurs et aux consommateurs auraient tout intérêt à être maintenus sur le marché tandis que les labels corporatistes pourraient être éliminés au profit de nouvelles appellations, favorisant les producteurs les plus compétitifs. Abolir les monopoles intellectuels ne revient pas à la loi de la jungle, mais bien à mettre en avant les certifications les plus adaptées à la demande du consommateur. Ainsi, on pourrait voir se développer des marques, des labels ou des appellations par des entreprises de certification implantées dans le monde entier. On sortirait ainsi du cadre de certification strictement national ou européen pour se projeter à l’international sans avoir besoin de reconnaissance mutuelle des IG par les administrations des autres pays. Ce problème est d’ailleurs un sujet récurrent de conflits diplomatiques qui retardent la conclusion d’accords commerciaux[[K. W. Watson, Reign of Terroir : How to Resist Europe’s Efforts to Control Common Food Names as Geographical Indications, 2016, Cato Institute.]]. D’ailleurs, de nombreux producteurs et négociants n’ont pas attendu cette fin du monopole pour commencer à développer leurs propres certifications. On peut citer les initiatives strictement associatives et privées tel que le label VDP. Classification établi au milieu des années 1980 par des producteurs de Riesling en Allemagne pour protéger leur terroir, insatisfait par le système officiel de certification allemand[[http://www.vdp.de/en/vdp/klassifikation/]]. Au Chili, l’association de producteurs de Carignan Vigno[[http://www.vigno.org/?p=2913]] fut créée en 2009 pour garantir leur authenticité et leur terroir de cépage carignan sous une marque commune. En France, les labels Biodyvin[[http://www.biodyvin.com/]] ou Demeter[[http://www.demeter.fr/consommateurs/vins-demeter/]] ont été établis par des producteurs de vins biodynamiques qui critiquent la certification biologique officielle régie par l’INAO, car ils l’estiment inadaptée pour leurs produits. Face aux dérives corporatistes du système d’appellation IGP/AOC qui confèrent un monopole intellectuel, la certification des vins doit être privatisée et mise en concurrence. Ceci permettra de maintenir, développer et diffuser des marques, labels ou appellations utiles sur le marché et d’éliminer les appellations protectionnistes par le jeu de la concurrence. L’INAO, les ODG et les interprofessions devraient être également privatisés, basés uniquement sur un financement et une adhésion véritablement volontaires. La légitimité des structures d’accompagnement ou de certification doit reposer sur l’utilité qu’elles procurent et non le monopole légal. Enfin, pour faire la transition avec la troisième et la dernière partie de ce rapport sur le commerce international, les règles d’embouteillage définies dans les cahiers des charges des AOC constituent un véritable frein compétitif. En effet, les cahiers des charges stipulent dans bien des AOC que les vins doivent être mis en bouteille sur le lieu de production. Or la technologie des flexitanks qui permet de transporter du vin en vrac dans un container a permis de faire chuter les coûts de transports et de faciliter les échanges internationaux. Le transport de vin mis en bouteille est beaucoup plus lourd et plus coûteux. De nombreux exportateurs du Nouveau Monde préfèrent donc faire transporter leur vin en vrac et le mettre en bouteille sur le lieu de consommation, parfois à plusieurs milliers de kilomètres de leur exploitation. La part des exportations en vrac est passée de 30 % du volume au début des années 2000 à 38 % en 2016, au détriment de la bouteille[[Source GTA repris par l’INAO et FranceAgriMer, Perspectives d’évolution du marché mondial des vins, 2017.]]. Or ce n’est pas permis par les cahiers des charges de certaines AOC, alors que ce mode de transport n’altère pas la qualité du produit fini. Cela démontre une fois de plus le manque d’adaptabilité du système des appellations qu’il est urgent de flexibiliser pour pouvoir faciliter l’export. Cet export serait d’autant plus facilité si les barrières douanières étaient supprimées, comme nous allons le voir dans la partie suivante.

COMMERCE INTERNATIONAL : S’INSPIRER DU NOUVEAU MONDE

+LES POLITIQUES LIBRE-ÉCHANGISTES DES PAYS DU NOUVEAU MONDE+

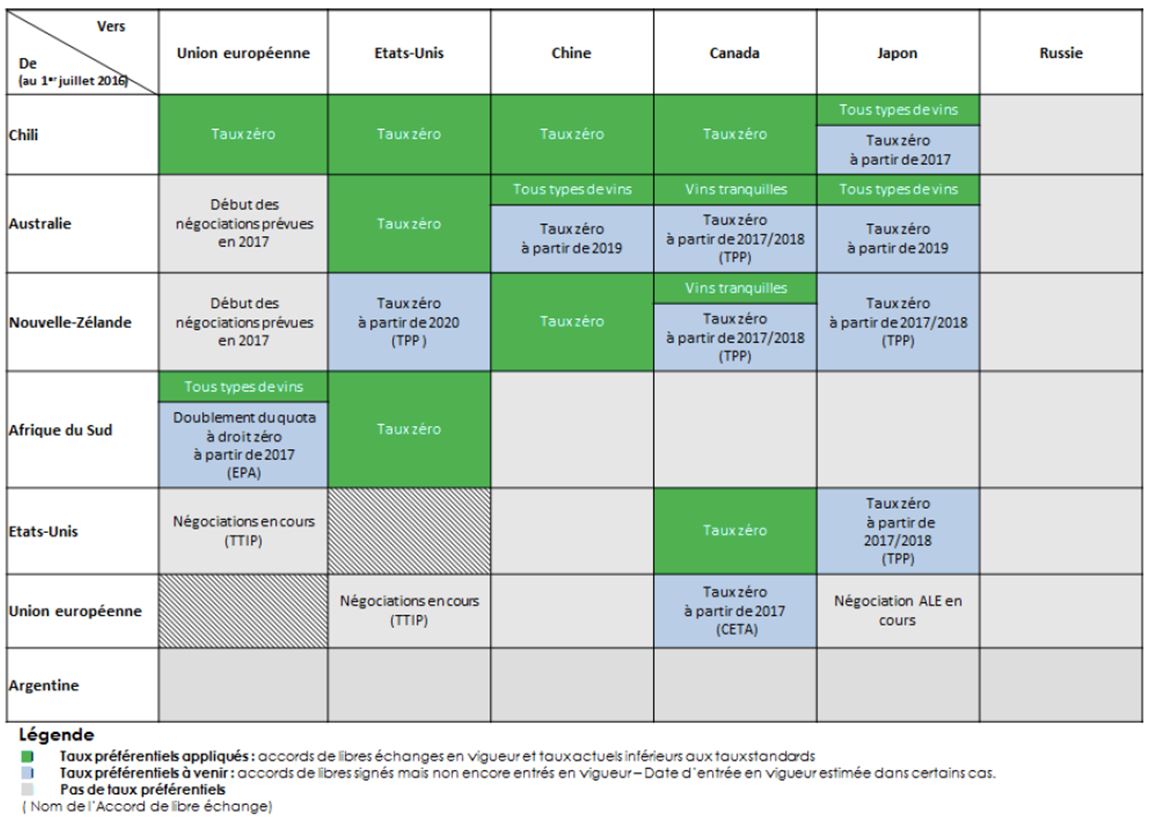

Certains pays ont vu leurs exportations augmenter de manière significative ces quinze dernières années : le Chili a doublé sa part des exportations mondiales en volume entre 2000 et 2015 tandis que la Nouvelle-Zélande a triplé sa part des exportations en valeur pendant la même période (voir graphiques Figure 4). Comment expliquer la réussite internationale de ces outsiders ? Ces deux pays se caractérisent par une agriculture particulièrement libéralisée et fournissant donc les incitations suffisantes pour innover et être toujours plus compétitifs. La Nouvelle-Zélande est un cas modèle de pays qui est passé d’une agriculture particulièrement réglementée et subventionnée à une agriculture libéralisée et très compétitive[[A. Jardine, Agricultural Reform in New Zealand, 2010, Liberale Institut.]]. Jusqu’en 1986, la production de vin était planifiée par le Wine Industry Development Plan. Cette production, protégée de la concurrence par des barrières douanières et des subventions était de qualité particulièrement médiocre et sujette à des « crises de surproduction ». À partir des années 90, l’abandon de la planification centralisée et l’ouverture du marché à l’international ont favorisé le développement d’une viticulture néo-zélandaise de qualité et très compétitive en termes de prix[[APEC, The Impact of Liberalisation: Wine Industry in New Zealand, 1998.]]. Cette phase de transition ne s’est pas faite sans douleur. De nombreux agriculteurs ont souffert et fait faillite. Toutefois, les producteurs du pays ne souhaitent plus revenir sur ces réformes qui font de la Nouvelle-Zélande un des pays les plus compétitifs sur le marché agricole mondial. Le succès des outsiders tels que le Chili, la Nouvelle-Zélande, l’Afrique du Sud ou l’Australie ne s’explique pas uniquement par leurs politiques de libre-échange, mais aussi par leurs avantages climatiques et le talent de leurs producteurs qui ont su importer le meilleur de la technologie et du savoir-faire européens pour les rendre encore plus compétitifs[[J. Barker, N. Lewis et W. Moran, Reregulation and the Development of the New Zealand Wine Industry, 2001, Journal of Wine Research.]]. Ces réussites sont souvent le fruit de collaborations ou le résultat du développement international avec des sociétés européennes. Beaucoup d’entreprises françaises ont acheté des vignes et développé leur production directement dans les pays du Nouveau Monde : la famille Boisset aux États-Unis avec le domaine DeLoach, la baronne Philippine de Rothschild au Chili avec les domaines Almaviva et Escudo Rojo ou encore le groupe AdVini avec les acquisitions récentes de Ken Forrester Vineyards et de Bonheur Wine Estate en Afrique du Sud, pour ne citer que quelques exemples[[http://archives.lesechos.fr/archives/2016/SerieLimitee/00156-031-SLI.htm]]. Pour cela, le Chili a conclu des accords de libre-échange avec l’UE, les États-Unis, la Chine, le Canada et le Japon alors que seul le CETA avec le Canada a été signé par l’UE. Les producteurs européens font donc face à d’importants tarifs douaniers avec les principaux potentiels de croissance : 27 % au Brésil, 14 % en Chine et jusqu’à 150 % en Inde (base CIF)[[http://www.suddefrance-developpement.com/fr/fiches-pays]]. Les États australiens et néo-zélandais ont eux aussi su prendre une avance considérable par rapport à l’UE. L’état des traités de libre-échange et des négociations en cours est présenté dans l’annexe 3.

+LE CAS DU BREXIT+

Malgré la percée des outsiders, une grande partie des échanges internationaux se déroule toujours au sein de l’UE. L’Allemagne et le Royaume-Uni sont les premiers importateurs mondiaux en volume. Le marché britannique est donc essentiel pour les producteurs du sud de l’Europe et a fortiori pour les producteurs français. Pour ces derniers, le marché britannique est le premier débouché à l’export. Les exportations françaises au Royaume-Uni sont passées de presque 2 milliards d’euros à moins de 1,5 milliard entre 2012 et 2015[[Ministère de l’Agriculture et de l’Alimentation, Le Brexit et ses enjeux pour la filière viti-vinicole, 2017, données GTA.]]. Friands de vins effervescents, les Anglais se sont notamment tournés vers des vins italiens ou espagnols tels que le Prosecco ou le Cava, jugés un peu moins qualitatifs, mais bien plus compétitifs que le Champagne. L’équivalent français, le crémant, n’a pas su trouver sa place, incapable de s’adapter à la demande anglaise. Entre 2005 et 2015, les vins effervescents français ont perdu 26 points de parts de marché en volume sur le marché britannique[[FranceAgriMer, Le marché mondial des vins effervescents, 2016.]]. Il ne faudrait pas que cette chute de consommation de vins français s’accélère. La situation n’est donc pas favorable aux producteurs de l’hexagone dans le cadre des négociations sur Brexit. Au vu de la concurrence internationale et des politiques libre-échangistes particulièrement efficaces des pays du Nouveau Monde, il est urgent d’accélérer ou de démarrer les négociations des traités de libre-échange menées par l’UE avec le reste du monde, particulièrement avec les États-Unis et la Chine qui sont les deux plus gros potentiels de croissance de consommation de vin. Les autres potentiels tels que l’Inde, la Russie ou certains pays d’Asie du Sud-Est et d’Afrique ne sont pas non plus à négliger. Dans le cadre de la procédure de négociation sur le Brexit, l’UE a tout intérêt à négocier un véritable traité commercial sans barrière tarifaire ou non tarifaire avec le Royaume-Uni, qui est le premier importateur de vins français en valeur.

CONCLUSION

Même si les producteurs français sont leaders sur de nombreux marchés à l’international, l’évolution des parts de marché à l’export par rapport aux autres pays européens et à ceux du Nouveau Monde est préoccupante. Les acteurs de la filière vitivinicole ne peuvent plus se reposer sur les lauriers du « Made in France » et sur une réglementation particulièrement protectionniste et corporatiste. À trop vouloir bien faire, celle-ci impose trop souvent une stratégie viticole homogène, centralisée, obéissant à des coalitions d’intérêts majoritaires. Il est alors impossible de répondre aux innovations technologiques et aux attentes atomisées et changeantes des consommateurs du monde entier. Les pays du Nouveau Monde démontrent par leurs modèles que l’on peut être plus innovant et plus compétitif à qualité équivalente si le marché est débarrassé d’un système institutionnel interventionniste. Dans cette étude, nous avons traité des échecs des politiques de contrôle des prix et de l’offre, du système monopolisé des indications géographiques et des appellations d’origine et des politiques libre-échangistes très en retard par rapport à celles du Nouveau Monde. Certains éléments n’ont pas été abordés dans ce rapport et mériteraient une analyse approfondie tant il est probable qu’ils aient une influence non négligeable sur la compétitivité des vins français. On peut citer les coûts de main-d’œuvre et la fiscalité, les barrières non tarifaires, certains organismes d’accompagnement dont l’utilité reste à démontrer, les syndicats agricoles, les normes environnementales très restrictives édictées sous le fameux « principe de précaution », les droits de préemption des sociétés d’aménagement foncier et d’établissement rural (SAFER), système unique au monde souvent critiqué pour son principe, ses dysfonctionnements et la mainmise des syndicats. L’IREF n’a pas pour prétention de définir la stratégie optimale des entrepreneurs de la filière vigne-vin-vente. Il est d’ailleurs impossible d’en définir une unique et centralisée : c’est à l’entrepreneur, en fonction des spécificités de son système productif et de la clientèle visée qu’il appartient de maximiser ses avantages compétitifs par rapport aux concurrents. Pour ce faire, la filière doit se libérer de l’interventionnisme public, tant des subventions, des réglementations que des monopoles intellectuels.

L’IREF fait donc les propositions suivantes :

- Les autorisations de plantation doivent être libéralisées et les subventions, quelles qu’en soient les formes, stoppées.

- Les pratiques viticulturales et œnologiques obligatoires doivent être supprimées et la réglementation devrait se cantonner aux aspects strictement sanitaires.

- Les monopoles intellectuels associés aux appellations AOC/IGP permettant le développement du corporatisme et des rentes peuvent être abolis au profit d’une industrie de la certification privée, associative, transparente, mise en concurrence et responsabilisant le consommateur.

- Les certificateurs institutionnels et les structures d’accompagnement devraient-ils aussi être mis en concurrence et financés uniquement par des contributions volontaires de leurs membres.

- Les institutions européennes devraient s’efforcer de multiplier les accords de libre-échange et d’abolir les barrières tarifaires et non tarifaires, notamment dans le cas du Brexit. Face à la perte de compétitivité des vins français et aux nouveaux défis du monde vitivinicole tels que l’adaptation au changement climatique, l’évolution des modes de consommation, les coûts de main-d’œuvre ou les exigences environnementales, la tâche n’est pas aisée pour les vignerons français. S’arc-bouter derrière un lobbyisme réglementaire ou des protections corporatistes ne fera que retarder et rendre plus violente une inévitable adaptation aux réalités du marché mondial. Bien qu’il subsiste une demande historique pour un vin de terroir et d’amateurs éclairés, la viticulture française ne peut que s’engager dans la voie de la compétitivité et de la concurrence si elle veut survivre. Ces réformes ne se feront certainement pas sans dégâts, mais les producteurs pourront désormais se concentrer sur l’innovation et l’optimisation du rapport qualité-prix au bénéfice de leurs consommateurs plutôt que de perdre une énergie considérable à lire des règlements inadaptés ou à remplir des dossiers de subventions ou d’autorisations administratives. Pour que des succès entrepreneuriaux tels que le groupe Castel ou le Domaine du Tariquet se multiplient et pour enfin concurrencer les plus grandes marques mondiales parmi lesquelles aucun français n’est aujourd’hui présent[[https://www.thedrinksbusiness.com/2017/08/top-10-global-wine-brands-2017/2/]], la viticulture française devra compter sur ses talents et sur elle-même plutôt que d’arracher, souvent par la force, des privilèges ou des subventions. Les entrepreneurs de la vigne et du vin méritent bien mieux qu’une viticulture administrée et corporatiste. Laissons les développer leur savoir-faire et leur innovation pour produire un vin toujours meilleur et toujours plus accessible pour exporter ce que « l’art de vivre à la française » fait de mieux.

ANNEXES

+ANNEXE 1+

+ANNEXE 2+

D’après Meloni et Swinnen, The Political Economy of European Wine Regulations, 2013, KU Leuven.

+ANNEXE 3+

Politiques de libre-échange menées par les principaux pays producteurs vers les principaux pays consommateurs, d’après l’Analyse des filières vitivinicoles des principaux pays producteurs dans le monde, réalisée pour le compte du CNIV et de FranceAgriMer en 2016.

Documents joints

1 commenter

Quoi de plus étonnant ?

Un Etat qui se mêle de tout et qui veut tout réglementer, des collectivités locales qui y mettent eux aussi leurs contrainte, toute cette organisation à la Française me fait penser à des moments dramatiques en URSS alors que les mêmes procédures et organisations ont apportés famine et malheurs dans le pays. La France est déjà sur les rails d'une économie identique et ce n'est pas fini, le ROI soleil brille de tout ses feux et organise tout ce qui nécessite des sommes colossales, les collectivités locales n'ont à ce jour peu voir pas réduit leur train de vie, et toutes les caisses sont vide ! Sauve qui peut…