Lorsque les taux d’imposition baissent, les sociétés augmentent leurs activités et déclarent plus de revenus. De plus, il ne faut pas oublier : l’IS est in fine bel et bien payé par les consommateurs. Le baisser c’est donner aussi plus de pouvoir d’achat.

Il existe une règle économique de base que les politiques n’arrivent toujours pas à assimiler. Ou ils ne veulent pas le faire. Même entourés d’une armée de conseillers qui devraient la connaître par cœur, ils font le contraire de ce que cette règle a toujours montré : trop d’impôt tue l’impôt. Et, ce qui va avec elle : sous certaines réserves et jusqu’à un certain point, plus on baisse les impôts, plus l’économie s’accélère et les rentrées fiscales augmentent. En France, championne du monde des prélèvements obligatoires et des dépenses, on en est loin. Mais la quantité d’études économiques sur ce thème et les exemples concrets de ce qui se passe dans les autres pays pourraient au moins inciter nos politiques à se poser des questions. L’IREF a publié plusieurs travaux sur le sujet et a même montré quels seraient les avantages en termes de rentrées fiscales et d’emplois pour la France dans les conditions d’une baisse de l’IS (impôt sur les sociétés).

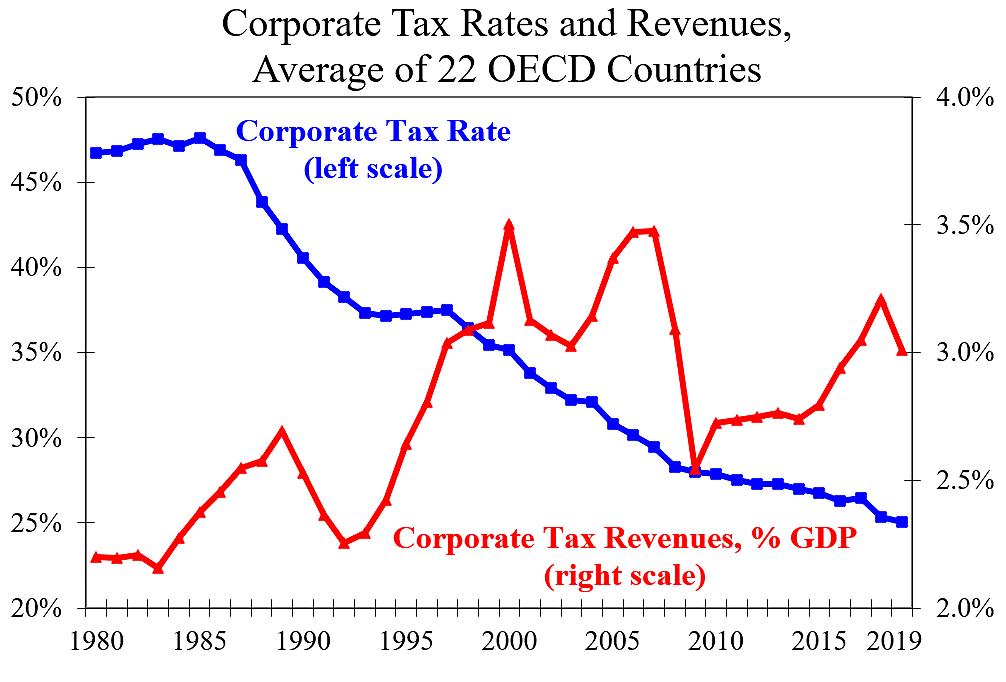

Le think tank américain Cato Institute vient de publier une nouvelle Note qui démontre, chiffres imparables à l’appui, que la baisse de l’IS dans les pays membres de l’OCDE a fait augmenter les recettes fiscales. Dans les années 1980, le taux d’IS moyen dans une vingtaine de pays riches membres de l’OCDE était de 46.2 % et les rentrées fiscales représentaient environ 2.2 % du PIB. Entre 2010 et 2020, le taux d’IS est tombé à 26.7 % en moyenne et les rentrées ont…augmenté à 3.0 % du PIB. Le taux moyen d’imposition des sociétés était de 46,2% dans les années 1980, 37,5% dans les années 1990, 31,3% dans les années 2000 et 26,7% dans les années 2010. Le graphique ci-joint montre clairement les effets de la fameuse courbe de Laffer.

Lorsque les taux d’imposition baissent, l’assiette fiscale s’élargit à mesure que les sociétés augmentent leurs activités et déclarent plus de revenus. La plupart des pays qui ont baissé leur IS ont également supprimé des niches fiscales et ont fait des modifications des assiettes fiscales des sociétés. Enfin, l’IS est in fine bel et bien payé par les consommateurs. Le baisser c’est donner aussi plus de pouvoir d’achat.

4 commentaires

Impôt sur les sociétés : quand les taux baissent, les recettes augmentent

Quels taux baissent alors que les taxes locales flambent ? Encore un article vu par un idiot depuis sa tour d’ivoire parisienne et des chiffres donnés par “l’ordinateur” le cul vissé sur sa chaise sans savoir ce qui se passe réellement dans ce pays.

Impôt sur les sociétés : quand les taux baissent, les recettes augmentent

Dans le commentaire de Laurent46 j’ai du mal à saisir le rapport entre les taxes locales et le sujet de l’article, qui concerne l’impôt sur les bénéfices des sociétés, et plus précisément la corrélation entre son taux et son rendement. Peut-être suis-je moi aussi un idiot ?

Impôt sur les sociétés : quand les taux baissent, les recettes augmentent: attention au mélange des genres

Je suis d’accord avec Coconnier, les propos de Laurent46 font un peu le mélange entre les choux et les carottes.

Les deux courbes sont assez parlantes, si on tempère l’effet du mini Crac en 2008 ayant provoqué la chute brutale de la courbe rouge, elles varient effectivement en sens inverse.

baisse du taux de l’IS

Pour répondre à Laurent46, je pense qu’il ne faut mélanger les différents impôts. Les taxes foncières et d’habitation, résultent du coût engendré par mille feuilles que représente les départements, les régions, les communautés de communes, d’agglomérations, les métropoles depuis peu. Tant que tout cette organisation ne sera remise y plat, aucune réduction de charges, donc d’impôt, ne pourra être appliquée. C’est aussi simple que cela !