Une réforme structurelle du régime de l’assurance chômage était attendue depuis de nombreuses années. Et pour cause, puisque le régime croule sous des déficits qui tendent à devenir de plus en plus abyssaux (un total cumulé de 37,5 Mds € attendu en 2018). Ces derniers s’expliquent par l’existence d’un taux de chômage élevé et endémique. Mais ils s’expliquent également par le recours abusif aux contrats courts et par les modalités actuelles d’indemnisation du chômage qui se révèlent très généreuses ; si bien qu’elles désinciteraient de nombreux Français à reprendre rapidement une activité professionnelle.

Fort de ce constat, Emmanuel Macron propose de mettre en œuvre une réforme structurelle de l’assurance chômage à compter de l’été 2018. Celle-ci consisterait, en premier lieu, à nationaliser cette dernière, autrement dit à la mettre sous le giron de l’Etat, et non plus sous celui des syndicats salariaux et patronaux regroupés au sein de l’Unédic. Cette réforme consisterait, en second lieu, à universaliser l’assurance chômage afin que tous les actifs puissent en bénéficier, et non plus seulement les salariés.

• La nationalisation de l’assurance chômage est une proposition démagogique et dangereuse : rien ne justifie que celle-ci soit gérée par l’Etat de façon monopolistique et qu’elle pèse sur l’ensemble des contribuables

• Son ouverture aux travailleurs indépendants et aux salariés démissionnaires serait une incitation à l’inactivité et aurait un coût astronomique qui pourrait atteindre près de 9 Mds €, voire plus

• Les employeurs seraient les grands perdants de cette réforme puisqu’ils auraient à contribuer à deux titres ; d’une part, en tant qu’employeur, par le biais de la cotisation patronale de 4% et, d’autre part, en tant que contribuable, par le biais de la hausse de la CSG

• L’IREF propose que la gestion du chômage soit assurée dans un cadre concurrentiel

• Tout salarié au chômage doit bénéficier a minima d’une indemnité forfaitaire financée par ses propres cotisations salariales (la diminution, voire la suppression des cotisations patronales, devrait être envisagée pour des raisons de compétitivité des entreprises)

• Le système pourrait être ouvert à la concurrence afin de permettre aux salariés d’opter pour une assurance chômage complémentaire auprès de l’organisme de leur choix; cela permettrait de résorber les déficits astronomiques du régime d’assurance-chômage

1. SITUATION ACTUELLE

+1.1 Un taux de chômage très élevé et endémique+

a) Evaluation du taux de chômage par l’Insee

Le taux de chômage est particulièrement élevé puisque, selon l’Insee[[https://www.bdm.insee.fr/bdm2/affichageSeries?idbank=001688526&page=tableau&request_locale=fr]], il est de 9,3% de la population active[[En France métropolitaine]] (et même de 9,7% si on inclut les DOM), au premier trimestre 2017.

Ce chômage n’est pas un phénomène conjoncturel mais structurel, dès lors qu’il existe depuis plusieurs décennies. Pour mémoire, le taux de chômage s’élevait déjà à 8% au premier trimestre 2003 et à 8,1% au premier trimestre 2007. Il a ensuite chuté à 6,8% au premier trimestre 2008 avant de remonter de plus belle à 9,1% au premier trimestre 2012, puis à 9,9% au premier trimestre 2013 et même à 10% au premier trimestre 2015.

Taux de chômage en France depuis 2003 et son évolution

b) Evaluation du taux de chômage par Eurostat

Eurostat, dont les modalités d’évaluation du chômage diffèrent de celles de l’Insee, estime que le taux de chômage en France s’élève à 10,1% de la population active, en mars 2017. Au reste, Eurostat a récemment mis en évidence que le taux de chômage avait baissé, sur un an, dans 23 des 28 Etats membres de l’UE ; de façon même très marquée pour certains Etats membres, comme le Portugal (baisse de 12% à 9,8%), l’Espagne (baisse de 20,3% à 18,2%) et l’Irlande (baisse de 8,3% à 6,4%). En revanche, pendant cette même période, le taux de chômage est resté stable en France.

Taux de chômage en Europe

+1.2 Des taux de cotisation salariale et patronale très élevées+

a) Taux de cotisation applicables en France

Le taux global de la cotisation chômage applicable sur les salaires s’élève à 6,40% et se décompose de la sorte : 2,40% pour la part salariale et 4% pour la part patronale[[Pour 2017, le plafond annuel de cotisation chômage s’élève à 156.912 €]]. Le taux de la part patronale a cependant été majoré pour certains contrats à durée déterminée (CDD)[[Depuis le 1er juillet 2013]] dont la durée est inférieure ou égale à 3 mois, pour être porté à 6,90%[[pour les CDD dits d’usage d’une durée inférieure ou égale à 3 mois]], 7,90%[[pour les CDD (surcroît d’activité) d’une durée supérieure à 1 mois et inférieure ou égale à 3 mois]], voire 9,40%[[pour les CDD (surcroît d’activité) d’une durée inférieure ou égale à 1 mois]].

b) Taux de cotisation applicables en Europe

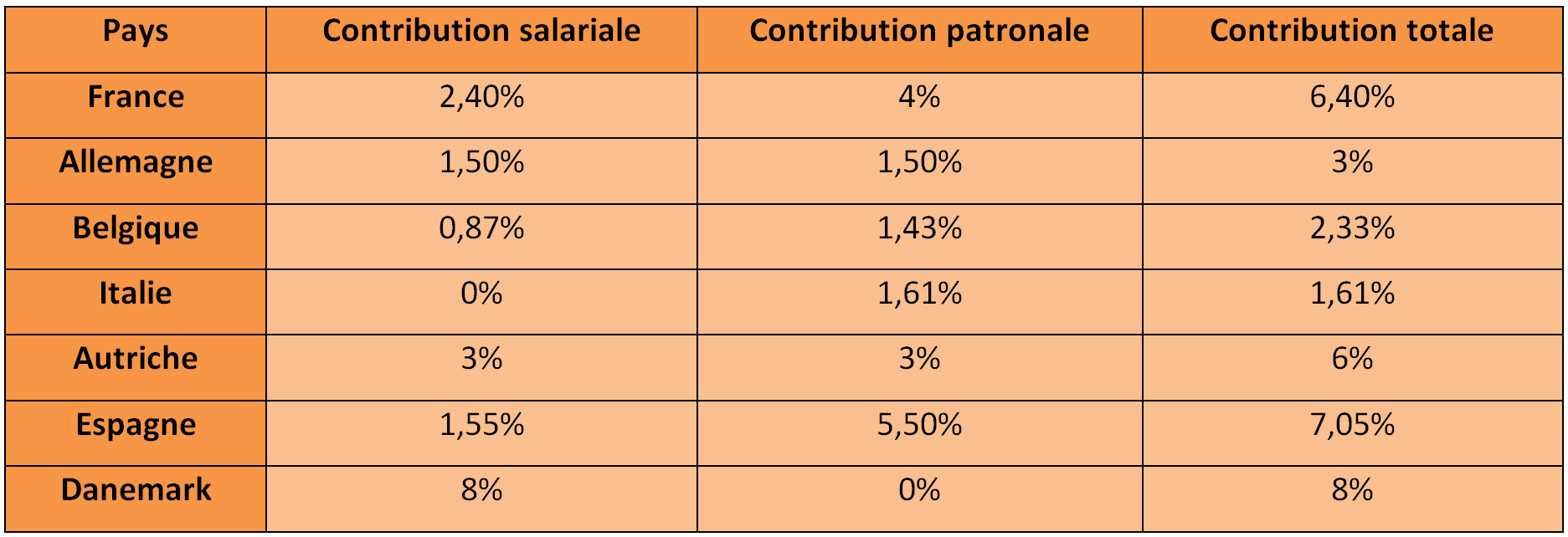

L’Autriche a un taux global relativement similaire à celui de la France puisqu’il s’élève à 6% (3% pour la part patronale et 3%[[La cotisation salariale n’est pas due pour les revenus mensuels inférieurs à 1 311 €, et un taux réduit s’applique pour les revenus compris entre 1 311 € et 1 609 € (soit une cotisation de 1 % pour les revenus compris entre 1 311 € et 1 430 €, et de 2 % pour les revenus compris entre 1 430 € et 1 609 €)]] pour la part salariale). L’Espagne et le Danemark présentent même des taux globaux plus élevés qui s’élèvent respectivement à 7,05% (5,50% pour la part patronale et 1,55% pour la part salariale) et à 8% (la cotisation est entièrement prise en charge par le salarié).

Cela étant, la majorité des pays affichent des taux de cotisation chômage largement inférieurs à ceux de la France, à l’instar de l’Allemagne dont le taux global s’élève à 3% (1,50% pour la part patronale et 1,50% pour la part salariale), de la Belgique dont le taux global s’élève à 2,33% (1,43% pour la part patronale et 0,87% pour la part salariale) et de l’Italie dont le taux s’élève à 1,61% (la cotisation est prise en charge par l’employeur).

Au Royaume-Uni, les prestations servies au titre de l’assurance chômage sont financées par les impôts et non par les cotisations.

+1.3 Des modalités d’indemnisation très généreuses+

a) Modalités d’indemnisation en France

Pour être indemnisable, un demandeur d’emploi doit justifier d’une activité professionnelle soumise à cotisation pendant au moins 4 mois au cours des 28 mois qui précèdent la fin du contrat de travail[[36 mois pour les 50 ans et plus]]. L’indemnité chômage perçue n’est pas dégressive : elle reste donc constante tout au long de la période d’indemnisation. La durée d’indemnisation est fonction de la durée d’affiliation dans la limite de 24 mois[[36 mois pour les personnes âgées de 50 ans]].

b) Modalités d’indemnisation en Europe

En Allemagne, un demandeur d’emploi doit justifier d’une activité professionnelle soumise à cotisation pendant au moins 12 mois au cours des deux dernières années. Une période d’activité de 12 mois est également requise au Danemark.

Les indemnités chômage sont non dégressives dans des pays tels que le Luxembourg, l’Allemagne, le Danemark, la Finlande et la Norvège. A l’inverse, elles sont dégressives en Suède, en Espagne, en Italie, au Portugal, aux Pays Bas et en Belgique.

Ces pays ont des périodes d’indemnisation variables de respectivement 14, 24, 16, 18, 38 et 48 mois. Les deux pays les plus exigeants sont l’Angleterre et l’Irlande dans la mesure où ils versent des indemnités forfaitaires pendant une durée maximum de 6 et 9 mois.

+1.4 Une situation financière préoccupante+

a) Situation en France

Après trois années d’excédents entre 2006 et 2009, le régime d’assurance chômage accuse un déficit annuel constant depuis 2009. Les déficits du régime pour l’année 2015 et 2016 se sont ainsi élevés, respectivement, à 4,3 Mds € et à 4,2 Mds €.

Et la situation financière n’est pas prête de s’arranger puisque d’après la Synthèse du bureau de l’Unédic du 28 février 2017, le régime devrait encore enregistrer un déficit pour 2017, de l’ordre de 3,6 Mds €. Celui-ci devrait ensuite remonter légèrement à 3,9 Mds € en 2018, portant ainsi la dette cumulée du régime à 37,5 Mds €.

b) Situation en Allemagne

En Allemagne, la situation est toute autre puisque l’Agence fédérale pour l’emploi, qui gère l’assurance chômage, a enregistré en 2016 un excédent de 5,4 Mds €. L’essentiel de cet excédent vient alimenter les réserves qui atteignent désormais 11 Mds €.

2. LA REFORME ANNONCEE DE L’ASSURANCE CHOMAGE

Le nouveau Président envisage d’une part, de nationaliser l’assurance chômage et, d’autre part, de la rendre universelle afin que tous les actifs puissent en bénéficier.

+2.1 Nationalisation de l’assurance chômage+

a) La proposition

Dans son programme présidentiel[[https://en-marche.fr/emmanuel-macron/le-programme/emploi-ch%C3%B4mage-securites-professionnelles]], Emmanuel Macron prévoit de nationaliser l’assurance chômage. Il est ainsi indiqué que « l’État prendra en charge le pilotage du système d’assurance chômage. Il y associera l’ensemble des parties prenantes, et en particulier, les partenaires sociaux. »

b) Les justifications avancées

– Le chômage est un risque social et collectif

La nationalisation de l’assurance chômage serait, selon le nouveau Président, justifiée par le fait que le chômage ne représenterait plus un risque individuel contre lequel les citoyens pourraient s’assurer ; il s’agirait dorénavant d’un risque social et collectif qui pourrait survenir dans diverses circonstances, et notamment à l’occasion d’un « choc technologique ». Pour cette raison, le chômage ne devrait plus reposer sur une logique assurantielle mais sur une logique assistancielle.

Cette première justification est discutable à plusieurs égards. Tout d’abord parce que le chômage résulte de situations diverses et variées qui n’ont pas toutes une dimension sociale et collective. Il y a certes les cas de licenciements économiques liés, par exemple, à la mauvaise conjoncture économique ou à la destruction d’un secteur économique, qui pourraient en théorie correspondre à un risque social et collectif. Mais il y a aussi et surtout les licenciements pour motifs personnels qui dépendent exclusivement des mérites et qualités professionnelles de chaque salarié et qui correspondent donc à un risque purement individuel.

Malheureusement, la détermination de la proportion de chaque type de licenciement est incertaine en raison de l’absence de statistiques précises ; d’autant que s’ajoutent à ces derniers les démissions et les ruptures conventionnelles dont on ne connaît pas nécessairement les motifs. En tout état de cause, la prise en compte des démissions et licenciements pour motifs personnels exclut l’idée que le chômage serait un risque purement collectif devant, à ce titre, être pris en charge par l’ensemble des contribuables. On ajoutera que le chômage, même s’il est élevé (9,3% au premier trimestre 2017), ne concerne que moins d’un actif sur dix ; il s’inscrit donc comme un risque résiduel.

Par ailleurs, il faut observer que l’assurance existe pour tous les types de risques : on peut ainsi s’assurer contre les vols, les accidents corporels ou matériels, les incendies et même les décès prématurés. Les soubresauts de l’économie autant que ses évolutions, liées notamment à des « chocs technologiques », constituent un risque qui n’a rien d’anormal ou d’exceptionnel[[On précisera d’ailleurs que selon la théorie largement partagée de Schumpeter, l’innovation détruit des emplois en même temps qu’ellle en crée de nouveaux avec parfois un décalage plus ou moins important dans le temps en fonction des incitations qu’ont les individus à innover et à travailler. Les nouvelles technologies effrayent les hommes comme les machines textiles effrayaient les ouvriers ou les canuts de Lyon ; et pourtant, l’ère industrielle qui a suivi n’a cessé de créer de l’emploi sur le long terme]]. Par suite, il n’est aucunement justifié de renoncer au principe assurantiel en matière de chômage.

La plupart des pays (à l’exception du Royaume-Uni) retiennent d’ailleurs une logique individuelle et assurantielle : le financement du chômage repose donc sur les cotisations de chaque salarié et n’est pas pris en charge par l’ensemble de la collectivité.

– Mettre fin à la gestion paritaire de l’assurance chômage

La seconde justification, qui résulte de la première, est de rendre publique la gouvernance de l’assurance chômage. Exit donc la gestion paritaire de cette dernière par les syndicats salariaux et patronaux regroupés au sein de l’Unédic. Pour mémoire, cet organisme assurait la gestion de l’assurance chômage depuis 1958. Aux dires d’Emmanuel Macron, les partenaires sociaux devraient toutefois continuer d’être associés, de près ou de loin, à la gestion de l’assurance chômage. Il est vrai que jusqu’à présent ces derniers ne se sont pas distingués par une gestion performante de l’assurance chômage ; comme l’atteste le montant des déficits accumulés depuis 2009. Pour autant, rien ne permet d’affirmer que l’Etat serait un meilleur gestionnaire que les syndicats ; en revanche, une gestion privée de l’assurance chômage serait probablement plus efficace et, au demeurant, moins coûteuse.

c) Les modalités de la nationalisation

Pour opérer la nationalisation de l’assurance chômage, Emmanuel Macron prévoit de transférer partiellement le financement de celle-ci à l’ensemble des contribuables français.

Ce transfert devrait se traduire concrètement par la suppression de la cotisation salariale chômage[[Et également la cotisation salariale maladie qui équivaut à 0,70 % du salaire brut]] qui représente actuellement 2,40% du salaire brut et par une augmentation corrélative de la CSG « de l’ordre de » 1,7 point. Toutefois, Emmanuel Macron ne va pas au bout de sa logique puisqu’il devrait a priori maintenir la cotisation patronale chômage (qui représente 4% du salaire brut).

Pour mémoire, ce type de transfert a déjà été opéré s’agissant de la sécurité sociale et a d’ailleurs conduit à la création en 1991 de la CSG par Michel Rocard. Il en résulte que la sécurité sociale est dorénavant financée en partie par des contributions salariales et patronales (Emmanuel Macron prévoit toutefois de supprimer la cotisation salariale maladie) et en partie par l’impôt ; en particulier par la CSG. En transférant partiellement le financement du chômage aux contribuables par le biais de la CSG, Emmanuel Macron irait très au-delà de la réforme initiée par Michel Rocard, laquelle visait seulement à faire supporter à tous les Français les dépenses de sécurité sociale (dépenses liées à la maladie et à la vieillesse), qui s’inscrivent assurément comme des dépenses de solidarité ; cette réforme ne visait aucunement à remettre en cause le principe assurantiel lié au chômage et à faire supporter le coût de ce dernier à l’ensemble des Français.

A juste titre d’ailleurs, puisque l’universalité qui implique le financement par l’ensemble des Français et qui peut se justifier en matière de sécurité sociale dès lors que tous les Français sont exposés au risque maladie et vieillesse ne se justifie nullement en matière de chômage, dès lors que seuls les salariés y sont exposés.

d) Changement de modèle s’agissant de notre système de chômage

Pour mémoire, les systèmes de chômage[[Idem pour les systèmes de sécurité sociale]] sont structurés autour de deux archétypes : le modèle bismarckien (fondé sur la conception du chancelier Bismarck) et le modèle beveridgien (reposant sur les idées de l’économiste Beveridge)[[ http://www.vie-publique.fr/decouverte-institutions/finances-publiques/protection-sociale/definition/systemes-bismarckien-beveridgien-protection-sociale-quelles-caracteristiques.html]]. Le premier renvoie à des modes de prise en charge privilégiant la logique assurantielle : les prestations sont ainsi versées aux individus qui se sont assurés contre tel ou tel risque. Le second renvoie à une logique assistancielle : les prestations sont versées aux individus qui en ont besoin.

Le modèle bismarckien repose sur plusieurs principes : la protection est fondée uniquement sur le travail et sur la capacité des individus à s’ouvrir des droits grâce à leur activité professionnelle, la protection est obligatoire, la protection repose sur une participation financière des employés et des employeurs qui prend la forme de cotisations sociales, les cotisations ne sont pas proportionnelles (ou pas entièrement proportionnelles) aux risques (comme dans la logique assurantielle pure) mais aux salaires.

Le modèle beveridgien repose, quant à lui, sur l’universalité des prestations, par la couverture de toute la population active (ouverture de droits individuels) et de tous les risques, financés par l’impôt et gérés par la puissance publique.

Emmanuel Macron entend instaurer un système « hybride » d’indemnisation chômage qui serait composé, pour ce qui est des recettes, d’une part assurantielle (payée par les employeurs), et d’une part assistancielle (payée par l’ensemble des contribuables). Ce passage partiel d’une logique assurantielle (le modèle bismarckien dominant en Europe) à une logique assistancielle (le modèle beveridgien appliqué au Royaume-Uni) marquerait un changement important de paradigme qui pourrait avoir des conséquences sur les modalités d’indemnisation existant actuellement en France.

Les employeurs seraient les grands perdants de cette réforme puisqu’ils auraient à contribuer à deux titres ; d’une part, en tant qu’employeur, par le biais de la cotisation patronale de 4% et, d’autre part, en tant que contribuable, par le biais de la hausse de la CSG.

e) Remarques sur la hausse de la CSG

Le recours à la formulation « de l’ordre de » laisse poindre une certaine incertitude quant à l’exactitude du montant la hausse de CSG. Si bien qu’il n’est pas à exclure que la hausse soit en définitive supérieure à celle annoncée, soit 1,7 point.

Par ailleurs, l’assiette de la CSG est assise sur tous les revenus des Francais, y compris sur ceux des fonctionnaires, des indépendants, des retraités et des épargnants, contrairement aux cotisations salariales qui ponctionnent, comme leur nom l’indique, uniquement les salaires.

Pour l’heure, Emmanuel Macron a annoncé que la hausse de la CSG serait compensée par la suppression de cotisations salariales pour les salariés, de sorte que leur pouvoir d’achat ne devrait pas être impacté. Le nouveau Président a également annoncé que les fonctionnaires et les indépendants devraient bénéficier de mesures de compensation, sans néanmoins préciser lesquelles. Les épargnants ne devraient, quant à eux, pas être touchés, sous réserve que la flat tax de 30% sur les revenus du capital qui a été promise soit effectivement mise en œuvre.

+2.2 Universalisation de l’assurance chômage+

a) Les propositions

Dans son programme présidentiel[[https://en-marche.fr/emmanuel-macron/le-programme/emploi-ch%C3%B4mage-securites-professionnelles]], Emmanuel Macron propose corrélativement de mettre en place une assurance chômage universelle qui couvrirait tous les actifs, qu’ils soient salariés, artisans, commerçants indépendants, entrepreneurs, professionnels libéraux ou agriculteurs. Il justifie cette proposition par le fait que « dans un monde qui se transforme, le chômage ne peut plus être un risque contre lequel certains se couvrent à titre individuel, et d’autres par des garanties collectives. »

S’agissant plus particulièrement des salariés, l’assurance chômage serait ouverte aux démissionnaires, dans la limite d’une fois tous les cinq ans, afin que ces derniers puissent changer d’activité ou développer un projet professionnel personnel. Pour Emmanuel Macron, cette mesure devrait « inciter les entreprises à investir pour améliorer la qualité de vie au travail afin de conserver leurs salariés. »

b) Sur l’ouverture aux travailleurs indépendants

Cette mesure soulève plusieurs problèmes. Il apparaît tout d’abord contestable que des travailleurs indépendants qui n’auraient jamais cotisé pour le chômage au cours de leur carrière professionnelle puissent soudainement bénéficier de la même couverture chômage que des salariés qui ont, quant à eux, cotisés pendant plusieurs années à hauteur de 2,40% de leur salaire mensuel brut. Sans oublier leur employeur qui ont cotisé à hauteur de 4% de leur salaire brut.

Au reste, les travailleurs indépendants exercent pour leur propre compte et ne dépendent pas d’un employeur ; le risque rencontré par ces derniers est ainsi entrepreneurial, non salarial. A cet égard, ils se trouvent dans une situation sensiblement différente de celle des salariés qui oeuvrent exclusivement pour le compte de leur employeur et qui sont tributaires de celui-ci. L’employeur peut en effet décider de les licencier, ce qui implique un risque de chômage aléatoire. Eu égard à l’existence de ces deux risques bien distincts (risque entrepreunarial pour les indépendants et risque de chômage pour les salariés), on peut légitimement s’interroger sur la pertinence d’un traitement identique, à savoir le « chômage pour tous ».

De surcroît, on pourrait s’inquiéter du risque que l’octroi du chômage aux travailleurs indépendants casse la dynamique entrepreneuriale, comme il a réussi à casser en partie la dynamique salariale.

Enfin, certaines catégories de travailleurs indépendants disposent d’ores et déjà de la possibilité de s’assurer contre le chômage ; des assurances privées ont en effet été instaurées pour couvrir les travailleurs indépendants qui seraient susceptibles d’être confrontés à une perte d’activité. Or, jusqu’à présent, ces assurances n’ont pas rencontré un grand succès. Cela signifie que les travailleurs indépendants ne se positionnent pas dans une logique de chômage mais majoritairement dans une dynamique entrepreneuriale, qu’il convient d’ailleurs de renforcer et non d’atténuer en octroyant l’indemnisation du chômage à tout le monde.

A titre d’exemple, depuis le 1er janvier 2012, le barreau de Paris[[http://www.avocatparis.org/mon-metier-davocat/informations-sociales/couverture-sociale/garantie-perte-de-collaboration]] propose aux avocats qui le souhaitent une garantie « perte de collaboration » qui leur permet de percevoir une indemnité mensuelle pour faire face aux difficultés économiques rencontrées en cas de rupture de leur contrat de collaboration. Les avocats ont la possibilité de choisir différents plafonds mensuels de versement (de 2.500 € à 6.000 € par mois) et différentes durée de versement. Le coût de cette assurance va de 375 euros à 3.045 euros par an en fonction des modalités choisies[[http://www.avocatparis.org/system/files/editos/bulletin_collaboration_mma_iard_juillet_2017.pdf]]. Des assurances similaires ont été mises en œuvre dans d’autres barreaux de province[[http://www.scb-assurances.com/fr/autres-garanties/risques-professionnels/perte-collaboration ; http://www.cipse.fr/chomage-avocat-collaborateur/]].

S’agissant des chefs d’entreprises, quatre principaux organismes proposent une offre d’assurance chômage : la GSC (Garantie sociale des chefs d’entreprise), l’April, l’APPI (Association pour la protection des patrons indépendants) et la Cameic (Caisse d’assurance mutuelle des entreprises industrielles)

A titre d’exemple, la GSC est ouverte aux chefs d’entreprise membres et propose deux niveaux d’indemnisation. Pour avoir droit à celles-ci, un délai d’attente incompressible de 12 mois doit s’écouler entre la date de prise d’effet de l’affiliation au Régime GSC et la perte effective du mandat social. À l’affiliation, la durée d’indemnisation souscrite est de 12 mois[[Elle peut être ensuite portée à 18 ou 24 mois]]. Le taux de cotisation varie de 3%[[ Voire 2,55% pour le gérant majoritaire, l’artisan, le commerçant, le dirigeant en nom personnel, non exposés au risque de révocation compte tenu de leur statut]] sur un revenu net fiscal professionnel inférieur à 18 516 € à 4,28% pour une prise en charge de 12 mois avec un indemnité égale à 55% ou 70% selon l’option choisie, du revenu ayant été soumis à cotisation. Le taux de cotisation est porté à 9,30% (voire 10,80%) sur les tranches les plus élevées en cas d’extension à 18 ou 24 mois.

Globalement, le coût de l’assurance privée est moins onéreux que celui de l’Unédic. Mais la prise en charge par la société de la cotisation de son dirigeant est assujettie aux cotisations de sécurité sociale en tant que complément de rémunération, ce qui la rend évidemment beaucoup plus onéreuse. En contrepartie, les prestations servies par ces régimes ne sont pas imposables à l’impôt sur le revenu ; ce qui doit permettre aux assujettis de souscrire des montants moins importants pour rester couverts au même niveau.

D’autres exemples d’assurances privées contre le chômage existent. En France comme ailleurs, de nombreuses compagnies d’assurance offrent des contrats d’assurance chômage pour prendre en charge le remboursement des emprunts immobiliers en cas de perte d’emploi.

On ne manquera pas de préciser que la catégorie des travailleurs indépendants recouvre des situations très diverses, auxquelles il apparaît délicat d’apporter un traitement uniforme. Il apparaît en effet peu pertinent de traiter de façon identique un avocat, un chef d’entreprise, un agriculteur ou un médecin ; sachant que ce dernier n’est a priori pas concerné par le chômage dès lors qu’il se trouve sur un marché en situation de sous-effectif chronique. Il est donc démagogique de vouloir prémunir ce dernier contre un risque de chômage proprement inexistant.

c) Ouverture aux salariés démissionnaires

Emmanuel Macron entend également ouvrir l’indemnisation chômage aux salariés démissionnaires dans la limite d’une fois tous les cinq ans. On précisera d’emblée que certains cas de démission considérés comme légitimes (rupture pour suivi du conjoint, éducation d’un enfant handicapé, harcèlement moral, etc.) donnent d’ores et déjà lieu à indemnisation.

Les démissions sont un motif important de sortie de CDI. En 2012, elles ont représenté 57 % des fins de CDI, hors rupture de la période d’essai et départ à la retraite, contre 16 % pour les ruptures conventionnelles et 27 % pour les licenciements, dont 6 % pour les licenciements économiques[[“Qualité de l’emploi et aspirations professionnelles : quels liens avec la mobilité des jeunes salariés en CDI ?”, M.Portela, C.Signoretto, document d’études du CEE, avril 2015]]. Le flux annuel de démissions peut être estimé entre 900 000 et 1 100 000[[Mobilité et segmentation professionnelle : quel parcours professionnel après avoir perdu ou quitté son emploi ?”, T. Amossé, C.Perraudin, H.Petit, économie et statistiques, n°450, 2011, INSEE]].

Comme l’ouverture de l’indemnisation chômage aux travailleurs indépendants, celle aux démissionnaires poserait de nombreux problèmes. Celle-ci se révèlerait tout d’abord déresponsabilisante dès lors qu’elle permettrait, à tous les salariés de démissionner et d’être indemnisés, et ce, sans aucune contrepartie. Elle pourrait également instaurer une ambiance délétère au sein des entreprises dès lors que chaque salarié se sentirait libre de quitter son travail à tout moment.

Du reste, cette mesure reviendrait à faire peser sur l’ensemble des contribuables le poids d’un chômage choisi et non subi par les salariés ; or, seul ce dernier ouvre légitimement droit à indemnisation. Le contribuable n’a en effet pas à financer les velléités entrepreneuriales ou les congès sabbatiques des salariés démissionnaires. Enfin, il est important de souligner que cette mesure est totalement inédite et qu’elle n’a été instaurée dans aucun pays jusqu’à présent.

+2.3 Sur le coût de ces mesures+

a) Les propositions

Pour financer ces droits nouveaux, Emmanuel Macron souhaite mettre en oeuvre « un contrôle accru de la recherche d’emploi, pour lequel les moyens de Pôle Emploi seront renforcés et les sanctions rendues justes et crédibles. À l’arrivée à Pôle Emploi, un bilan de compétence sera réalisé dans les 15 jours. Si plus de deux emplois décents, selon des critères de salaire et de qualification, sont refusés ou que l’intensité de la recherche d’emploi est insuffisante, alors les allocations seront suspendues ». Le nouveau Président souhaite également réformer la filière sénior et le dispositif d’activité réduite.

b) Un coût potentiellement exorbitant

Actuellement, alors que seuls les salariés licenciés sont concernés, l’assurance chômage représente déjà une dépense annuelle supérieure à 30 Mds €. Ce coût serait mathématiquement supérieur si on ouvrait le système aux travailleurs indépendants ainsi qu’aux salariés démissionnaires. On précisera que le coût de ces deux mesures est extrêmement délicat à évaluer dans la mesure où il n’est pas possible de mesurer a priori les effets d’aubaines qu’elles pourraient générer.

– Coût de l’ouverture aux travailleurs indépendants

Fin 2014, on comptait 2,7 Ms de travailleurs indépendants[[DARES analyses n°5, janvier 2015 : “plus d’un tiers des CDI sont rompus moins d’un an après”.]] (hors secteur agricole). Emmanuel Macron n’a pas chiffré le coût de cette mesure. L’institut Montaigne estime, quant à lui, que le coût de cette mesure serait de 2,1 Mds €, voire de 3,3 Mds €.

– Coût de l’ouverture aux salariés démissionnaires

Emmanuel Macron chiffre cette mesure à 1,44 Md €. L’Institut Montaigne[[http://www.institutmontaigne.org/presidentielle-2017/propositions/emmanuel-macron-emploi-et-formation-professionnelle-reformer-lassurance-chomage]] retient, quant à lui, un coût médian de 2,7 Mds €. Dans un scénario maximaliste, si l’ensemble des risques se matérialisaient et que l’effet du contrôle du retour à l’emploi ne jouait pas : l’effet d’aubaine, les inscriptions supplémentaires et les démissions supplémentaires pourrait coûter 5,4 Mds € au régime.

Au total, les deux mesures envisagées par Emmanuel Macron pourrait coûter près de 9 Mds € au régime.

3. CONCLUSION

La nationalisation de l’assurance chômage est une proposition démagogique et dangereuse. Rien ne justifie en effet que celle-ci soit gérée par l’Etat de façon monopolistique et qu’elle pèse sur l’ensemble des contribuables, quand bien même l’Etat serait garant de la dette de l’UNEDIC (ce qui revient à dire que cette pèse sur tous les contribuables). D’autant que plusieurs catégories de contribuables ne sont aucunement concernées par le risque du chômage, à savoir les retraités, les fonctionnaires, les travailleurs indépendants et les épargnants.

L’universalisation de l’assurance chômage n’est pas souhaitable non plus. Son ouverture aux travailleurs indépendants et aux salariés démissionnaires n’est en effet pas justifiée et aurait un coût astronomique qui pourrait atteindre près de 9 Mds €, voire plus.

Mais il apparaît surtout que ces mesures seraient autant d’incitations à l’inactivité. Au reste, elles pourraient augmenter à terme le coût du travail en défaveur de la compétitivité française, dès lors que le coût exorbitant de l’ouverture de l’assurance chômage pourrait être potentiellement pris en charge par les employeurs par le biais de la cotisation patronale, laquelle s’élève déjà à 4%. Plus encore, après les lois Aubry en faveur de la baisse du temps de travail, elles accentueraient l’état d’esprit négatif qui prévaut déjà trop souvent à l’égard du travail. Elles contribueraient un peu plus encore à faire croire à chacun que le travail n’est pas nécessaire et qu’on peut vivre de l’impôt des autres ; ce qui a évidemment des limites.

Par ailleurs, il est urgent de faire baisser le chômage et de rééquilibrer les caisses d’assurance chômage. A cet égard, l’IREF propose que la gestion du chômage soit assurée dans un cadre concurrentiel. Il serait en effet possible d’imaginer que tout salarié au chômage puisse bénéficier a minima d’une indemnité forfaitaire et, qu’en même temps, le système soit ouvert à la concurrence afin de permettre aux salariés d’opter pour une assurance chômage complémentaire auprès de l’organisme de leur choix.

Les salariés recevraient ainsi leur salaire complet incluant les 6,40% de cotisation antérieurement versées par leur employeur et payeraient eux-mêmes leurs cotisations au système de base, d’un coté et à la compagnie ou mutuelle de leur choix à titre d’assurance complémentaire, d’un autre coté.

L’Unédic pourrait toutefois continuer de recueillir l’adhésion des salariés et entreprises qui le voudraient, après avoir introduit des mesures de dégressivité, voire de réduction de durée d’indemnisation, pour retrouver son équilibre financier sans lequel il n’y aurait pas de vraie concurrence avec des entreprises privées qui, elles, ne pourraient pas se permettre d’être continument en déficit.

Cette ouverture à la concurrence permettrait d’offrir à chaque salarié, au-delà d’une couverture universelle et minimale, le choix de ses cotisations et de ses prestations dans un cadre légal comme il le fait pour l’assurance automobile ou pour ses assurances de responsabilité civile ou immobilière. Gageons que cette liberté rendue aux assureurs et aux assurés permettrait d’inciter beaucoup de personnes à retrouver du travail plus rapidement pour essayer de payer des cotisations moindres.

D’une manière générale, ce nouveau système aurait le mérite de responsabiliser les salariés comme les travailleurs indépendants et de leur faire prendre conscience que tout a un coût qui dépend en partie de leur comportement individuel. Peut-être que cette évolution conduirait à une révolution des mentalités et à la création d’une nouvelle dynamique comparable à celle des Trente Glorieuses. Et c’est sans doute ce dont notre monde a besoin.

2 commentaires

Tout ça pour ça !

En somme, il s'agit de créer un RSI bis, avec tous les avantages que cela a procuré …

la réalité !

9 Millions, n'est-ce pas au moins la réalité si on compte tous ce qui n'ont droit à rien, peut-être plus encore ! C'est un pays honteux, il pouvait changer beaucoup de chose, moins de Députés, moins de Ministres mais au lieu de cela comme son prédécesseur il va faire plus de taxes encore, c'est déjà sur les rails, entre l'écologie et la santé publique on va en prendre plein la figure en taxes et en contraintes. Ensuite il faudra payer toutes les Fêtes et les JO, mais certainement aussi les 28 Millions de Dollars promis aux USA pour laisser le tour aux Macron CONpatibles. Ce n'est que le début !