On pourrait penser que la crise aurait accentué le surendettement des ménages français. Il n’en est pourtant rien puisque les commissions de surendettement ont vu leur activité baisser d’un quart en 2020. Alors que la dette publique gonfle dangereusement, la dette des ménages surendettés diminue de 1,3 milliard d’euros.

La crise du coronavirus qui frappe les économies depuis plus d’un an maintenant engendre des situations parfois catastrophiques. Nombre d’entreprises sont au bord de la faillite et les plans sociaux vont se multiplier dans les mois qui viennent, avec leur cortège de licenciés.

Aujourd’hui, les aides étatiques maquillent la réalité. C’est ainsi que les défaillances d’entreprises sont artificiellement en baisse. On peut penser que la diminution des situations de surendettement des ménages est due au même phénomène.

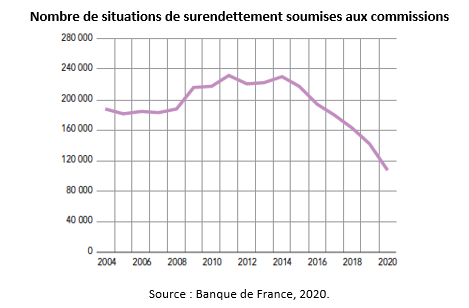

Un quart de situations de surendettement en moins

La Banque de France, qui assure le secrétariat des commissions de surendettement [[Une personne est dite surendettée quand elle ne peut plus faire face à ses dettes personnelles (non-professionnelles). Une commission, présente dans chaque département, est chargée d’examiner les dossiers déposés par les personnes qui souhaitent bénéficier de la procédure de surendettement. Si son dossier est accepté, la personne surendettée bénéficie temporairement d’un certain nombre de mesures de protection : notamment la suspension des voies d’exécution (saisies, etc.) et du cours des intérêts, la suspension du paiement de ses dettes ou encore un plafonnement des frais d’incident bancaires. Parallèlement, des solutions sont recherchées et consistent en un réaménagement, un moratoire ou un effacement des dettes (ou une combinaison de ces mesures).]], a publié il y a quelques semaines son enquête annuelle. Les chiffres sont sans ambiguïté : 108 731 situations de surendettement ont été examinées en 2020, contre 143 000 en 2019, soit une baisse de 24 %.

Cette baisse spectaculaire est due en partie au confinement strict d’avril et mai 2020, puisque les dépôts de dossiers ont été inférieurs des deux tiers à ce qu’ils étaient à la même période en 2019. Les personnes susceptibles de déposer un dossier de surendettement pendant cette période n’ont pas pu le faire puisque les services administratifs étaient fermés. Cela dit, si les dépôts de dossiers sont ensuite revenus progressivement à la normale, la Banque de France n’a pas observé un phénomène de rattrapage sur le reste de l’année 2020.

Il est probable que les mesures prises par les pouvoirs publics – chômage partiel, aides financières ponctuelles pour les plus pauvres, prolongement des mesures de surendettement en cours – et par les banques – report de mensualités de crédits – ont eu des effets dans la baisse du surendettement.

Cependant, il faut bien reconnaître que la courbe est nettement baissière depuis 2014 où elle avait atteint son plus haut. Entre 2014 et 2019, le nombre de dossiers de surendettement déposés a chuté de 38 %. Mais une baisse aussi importante qu’en 2020 n’avait pas encore été observée.

L’endettement total des personnes qui déposent un dossier devant les commissions est également en forte baisse : – 20 % par rapport à 2019. Il s’élève à 4,8 milliards d’euros en 2020 contre 6,1 en 2019.

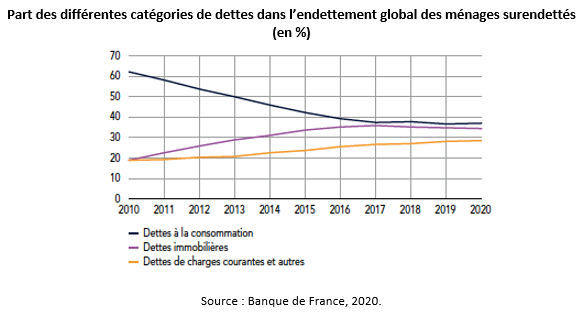

La structure de la dette des ménages en situation de surendettement tend, elle, à se stabiliser. La part des dettes à la consommation est stable depuis trois ans autour de 37 % de l’endettement total, après avoir fortement baissé entre 2010 et 2017. Les dettes immobilières représentent 34 % de l’endettement total. Elles ont connu une croissance rapide de 2010 à 2017, mais tendent maintenant à légèrement décroître de 0,5 point par an. La part des dettes de charges courantes (dettes de logement, dettes fiscales, dettes d’énergie et de communication) est de 13 %, en hausse de trois points en dix ans. Enfin, les autres dettes représentent 14 % de l’endettement total contre 8 % en 2010. Elles regroupent des dettes diverses (frais d’avocat, huissier, caution), les dettes pénales et réparations pécuniaires, les dettes sociales (CAF, Sécurité sociale…) et professionnelles.

On voit donc les différentes catégories de dette converger pour représenter plus ou moins chacune environ un tiers de l’endettement global : 37 % pour les dettes à la consommation ; 34 % pour les dettes financières ; 27 % pour les dettes de charges courantes et autres dettes.

On peut également indiquer que la moitié des personnes surendettées sont âgées de 35 à 54 ans, et que les femmes avec enfants et les hommes seuls sont plus exposés au risque de surendettement.

D’ailleurs, on ne s’en étonnera pas, les personnes surendettées sont souvent dans une situation sociale et financière plus défavorable que celle de l’ensemble des autres personnes. 85 % des ménages surendettés sont locataires ou hébergés à titre gratuit (soit deux fois plus que pour l’ensemble des ménages français). Les personnes surendettées sont aussi moins souvent en emploi (34 %, contre 51 %). Lors du dépôt de leur dossier, 26 % d’entre elles déclaraient être au chômage et 23 % sans profession, invalides ou en congé maladie. Dans la population française âgée de 15 ans et plus, ces proportions sont respectivement de 5 % et 7 %.

La situation pourrait s’aggraver dans les années qui viennent

La situation de surendettement est en effet fortement corrélée au chômage. Ainsi, les départements où le chômage est le moins élevé sont aussi ceux où les situations de surendettement sont les moins nombreuses. Par exemple, la Lozère avec 108 habitants sur 100 000 en situation de surendettement a un taux de chômage de 4,7 %, Paris (110/100 000 et 5,5%) ou l’Aveyron (125/100 000 et 5,5 %). Au contraire, chômage élevé signifie cas de surendettement nombreux comme dans le Pas-de-Calais avec 364 cas de surendettement pour 100 000 habitants et un taux de chômage de 8,6 % ou le Territoire de Belfort (343/100 000 et 8,2 %).

L’augmentation programmée des défaillances d’entreprises et celle du chômage, tout comme l’arrêt ou la réduction des aides Covid, pourraient bien faire repartir les courbes du surendettement à la hausse. Car il est clair, à la lecture du rapport de la Banque de France, qu’un nombre important de situations de surendettement sont dues à des accidents de la vie (séparation, licenciement, etc.), les personnes en situation de très grande pauvreté ou celles ayant des revenus faibles et irréguliers n’ayant pas accès au crédit.

Par conséquent, il ne semble pas qu’il faille se réjouir de la baisse des situations de surendettement mises en avant par la Banque de France. Tout comme pour les entreprises, dont le nombre de défaillances est également en chute, la situation des ménages pourrait malheureusement se dégrader dans l’après-crise. Et ce n’est pas la politique du « Quoi qu’il en coûte » qui arrangera la situation. Elle risque au contraire d’étouffer la société et l’économie, les empêchant de rebondir. C’est aussi en baissant les dépenses publiques et en réduisant la dette de l’État qu’on aidera les ménages surendettés.