Un journaliste du magazine The Economist a comparé l’inflation dans les pays développés à une bête effrayante de conte pour enfants. Les anciens effraient les plus jeunes en racontant des histoires sur cette horrible créature, mais peu de gens sérieux s’attendent à la rencontrer réellement et certains doutent même qu’elle n’ait jamais existé.

Alors qu’elle semble s’être volatilisée depuis les années 80, l’inflation serait-elle de retour ?

L’inflation signifie la perte du pouvoir d’achat de la monnaie, résultant d’une hausse durable des prix à la consommation. Une trop grande inflation peut avoir des conséquences très graves pour une économie au niveau de la croissance, de l’emploi ou de la compétitivité. De plus, elle pénalise particulièrement les épargnants qui voient la valeur de leur épargne diminuer.

L’histoire économique comporte différentes périodes d’hyperinflation qui ont détruit certaines économies comme celle de l’Allemagne au début des années 20, des États-Unis et de l’Europe dans les années 70. Au cours de cette dernière période, l’inflation était vécue comme une véritable menace existentielle pour les économies développées. Par exemple, la moitié des Américains la considéraient, avant la guerre du Vietnam ou les tensions raciales, comme le plus gros problème auquel leur pays avait eu à faire face.

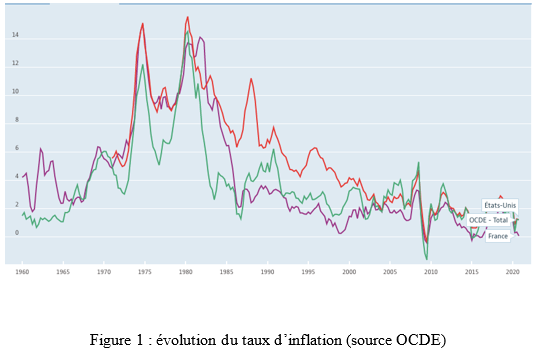

Cependant, depuis les années 90, l’inflation est quasi inexistante dans les économies développées, et parfois même en-dessous des objectifs prévus (figure 1). Cela veut-il dire que nous avons définitivement réussi à nous en débarrasser ?

I – La crise de 2020 : une situation particulière

Certains économistes ont donné l’alerte sur la probabilité d’un retour de l’inflation ces quinze dernières années, sans que ces prédictions se soient pour autant confirmées. Les avertissements furent notamment importants en 2009 alors que les banques centrales injectaient beaucoup de liquidités dans l’économie pour la relancer après la crise financière. En effet, les programmes d’assouplissement quantitatif consistant à augmenter la masse monétaire auraient logiquement dû provoquer de l’inflation. Lorsqu’on augmente la quantité d’argent (demande) dans un système qui conserve la même quantité de biens (offre), la loi de l’offre et de la demande s’appliquant, les prix montent. En clair cela signifiait que les gens avaient plus d’argent à dépenser sur la même quantité de biens. Cette règle ne s’est cependant pas confirmée après 2008. La réalité est plus complexe, même si l’inondation du marché en liquidité a bien eu des conséquences sur d’autres valeurs.

Le prix d’un certain nombre de valeurs non comptabilisées dans le calcul de l’inflation mais ayant néanmoins une place de premier plan dans l’économie, tel les actifs boursiers ou immobiliers, a explosé ces quinze dernières années. Cela a des répercussions concrètes sur la vie des citoyens les plus pauvres qui, par exemple, vont éprouver de grandes difficultés à trouver un logement. De plus, cela participe au gonflement des bulles spéculatives qui menacent d’éclater à tout moment. En prenant en compte l’expérience post-2008, on pourrait penser qu’il n’y aura pas plus de danger d’inflation après la crise du Covid. Mais en y regardant de plus près, il devient évident que la situation n’est pas vraiment comparable.

L’ampleur des mesures de 2020 est sans commune mesure avec celle d’après 2008 (figure 2). Des quantités bien plus importantes de monnaie ont été créés. À titre d’exemple, 1/5e des dollars en circulation dans le monde furent émis en 2020.

Les causes de la crise sont en outre différentes. En 2008, la création monétaire se justifiait par l’absence de crédits des banques privées. Les banques centrales ont renfloué les caisses des banques privées pour les inciter à refinancer l’économie réelle.

Avec la crise du coronavirus, des quantités très importantes de monnaie ont été directement injectées dans l’économie réelle, sans passer par les banques privées. Cela s’est matérialisé par les dispositifs d’aides sociales exceptionnelles, de chômage partiel ou d’aides aux entreprises.

En la matière, le gigantesque plan Biden, de 1 900 milliards de dollars, bat tous les records. Il est particulier parce qu’il va donner de l’argent directement aux ménages de manière indiscriminée, c’est-à-dire même à ceux qui se sont enrichis durant la crise. Loin d’avoir perdu de l’argent, les foyers américains (sauf les plus pauvres évidemment) ont constitué un excès d’épargne de 2 100 milliards de dollars cette année. De plus, le plan Biden, qui fut sa grande promesse de campagne, va être mis en place au moment où l’économie repart déjà grâce à une campagne vaccinale réussie. Selon les chiffres de l’OCDE, les États-Unis sont le seul pays au monde qui devrait avoir un taux de croissance supérieur aux prévisions pré-pandémiques.

Cette dynamique de croissance économique couplée avec une masse d’épargne surabondante laisse craindre une surchauffe entraînant l’inflation.

II – Les causes de l’inflation encore difficilement identifiables

Il faut toutefois rester prudent face à un phénomène qu’il n’est pas simple d’analyser et qui, on l’a dit, a déjà trompé plus d’un économiste.

Les causes de l’inflation suscitent des débats interminables entre experts. On a vu précédemment que la masse monétaire (ou quantité de monnaie) est un indicateur d’une inflation prochaine. Cette cause est notamment avancée par les monétaristes qui avait combattu l’inflation dans les années 80. Mais même Milton Friedman, père des monétaristes, a nuancé cette approche à la fin de sa vie.

Les keynésiens qui se focalisent généralement sur la demande, en opposition aux monétaristes, voient deux causes principales à l’inflation : le taux d’emploi et les attentes du grand public sur l’augmentation des prix. Plus le taux d’emploi est élevé, plus la consommation, et donc in fine l’inflation, augmentent. En ce qui concerne les acteurs économiques, la crainte de l’inflation les pousserait à consommer davantage en anticipation d’une hausse des prix, ce qui ne ferait que renforcer… l’inflation. Cependant, les arguments des keynésiens ne se sont, là non plus, pas vérifiés ces dernières années. Bien qu’il soit vrai que les acteurs économiques ne croient d’une manière générale pas vraiment au retour de l’inflation, les États-Unis ont connu une période de plein-emploi jusqu’à la crise Covid sans que l’inflation augmente.

Une explication qui sort du cadre de l’affrontement classique entre les économistes keynésiens et monétaristes est donnée par deux anciens banquiers centraux, Charles Goodhart et Manoj Pradhan. Dans un livre publié cette année, ils mettent en évidence un autre facteur qui serait déterminant pour l’inflation : la démographie. Dans un système mondialisé, avec des pays émergents comme la Chine ou l’Inde qui fournissent une main-d’oeuvre représentant des centaines de millions de travailleurs bon marché, le coût du travail est optimisé et diminue donc fortement. La mondialisation, en créant un marché du travail relativement global, a permis de maintenir des coûts de production très faibles, et donc de tirer les prix vers le bas. Ce raisonnement expliquerait la quasi inexistence d’inflation ces trente dernières années. Cependant les auteurs montrent qu’une partie de cette main-d’œuvre bon marché va vieillir, particulièrement en Chine, ce qui à terme augmentera le coût du travail et signifiera un retour de l’inflation.

En parallèle, la mondialisation qui permettait la réduction maximale des coûts de production est déstabilisée par des tensions géopolitiques et la montée du protectionnisme dans certains pays. De petites déstabilisations dans les chaînes de production peuvent avoir de grandes conséquences dans le prix final d’un produit. Par exemple, à cause de la crise du Covid, le prix du transport par containers entre l’Amérique du Nord et la Chine a quadruplé en l’espace d’un trimestre. L’industrie des semi-conducteurs, absolument essentiels à la vie courante, souffre de pénuries causées par une déstabilisation des chaînes de valeurs.

Cette tendance n’a pas encore d’effet sur les prix de manière générale, le gros des échanges mondialisés n’étant pas impacté. Mais si elle venait à se confirmer, un des principaux facteurs de stabilisation des prix disparaîtrait, ce qui signerait le retour de l’inflation.

Les économistes restent divisés sur la question du retour de l’inflation. Le phénomène est trop complexe pour que l’on puisse rien prédire avec certitude. Même si les prix augmentaient au cours des prochains mois, il serait difficile de distinguer une hausse structurelle d’un simple réajustement provisoire post-crise.

Mais à défaut d’en être certain, est-on au moins préparé ?

III – Conséquences probables

Il existe un risque croissant d’inflation, mais les banques centrales ne semblent pas s’en inquiéter beaucoup.

Elles agissent dans un cadre hérité du monétarisme des années 80. L’objectif principal, inscrit dans les traités fondamentaux des plus grandes banques centrales, telles la Fed aux États-Unis ou la BCE en Europe, est censé être la stabilité des prix (autour de + 2% par an). Il est petit à petit remplacé par d’autres, comme la lutte contre les inégalités ou le réchauffement climatique. La Fed a déclaré vouloir surpasser le taux de 2% d’inflation, certains économistes appelant même à viser 4%. De manière générale la BCE et la Fed disent avoir plus peur d’une inflation trop faible que d’une hausse des prix trop importante.

Le risque principal est donc que les banques centrales se laissent surprendre par une reprise de l’inflation qui les forcerait à remonter les taux d’intérêt et arrêter les programmes d’assouplissement quantitatif. Rappelons que Paul Volcker, gouverneur de la Fed dans les années 80, avait dû monter les taux à 20% pour combattre l’hyperinflation. Une remontée des taux est quelque chose que personne ne prévoit après cette si longue période de taux bas (parfois même négatifs) qui a duré près de 20 ans. Les acteurs économiques ont dans leur ensemble (investisseurs, États, banques) intégré les taux bas et les politiques monétaires accommodantes dans leurs politiques, les considérant comme acquis. La fin de l’idylle, qui surviendra tôt ou tard, risque d’entraîner une cascade d’événements problématiques, telle une fuite massives des capitaux des pays émergents ou une sévère correction des marchés.

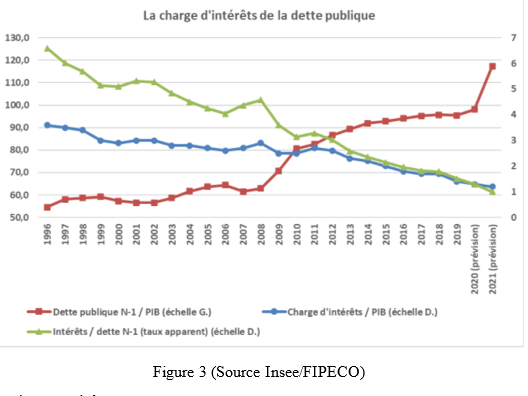

Mais le plus inquiétant concerne certainement les États. Les immenses plans de relance mis en place durant la crise Covid requièrent des emprunts massifs sur les marchés et ne sont possibles que grâce aux très faibles taux en vigueur. C’est tout le paradoxe de la situation actuelle : alors que la santé financière des pays développés est au plus bas, ils n’ont jamais emprunté à taux aussi bas. Cela permet d’assurer une charge de dette relativement faible (tout de même autour de 36 milliards d’euros par an en France) par rapport aux années précédentes (figure 3).

Mais une remontée des taux signifierait une augmentation de la charge de la dette, ce qui rendrait son remboursement bien plus indigeste pour des États comme la France.

Si 2020 nous a appris quelque chose, c’est qu’il est sage de ne pas négliger les scénarios les plus sombres, même s’ils paraissent à ce jour encore incertains. L’impréparation des États face à la pandémie mondiale devrait servir de leçon. Personne n’a envie de voir arriver « pour de vrai » l’horrible bête des contes pour enfants…

Sources :

https://www.capital.fr/economie-politique/linflation-permet-elle-de-reduire-le-dette-fiscale-1348072

https://www.economist.com/briefing/2020/12/12/a-surge-in-inflation-looks-unlikely

https://www.fipeco.fr/commentaire/La%20dette%20publique%20et%20ses%20int%C3%A9r%C3%AAts#:~:text=Avec%20un%20taux%20d’int%C3%A9r%C3%AAt,semble%20%C3%AAtre%20un%20objectif%20dangereux.

https://www.oecd.org/perspectives-economiques/

https://www.ft.com/content/d50304b4-45d3-47d8-b793-4a58a0e9fd59

2 commentaires

Faut-il craindre un retour de l’inflation ?

En tant que particulier épargnant et pas épargné si retour inflation, qu’elles mesures prendre pour se protéger? Fonds €, immobilier, devises fortes,or, bourse. Emprunts,

Merci

Ch Pahin

-il craindre un retour de l’inflation ?

l inflation du futur ne sera pas celle du passé .Elle touche essentiellement les biens patimoniaux et exacerbe les ressentis d inegalité engendrant des risques de troubles sociaux majeurs .