Depuis les années 60, la chose est connue, le taux de prélèvement obligatoire dans notre pays ne cesse de monter. Du raisonnable 30% des débuts, il a franchi la barre des 40% au commencement des années 80 et en 2018 celle des 45%. Le garrotage des entreprises est allé en augmentant à mesure que de nouvelles impositions diverses et variées étaient créées, notamment des taxes locales comme la TEOM [[Taxe d’enlèvement des ordures ménagères.]], chaque nouvelle strate de collectivité (telles les EPCI [[Etablissements publics de coopérations intercommunaux.]]) ayant à cœur de se constituer des ressources propres.

Première victime : l’industrie, qui acquitte 19,2% des impôts de production bien qu’elle ne soit à l’origine que de 13,6% de la valeur ajoutée générée dans notre pays [[Ministère de l’Economie des Finances et de la relance, France relance, 3 septembre 2020, p.121]].Le secteur secondaire (industriel) ne représente plus aujourd’hui qu’environ 10% du PIB en France, contre 20.3 % en Allemagne et 8.7 % au Royaume-Uni. En 1980, les emplois industriels occupaient 22 % de la population active contre 11 % en 2017.

Un type d’impôt qui pèse lourdement sur la compétitivité de nos entreprises comparées à celles de nos voisins

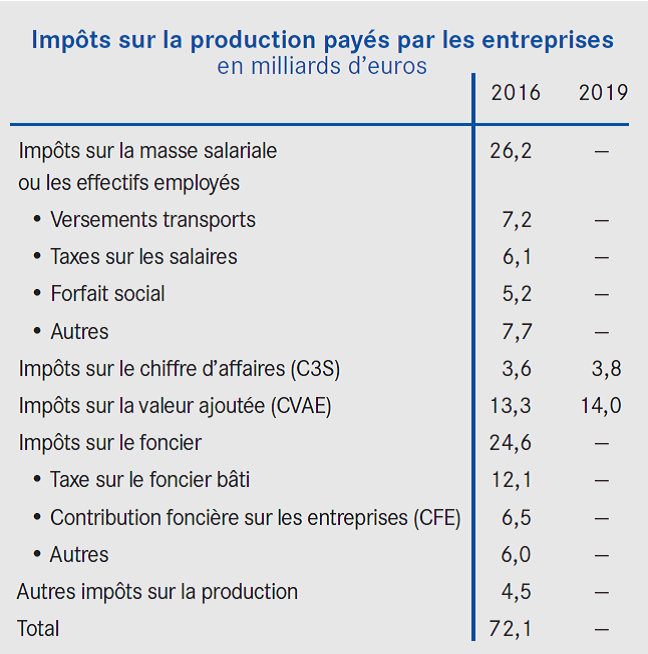

Les impôts de production peuvent taxer le travail, le capital, le foncier, la valeur ajoutée ou le chiffre d’affaires, comme détaillé dans le tableau ci-après [[Philippe Martin et Alain Trannoy, Les impôts sur (ou contre) la production, Note du conseil d’analyse économique, n°53, juin 2019.]] :

En raison des distorsions économiques qu’ils entraînent sur toute la chaîne de valeur, les impôts de production sont les plus nocifs : en 2016 leur rendement fiscal était de 72 milliards d’euros.

Selon Eurostat, le produit des impôts sur la production était égal à 4,9 % du PIB en France en 2019, contre, 2,3 % dans l’Union européenne et seulement 0,7 % en Allemagne. La France est au deuxième rang de l’Union, loin derrière la Suède (10,3 % du PIB) où le financement de la protection sociale est assuré en très grande partie par des impôts qui se substituent aux cotisations sociales (9,3% du PIB), comme exposé par le graphique suivant :

Les impôts de production touchant les ménages concentrent 1,8% du PIB dans notre pays, contre seulement 0,7% dans l’ensemble des pays européens. La taxe foncière, par exemple, rapporte 19,9 Mds€ à l’Etat, soit 16,6% des recettes liées aux impôts de production, quand ceux payés par les sociétés, d’une valeur de 85,5 Mds€, en représentent 69,9%.

Notons qu’aucun autre pays européen n’a mis en œuvre un dispositif comparable à celui de la C3S [[Contribution sociale de solidarité des sociétés.]].

Trois impôts les plus saillants : la CFE, la CVAE, la C3S

La CVAE [[Cotisation sur la valeur ajoutée des entreprises.]], dont le rendement fiscal était de 14 milliards d’euros en 2019, taxe les entreprises à partir de 500 000 euros de chiffre d’affaires, de manière progressive, avec un taux compris entre 0,5 et 1,5% de la valeur ajoutée fiscale ; il est possible d’en déduire le coût des consommations intermédiaires mais pas celui des amortissements. Cet impôt obère donc les capacités d’investissement des entreprises plus que l’impôt sur les sociétés, en particulier celles qui ont besoin de procéder à un renouvellement régulier de leur appareil productif.

La CFE [[Contribution foncière sur les entreprises.]], qui rapportait 6,5 milliards d’euros en 2016, est assise sur la valeur locative des locaux professionnels (réactualisée en 2017) et possède un taux fixé par les communes et les EPCI compétents. Additionnée à la CVAE, elle forme la CET [[Contribution économique territoriale.]], plafonné avant la réforme à 3% de la valeur ajoutée produite par l’entreprise.

La C3S, créée à l’origine pour compenser les pertes de recettes subies par le régime des travailleurs indépendants lié au développement du salariat, est assise sur le chiffre d’affaires de l’entreprise, qu’elle taxe à hauteur de 0,16 % et représente un produit de 3,8 milliards d’euros en 2019. Depuis 2016, un abattement de 19 millions d’euros a été institué sur le chiffre d’affaires imposable avant une suppression initialement prévue en 2017 qui n’est jamais survenue.

L’analyse économique, dont la théorie a été popularisée par Diamond et Mirrlees [[Diamond P.A. et J.A. Mirrlees (1971) : « Optimal Taxation and Public Production I-II », American Economic Review, vol. 61, n° 3, pp. 8-27 et 261-278.]], considère que les biens intermédiaires ne devraient jamais être taxés. La taxation d’un bien intermédiaire utilisé par l’entreprise pour la production d’un bien final, renchérit son prix relatif et obère la rationalité de l’entreprise en la poussant à utiliser des biens intermédiaires moins productifs et moins chers. Taxer le produit final, au moyen de la TVA par exemple, est bien plus rationnel et plus efficient.

Dans le cas de la C3S, les économistes constatent le développement d’un « effet cascade ». Précisément, chaque produit est de nouveau taxé s’il entre dans la composition d’un autre produit plus abouti, confectionné par une autre entreprise. En ce sens, la C3S est une taxe sur la taxe qui peut inciter les entreprises à se tourner vers des fournisseurs étrangers ou à délocaliser leur production. Dans l’industrie manufacturière par exemple, le taux réel de la C3S est estimé à 0,11 % mais possède un effet prix-moyen augmentant les coûts globaux des produits de 0,19%. En somme, elle opère comme un droit de douane négatif touchant les biens produits nationalement, au bénéfice de ceux qui sont fabriqués à l’étranger.

Dispositions et impacts des mesures adoptées en loi de finances 2021

La loi de finances pour 2021 prévoit une baisse de dix milliards des impôts de production soit : une réduction de 50% de la CVAE correspondant à la part des régions, à hauteur de 7,25 milliards d’euros, ainsi qu’une une baisse des impôts fonciers, CFE et TFPB [[Taxe foncière sur les propriétés bâties]], pour un montant respectif de 1,75 et 1,54 milliards d’euros. Le plafond de la CET est, en outre, rabaissé de 3 à 2%.

Les gains réalisés devraient bénéficier pour 42% aux ETI [[Entreprises de taille intermédiaire, de 250 à 4999 salariés.]], 32% aux PME et pour 26% aux grandes entreprises. L’industrie et le commerce, concentrant 37 et 15% de la valeur de la baisse des impôts, seraient les principaux secteurs bénéficiaires de ces mesures.

La perte de ressources pour les collectivités se monterait à 9,5 milliards d’euros pour les régions et 3,3 pour le bloc communal, compensée par l’attribution d’une part de TVA équivalent à la baisse de CVAE, et par des versements directs.

À bien des égards, la prise de conscience de la nocivité des impôts de production sur l’économie française par le Gouvernement doit être saluée. Toutefois, on ne peut que regretter le maintien de la C3S, la plus toxique pour la production nationale parmi toutes les taxes, et la faiblesse du montant des baisses d’impôts. Une somme insuffisante pour créer un choc de compétitivité dans notre pays. Le Gouvernement aurait dû privilégier une réduction des impôts de production touchant la valeur ajoutée et le travail.

4 commentaires

Les impôts sur la production en France : quatre fois plus élevés qu’en Allemagne et deux fois plus que la moyenne européenne (en % du PIB)

Ridicule et indécent, les collectivités locales émettent des augmentations hors normes aussi bien pour l’industrie, le commerce et le particulier à cause des baisses de dotation de l’État pris comme excuse. Et d’un autre côté financent quelques multinationales dont le siège est souvent à l’étranger à coups de dizaines de Millions et l’État quelques entreprises para publiques à coups de Milliards !

Le tout sans compter les dépenses pharaoniques de l’effet Covid qui va se traduire par des hausses encore plus importantes. Et puis l’Europe vient elle aussi d’attraper le virus Français de la taxation à tout va est-ce en raison de la présence des Français dans le milieu financier Européen ?

Si l’on veut une révolte généralisée on ne s’y prendrait pas mieux d’autant que si l’on soulève le problème auprès des politiques cela ne semble en aucune manière les perturber trouvant ce virus de la taxe tout à fait normal alors que déjà dans les petites communes la collectivité est obligée de financer un commerce de proximité et dans de nombreuses régions les maisons de santé faute de trouver des repreneurs et à embaucher de plus en plus d’agents des services publics pour ne pas exploser le chômage le tout étant encore une usine à taxes car il faut financer le tout à perte de vue.

Et c’est dans la normalité et nouvelle culture Française sans offusquer qui que ce soit !

Ces impôts sont-ils délibérément mortels ?

Les mafias laissent toujours de quoi après avoir prélevé le pizzo !

Plus on impose la production et plus les entreprises quitteront le pays (subrepticement cela va sans dire)

Ce gouvernement prend un malin plaisir à torturer à mort la poule aux œufs d’or en imaginant que le secret de ces pontes dorées est à l’intérieur de la gallinacée. Il utilise pour ce faire moult cerveaux payés à prix d’or dans un laboratoire encore plus ultra secret que ceux de Wuhan, nous n’en sauront pas plus !

Ne nous dites pas que les collectiviés locales utilisent nos impôts, taxes et cotisations sociales pour nous frapper dans le dos ?

Financer des mosquées, salles de prières, aides au logements,RSA et autres soins médicaux et hospitaliers . . . en oubliant nos propres familles pauvres, nos vieillards abandonnés, nos étudiants obligés d’arrêter leurs études faute d’appartements disponibles à prix décents, occupés par des dealers ? . . .