En 2018, le taux de prélèvement obligatoire en France s’établissait à 45% du PIB et se décomposait en trois parts principales : 53,7 % pour les administrations de sécurité sociale (ASS), 31,6% pour les administrations publiques centrales (APUC) et 14,3% pour les administrations publiques locales (APUL), soit 6,4 points de PIB contre seulement 4,3 en 1986.

Les dépenses des APUL ont crû principalement du fait des Actes I et II de la décentralisation, mais aussi par l’application des logiques institutionnelles de gaspillage des coûts propres à la fonction publique. Les recettes fiscales des collectivités, sur la période 1986-2018, ont ainsi littéralement explosé, de 32 à 150 Mds€. Jusqu’à la suppression de la taxe professionnelle en 2010, le poids des quatre principales taxes locales, taxe d’habitation (TH), taxe professionnelle (TP), taxe foncière sur les propriétés bâties (TFPB) et non bâties (TFNB), représentaient entre 64 et 74% des recettes fiscales issues de la fiscalité directe locale.

Pression croissante de la TFPB sur le contribuable local depuis 1986

La TFPB est créée l’ordonnance no 59-108 du 7 janvier 1959 réformant les impositions perçues au profit des collectivités locales. Dès 1981, les communes et les départements votent un taux différencié. La taxe est due par le propriétaire ou l’usufruitier des biens imposés, à usage d’habitation ou professionnel et repose sur la valeur locative cadastrale (VLC), qui correspond à un loyer annuel théorique auquel un abattement forfaitaire de 50% est appliqué.

L’objectif de cette taxe est, dès l’origine, ambigu : il s’agit de localiser les stocks de biens taxables, logements, locaux commerciaux et industriels, matériel et outillage, mais sur la base d’un produit théorique représenté par la valeur locative des biens imposables.

Faute de réévaluation régulière depuis près de 50 ans, l’assiette d’imposition est devenue vétuste, entraînant une distorsion entre l’assiette fiscale et la réalité de la valeur du bien.

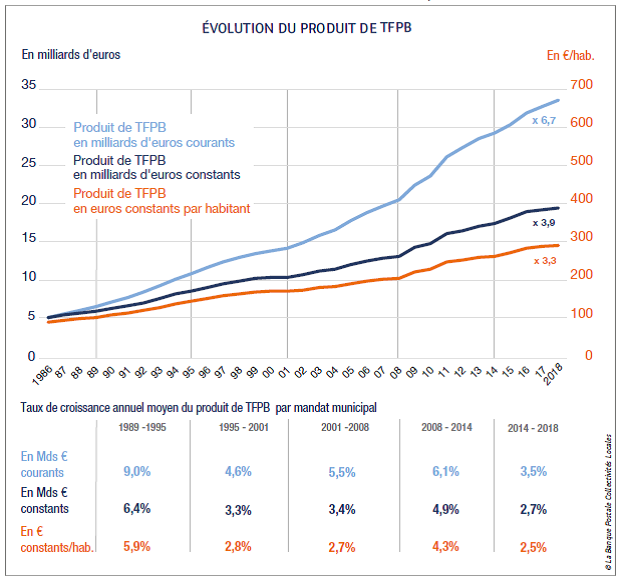

En 1992, la TFPB, avec un poids de 8,4 Mds€, prend la 2e place du classement des taxes locales. En 2011, la part régionale est allouée aux départements et en 2018, la TFPB représente 33,6 Mds€ dont 17,5 Mds€ perçus par les communes et 14,6 Mds€ par les départements.

En 32 ans, de 1986 à 2018, le produit de la TFPB a été multiplié par 6,7 en euros courants et son poids au sein des recettes fiscales des collectivités est passé de 16 à 22%. En euros constants, c’est-à-dire déflatés, son produit a été multiplié par 3,9, le rythme de progression annuelle étant de 4,7% entre 1986 et 2000 et 3% entre 2000 et 2018, comme le montre le tableau suivant [[La Banque postale collectivités locales, Regards sur la fiscalité locale (1986-2018), Volume 1, contributions directes, p.13]] :

Cette évolution est liée à deux facteurs : la progression de l’assiette fiscale pour les deux tiers et l’augmentation du taux pour un tiers. La VLC, qui devait faire l’objet d’une révision périodique, n’a été revue qu’une seule fois, en 1980. La TFPB progresse donc via l’augmentation physique des biens imposables et du fait de l’application d’un coefficient de revalorisation forfaitaire.

Les bases nettes du foncier bâti, c’est-à-dire les bases brutes desquelles sont déduites les exonérations fiscales, ont progressé en moyenne de 4,1% chaque année depuis 1986, dont 1,2% du fait du coefficient revalorisateur et 2,9% liés à l’évolution physique. Sur la même période, la valeur du patrimoine immobilier des ménages et des entreprises est en hausse annuelle de 5,5% et l’inflation de 1,7% par an.

Le taux de TFPB, quant à lui, progresse de 1,9% par an en moyenne pour atteindre 37,4% en 2018, 16,2% pour les départements et 21,2% pour le bloc communal. Sur le plan local, ce tableau général masque pourtant un certain nombre de disparités importantes.

Disparités locales et poids global de la fiscalité sur l’immobilier

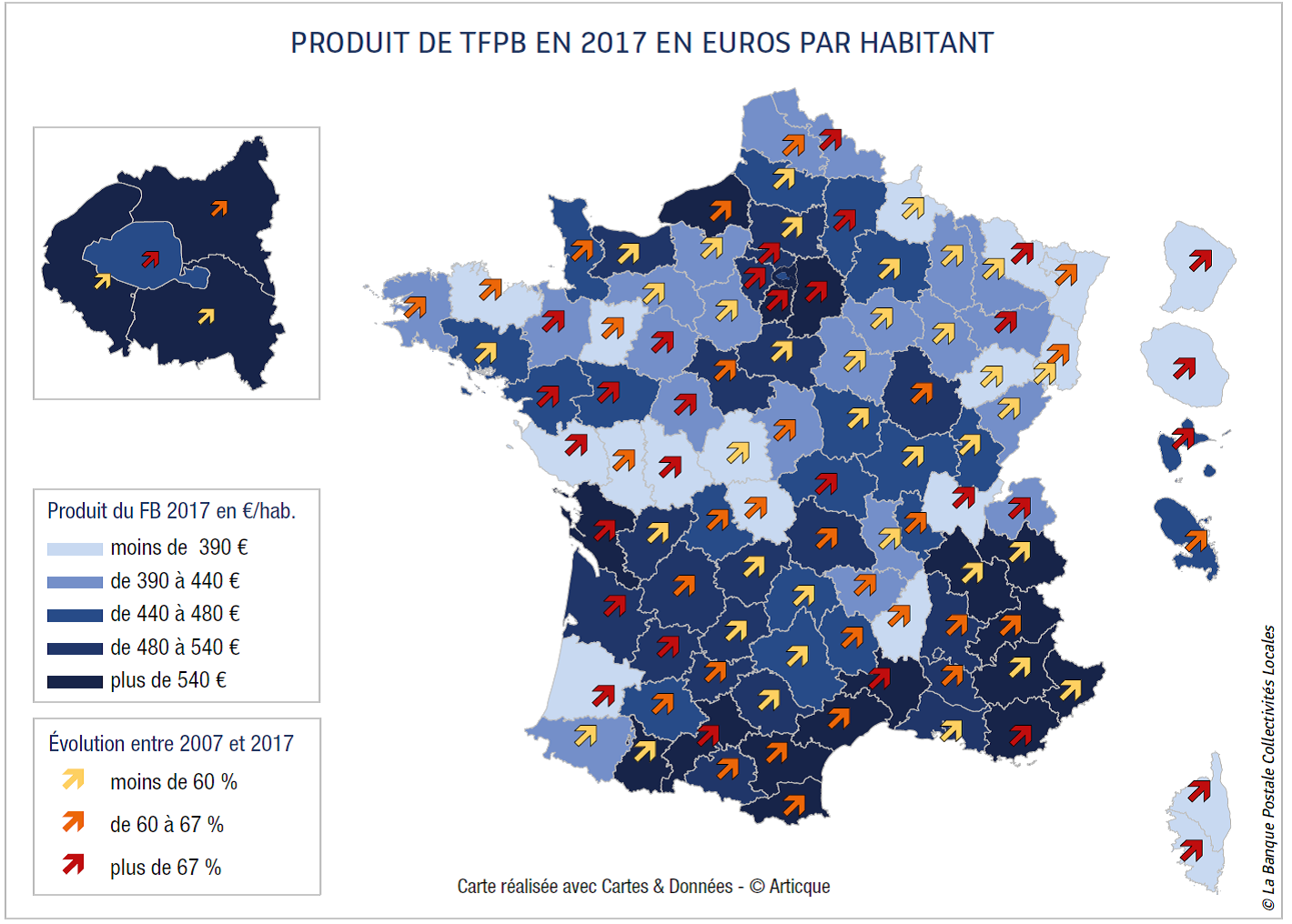

Du fait de la vétusté de son mode de calcul, la TFPB est inégalement répartie entre les propriétaires : son niveau moyen est de 482 € par habitant en 2017 mais peut varier, entre 279 et 750 € selon les départements. En 10 ans, le produit de la taxe a augmenté de 66%, avec des évolutions allant de + 41 % à + 102 % ; les bases brutes communales ont, quant à elles, progressé de 33 % pour atteindre 1317 € par habitant. Le produit de la TFPB est donc assez hétérogène, comme le montre le tableau suivant :

Les écarts de bases au niveau national en sont, naturellement, la cause principale. Elles s’expliquent par la surface, la quantité et la qualité des biens existants sur le territoire mais aussi par la présence de logements sociaux et de bâtiments administratifs, exonérés, ou encore par l’importance du tissu économique (la part entreprises représente en moyenne un tiers des bases du foncier bâti).

La TFPB s’ajoute à une fiscalité de l’immobilier déjà, et c’est un euphémisme, lourde : 67,8 Mds€ de taxes pesaient sur le logement en 2018 (dont 62% sur les propriétaires et 38% sur les locataires) et la taxation récurrente de la propriété immobilière représentaient 3,2% du PIB contre seulement 0,4% en Allemagne (où les taxes sur l’immobilier ne se montent qu’a 13,2 Mds€), 1,3% en Espagne, 0,2 % en Autriche et 1,6 % pour la moyenne de l’UE [[DG Taxation and Custom Union, Eurostat]].

Les taxes immobilières représentent ainsi les deux tiers des prélèvements sur le capital des ménages : sur une durée de 10 ans et pour un appartement locatif de 200 000 €, une étude de la FIDAL [[Étude sur la fiscalité immobilière en Europe, FIDAL-FPI, octobre 2014.]] considère que 56 % du prix d’acquisition du logement sont payés par l’acheteur en taxes diverses (dont 16 points pour la TVA, 11 points pour les taxes indirectes, 19 points pour l’impôt sur le revenu et les prélèvements sociaux et 10 points pour la taxe foncière) contre seulement 26 % en Allemagne, 20 % aux Pays-Bas ou en Belgique et 19 % en Espagne.

Le principal effet de cette situation est un faible rendement locatif pour les bailleurs peu incités à investir : les rotations de logement se ralentissent, la mobilité des ménages est freinée et le secteur de la construction demeure à la traîne. Les économistes savent que dans un pays, l’argent doit circuler comme le sang dans le corps humain : à ce titre, la taxe foncière est un caillot sanguin.

7 commentaires

La taxe foncière : un impôt assis sur des bases obsolètes parmi une myriade de taxes sur l’immobilier

Peut-être que les stagiaires qui nous servent de gouvernement devraient regarder du côté du l’Estonie. Là-bas, une seule taxe communale: la taxe foncière sur le terrain.

Après, que cette taxe soit différente dans tous les départements est une bonne chose. La concurrence fiscale a du bon.

La taxe foncière : un impôt assis sur des bases obsolètes parmi une myriade de taxes sur l’immobilier

Bonjour,

La taxe foncière constitue une insupportable injustice comme l’est l’impôt sur les successions.

J’ai construit ma maison avec de l’argent qui a subi des prélèvements sociaux et fiscaux.

J’ai versé de la TVA aux entreprises que j’avais commises, à EDF et à SUEZ pour me raccorder et à Orange pour me brancher.

Avant cela j’ai payé au notaire de la TVA et versé des Taxes d’Enregistrement à l’Etat afin que la terre qui recevra ma maison et mon jardin soient bien délimitée et enregistrée à mon nom.

Et tous les ans, je devrais subir une imposition (à la croissance incontrôlée) pour ce qui m’appartient le plus légalement possible, sans dû à qui que ce soit ?

Comment se fait-il que nous acceptions cela aussi docilement?

Lorsque Macron a promis de supprimer la Taxe d’Habitation, j’ai été surpris que personne ne relève une erreur qui trahissait sans doute une méconnaissance de la part de son auteur quant à la destination de ladite taxe : la TH est une juste contribution de chaque habitant d’une ville ou d’un lieu à l’entretien et au fonctionnement du bien public, les routes et rues, les bâtiments et équipements publics, les écoles etc…

Mais la taxe foncière, ELLE, n’est pas due à mon sens; c’est elle que ce malheureux Macron aurait dû supprimer!

La taxe foncière : un impôt assis sur des bases obsolètes parmi une myriade de taxes sur l’immobilier

La situation va encore s’aggraver pour les propriétaires avec la réévaluation de la base qui sera déterminée par la moitié de la valeur locative réelle pour les biens en location et supposée pour ceux qui sont occupés par leur propriétaire.

Mon évaluation personnelle, en région Parisienne conduit à multiplier par 2 ou 3 la taxe actuelle.

Et on ne parle même pas de l’ISF climatique ou du DPE pour achever la propriété immobilière.

La taxe foncière : un impôt assis sur des bases obsolètes parmi une myriade de taxes sur l’immobilier

Bonjour,

Il faut dissocier l’existence de la Taxe (et son bien fondé ou non) de son mode de calcul qui lui devrait être « égalitaire » (égalité devant l’impôt) ce qu’il n’est pas. En effet, vous l’avez bien dit, les valeurs locatives ne correspondent à aucune réalité et elles sont extrêmement disparates sans raison objective. Il existe pourtant une solution simple à ce problème de valeur locative, c’est de se baser sur la dernière valeur de vente des biens immobiliers et de figer sur l’année n-1 le montant global prélevé lors de la mise en place de ce nouveau calcul.

Un tel changement, simple à mettre en œuvre et globalement neutre, permettrait d’avoir une base reposant sur la réalité et de rectifier un certain nombre d’injustices. Par ailleurs ce permettrait peut-être d’engager un comportement vertueux des élus puisque, pour espérer augmenter leur budget, ils auraient « intérêt » à favoriser l’augmentation de la valeur des biens fonciers, donc l’attractivité de leur collectivité locale.

Cordialement.

La taxe foncière : un impôt assis sur des bases obsolètes parmi une myriade de taxes sur l’immobilier

Je propose de remplacer ces taxes obsolètes par une taxe sur les loyers encaissés, une autre sur les emprunts immobiliers et enfin une révision des exonérations de plus-value à la revente. Laissons le marché décider de la valeur des logements…

La taxe foncière : un impôt assis sur des bases obsolètes parmi une myriade de taxes sur l’immobilier

Moralité, après avoir créé des emplois en France, payés la totalité de mes impôts, charges taxes, contributions diverses et variées, et face à cette situation fiscale à télescopages multiples et se développant dans l’imprévisible, j’ai pratiqué comme beaucoup de cadres et de dirigeants qui ont pris leur retraite « »au soleil » »…Là bas, ailleurs…pour profiter de la vie… en suivant précieusement la sage philosophie de Voltaire » Cultivons notre jardin »…( nous savons ce pourquoi nous agissons et nous connaissons le fruit de notre récolte que nous dégustons, solidairement, avec ceux de notre entourage que nous connaissons et reconnaissons comme n’étant pas des quémandeurs, mais des amis qui participent)

Après tout, n’avons nous pas « »qu’une seule vie » », et en fin de parcours, la meilleure solidarité est bien celle que l’on s’offre prioritairement…. au moins nous savons et nous connaissons qui perçoit cette belle solidarité bien comprise et admise ?

Satisfaction que nous ne pouvions pas connaitre pendant nos années de contributions, aveugles

Le soleil brille aussi ailleurs..

La taxe foncière : un impôt assis sur des bases obsolètes parmi une myriade de taxes sur l’immobilier

Il eût été intéressant de se référer depuis 1970. Ainsi on pourrait mieux se rendre compte de l’effet négatif de l’idéologie dans la gestion de la France. L’avènement du socialisme de Giscard à nos jours (aucune réelle gestion droitière sous Chirac ou Sarkosy) montre l’abîme dans lequel on ne cesse de plonger. CQFD : votez Macron afin d’être sûr de continuer !!!