Record des prélèvements obligatoires, record des dépenses publiques, inflation en hausse…l’Etat doit trouver de l’argent et c’est l’épargne des Français qui est menacée.

Le ministre de l’Action et des comptes publics, Olivier Dussopt, a récemment confié au Figaro que la crise du Covid-19 allait coûter 424 milliards d’euros aux finances publiques sur trois ans, en 2020, 2021 et 2022. Ces sommes comprennent des baisses de recettes fiscales et les dépenses exceptionnelles liées à la crise.

Qui va payer ?

Le ministre de l’Économie, Bruno Le Maire, a assuré à plusieurs reprises qu’il n’y aura « pas de hausses d’impôts ». En matière de fiscalité, les Français savent que les promesses n’engagent que ceux qui les écoutent. Dans une enquête réalisée par l’Association des maires de France (AMF) et la Banque des Territoires auprès de 1869 communes et intercommunalités et publiée le 3 mai, 36 % des communes répondent avoir décidé d’augmenter leurs taux de fiscalité en 2021, ou en avoir l’intention.

Philippe Laurent, coprésident de la commission finances et fiscalité de l’AMF et maire de Sceaux, estime « que l’augmentation du taux de la taxe foncière sera en moyenne sur l’ensemble des communes de 2 à 3 % ». Les propriétaires de foncier bâti vont donc voir la rentabilité de leur patrimoine baisser. La hausse de la taxe foncière n’est qu’un prélude à d’autres inévitables augmentations d’impôts.

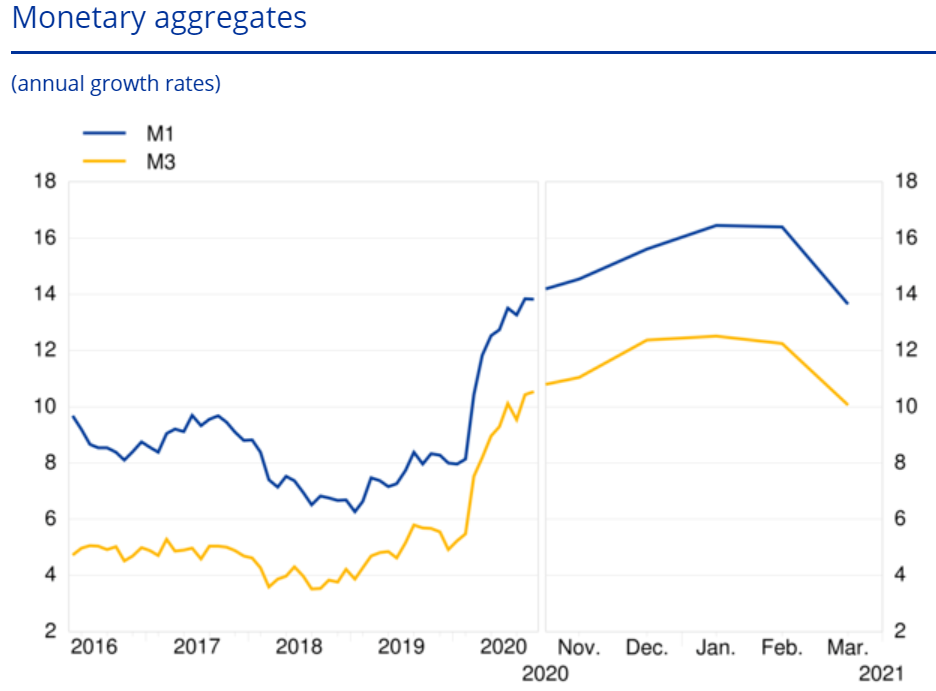

Quoi qu’il en soit, tous les Français vont continuer de payer un impôt caché, l’inflation, conséquence de la politique « non conventionnelle », c’est-à-dire de planche à billet, menée par la Banque centrale européenne (BCE). Alors que le PIB de la France a diminué de 8,2% en 2020, la masse monétaire s’envole. Le graphique ci-dessous de la BCE (où elle est mesurée par M1 et M3) montre qu’elle progresse à des taux annuels supérieurs à 10%. Son rythme de croissance a plus que doublé depuis le début de la crise.

Cette expansion monétaire brutale va se traduire tôt ou tard par des hausses de prix, donc une spoliation du pouvoir d’achat causée par l’inflation, qui ne date pas de la crise sanitaire. Christine Lagarde avait déjà assuré en octobre 2019 que « on sera plus content d’avoir un emploi plutôt que d’avoir une épargne protégée ».

En mars 2021, la BCE annonce une inflation pour la France de 1,4% sur un an. Les ménages n’ont donc pas intérêt à thésauriser des liquidités sur un compte courant.

Comment dans ce cas protéger l’épargne à court terme ?

Il existe deux types de produits financiers, les « produits de taux » et les « produits de fonds propres ».

Les « produits de taux » sont directement ou indirectement déterminés par l’Etat. Ainsi les taux des livrets A, LDD, PEL ou CEL (de 0,25 à 1%), tous inférieurs à l’inflation. Ces placements ont donc des rendements réels négatifs, qui ne permettent pas de conserver le pouvoir d’achat du capital.

En ce qui concerne les bons du trésor, les taux sont également très faibles, voire négatifs. La France, comme l’Allemagne ou le Japon, ont des taux à 10 ans négatifs. En d’autres termes, en achetant des bons du trésor, vous payez l’Etat pour qu’il vous rende un capital plus faible que celui que vous lui prêtez. Aux Etats-Unis les bons du trésor sont encore positifs (1,4% pour le taux nominal à 10 ans), mais largement inférieurs à l’inflation.

La peur de l’inflation et la rentabilité négative des produits de taux conduisent les épargnants à s’orienter vers les produits de fonds propres, notamment les actions. Début 2021, la bourse de Paris connaît une croissance surprenante. Plus d’un an après le début du premier confinement, alors que le PIB s’est contracté de plusieurs centaines de milliards d’euros, que des pans entiers de l’économie sont à l’arrêt ou en hémorragie (bars, restaurants, centres commerciaux, tourisme, transports…), que le nombre de chômeurs s’accroît et que les déficits publics se multiplient, le CAC 40 bat des records. A plus de 6330 points, il a largement dépassé son niveau de janvier 2020 ou de l’été 2007. Il faut remonter à l’été 2000 pour retrouver un tel niveau. Aux Etats-Unis, le S&P 500 réalise les meilleurs scores de toute son histoire, à plus de 4 160 points.

Par crainte de voir leur capital détruit par l’inflation ou par des taux réels négatifs, des épargnants ont pu trouver logique de se tourner vers les actions. C’est pourtant un pari risqué. Des entreprises atteignent des niveaux de valorisation décorrélés de leurs véritables performances. Le price-to-earnings ratio (PER) du S&P 500 américain, qui calcule le rapport entre le prix d’une action et le bénéfice par action de l’entreprise, est historiquement compris entre 10 et 20. Début 2021, le PER du S&P 500 est largement au-dessus de 35 et dépasse le niveau d’avant le krach de 1929. Etant donné les incertitudes sur les bénéfices à venir des entreprises, il est probable que les actions subiront une forte correction à court terme.

Que faire alors ? Pour se prémunir des méfaits de l’inflation, des rendements négatifs et des perspectives orageuses à court terme pour la bourse, il peut être envisagé de se tourner vers les métaux précieux, qui ont le mérite, à long terme, d’être d’autant plus valorisés que les banques centrales créent de la masse monétaire.

La Chine accumule depuis des années des stocks d’or de plus en plus importants. Face aux difficultés économiques à venir, les Français pourraient s’en inspirer. Mais en la matière rien n’est jamais certain !

2 commentaires

Français, protégez votre épargne !

et l’amendement fourgous …

Français, protégez votre épargne !

Exposé du problème me semble correct et très compréhensible

Toutefois la solution proposée est vraiment très voir trop simple. Or, c’est une réponse plus complète qu’attend le lecteur