Le 2 octobre dernier, la Banque centrale européenne (BCE) a publié un rapport évaluant la possibilité qu’une monnaie digitale soit créée, les formes qu’elle pourrait prendre, ses enjeux et les problèmes potentiels que cela pourrait poser.

En parallèle, le 12 octobre ont commencé une grande consultation des citoyens et responsables économiques sur la monnaie digitale, ainsi que des expérimentations sur 6 mois dans la zone Euro. Selon les enseignements qui en seront tirés, la BCE décidera ou non de poursuivre ce projet.

Le rapport sur l’Euro digital se contente de présenter les différentes options envisageables sans en préconiser aucune. A première vue, il s’agit d’un sujet purement technique encore sans grande importance. Il témoigne cependant d’une volonté, de la part de la BCE, de renforcer son influence sur l’économie européenne. On ne sait encore qu’elle forme prendrait l’Euro digital mais il pourrait, en tout état de cause, constituer une véritable révolution aux implications politiques et économiques importantes pour les Européens. Avec quelques inquietudes corollaires.

Qu’est-ce qu’un Euro digital ?

Le terme Euro digital est un peu trompeur car chacun possède déjà des euros sur son compte bancaire en ligne. La différence, c’est qu’un Euro digital est directement émis surun compte par la Banque centrale européenne, sans passer par l’intermédiaire des banques commerciales (BNP Paribas, Société Générale, etc.). Dans le système actuel, ce sont ces dernières qui créent 90 % de la monnaie, par simple opération comptable : en accordant un crédit, une banque en inscrit le montant à son actif (en tant que reconnaissance de dette) ainsi qu’à son passif (puisqu’elle vient de créditer un compte). Lorsque le crédit est remboursé, l’argent créé est donc détruit. Ce type de création monétaire est appelé « argent-dette » car c’est la dette qui crée l’argent.

La BCE a tout de même un rôle important dans la création monétaire. En effet, les banques privées doivent s’assurer d’avoir des réserves d’argent et de cash suffisantes pour satisfaire aux demandes éventuelles de remboursement de leurs déposants, en cas de hausse importante et inattendue de ces demandes. La BCE joue un rôle déterminant dans l’établissement des règles imposées aux banques, relatives notamment au taux de réserves qu’elles doivent respecter ; et elle peut faciliter la constitution de leurs réserves en leur reprenant des lignes de placement, en particulier obligataire, contre une ligne de crédit sur la BCE imputable en réserve obligatoire. Alors où est l’intérêt de créer un Euro digital ?

Le rapport de la BCE avance plusieurs raisons. Tout d’abord, en cas de catastrophes naturelles, pandémies, cyber attaques géantes ou tous autres événements qui paralyseraient les réseaux des banques privées, l’Euro digital servirait de moyen de paiement de secours le temps de rétablir leur fonctionnement. Cependant, rien ne garantit que la BCE, elle, serait à l’abri…

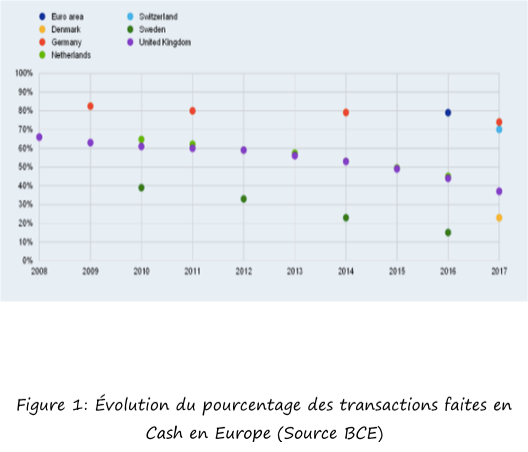

Mais la BCE identifie aussi des facteurs structurels de l’économie européenne qui poussent à la digitalisation de l’Euro. C’est le cas du déclin des paiements en cash dans les habitudes des Européens (notamment les jeunes) qui pourrait s’amplifier avec la crise sanitaire actuelle. Ce déclin est encore minime (figure 1) mais il devrait s’accélérer avec le temps.

La BCE insiste sur le fait que l’Euro digital n’a pas vocation à remplacer le cash mais à accompagner les transformations : elle souhaiterait, en quelque sorte, moderniser les moyens de paiement. N’oublions pourtant pas, c’est important, que seul le cash garantit un total anonymat. De plus, des moyens de paiement digitaux totalement sécurisés mis en place par des entreprises privées existent déjà. Alors nous revenons à notre question : pourquoi vouloir créer son propre outil ?

Des intérêts éminemment stratégiques pour la BCE

Les banques centrales voient, dans le fait de posséder leur monnaie propre, un potentiel intérêt géopolitique au niveau mondial. Selon la Banque des règlements internationaux, 80 % d’entre elles étudient la possibilité de la mettre en place, et un certain nombre, représentant 1/5ème de la population, devrait le faire dans les prochaines années. La Banque Populaire de Chine est actuellement en train de l’expérimenter dans quatre villes chinoises, elle est en passe de devenir une pionnière dans sa généralisation. Tout dépend des modalités (restriction ou non à une zone géographique, confiance dans la banque centrale émettrice, possibilité de transfert illimitée ou non, etc…), mais il n’est pas impossible, si elle réussit à offrir des conditions intéressantes aux investisseurs, aux entreprises, voire aux particuliers, que cette monnaie chinoise s’impose comme monnaie dominante dans le système international. Or, le fait qu’une monnaie soit répandue dans le monde peut donner des avantages économiques et politiques considérables au pays émetteur, comme c’est actuellement le cas avec le dollar américain. L’objectif de la BCE est donc de s’assurer qu’une monnaie étrangère ne se développe en Europe. Et peut-être, même, d’imposer l’Euro digital comme une monnaie importante à l’étranger.

La BCE s’attaque aussi aux acteurs privés. Depuis une quinzaine d’années, des monnaies privées, des crypto monnaies, se sont développées dans le monde (la plus célèbre étant le Bitcoin). Ce qui inquiète beaucoup les banques centrales et les régulateurs publics, pour différentes raisons. D’un côté, il y a l’anonymat garanti par presque toutes aux utilisateurs, grâce au système de blockchain (aucune intervention d’un organisme tiers dans les échanges financiers), ce qui complique la lutte contre la criminalité internationale. D’un autre coté, c’est surtout le risque de perdre leur souveraineté monétaire qui inquiète les agents étatiques. Aucune monnaie privée ne s’est encore imposée comme acteur économique important dans le monde, mais il y en a une qui prend de l’avance : celle que Facebook souhaite développer, le Libra. Au vu du nombre d’utilisateurs du réseau (plus de 3 milliards de personnes) on peut facilement penser que si sa monnaie obtient leur confiance, alors elle pourra s’imposer comme un réel acteur monétaire mondial. C’est d’ailleurs pour ces raisons que les régulateurs publics se sont efforcés de lui mettre des bâtons dans les roues. En ce sens l’Euro digital permettrait d’éliminer la concurrence et de sauvegarder la souveraineté monétaire de la BCE.

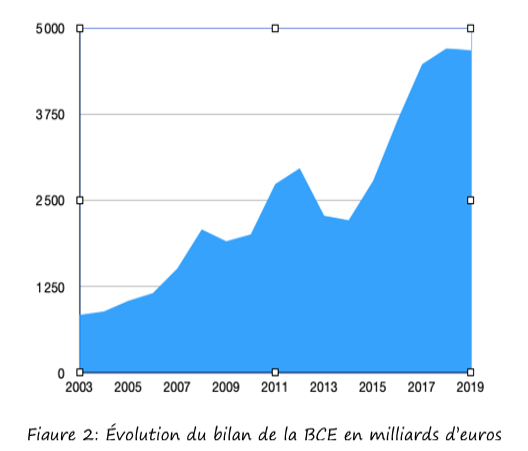

Si l’Euro digital s’implantait bien en Europe, le cash devenant marginal, il pourrait asseoir l’influence des politiques monétaires centrales jusqu’à leur donner un très grand pouvoir. Depuis la crise financière de 2007-2008, le bilan de la BCE a augmenté spectaculairement (figure 2). Elle a mis en place des politiques non conventionnelles d’assouplissement quantitatif qu’elle se doit de toujours faire croître en taille, tout ça pour des résultats dérisoires.

En court-circuitant les banques privées, la BCE pourrait renforcer son contrôle sur la création monétaire et sur les taux d’intérêt de l’argent. Le risque dans ce cas est que son pouvoir devienne excessif et porte préjudice aux épargnants. Par exemple si elle décidait, en cas de crise, d’imposer unilatéralement des taux négatifs sur cet argent, ce qui rendrait l’épargne impossible. On comprend que la BCE voie en l’Euro digital un formidable instrument de puissance, c’est peut-être pourquoi elle s’y intéresse tant. Et pourquoi c’est un sujet sur lequel nous aussi, nous devons rester très attentifs.

Sources:

https://www.ft.com/content/23a33fcb-1342-4a18-be39-504e8507f752

https://www.lemonde.fr/economie/article/2020/10/02/la-bce-envisage-de-lancer-un-euro-numerique_6054549_3234.html

https://www.bostonfed.org/news-and-events/press-releases/2020/the-federal-reserve-bank-of-boston-announces-collaboration-with-mit-to-research-digital-currency.aspx

https://www.ecb.europa.eu/euro/html/digitaleuro-report.en.html

https://www.challenges.fr/finance-et-marche/cryptomonnaie-la-bce-reflechit-a-l-euro-numerique_730670

https://www.atlantico.fr/decryptage/3592793/apres-le-libra-vers-un-euro-digital–monnaie-remi-bourgeot-

https://libra.org/fr-FR/white-paper/

https://www.ecb.europa.eu/pub/annual/balance/html/index.en.html

4 commentaires

CRÉATION MONÉTAIRE

Quand deux utilisateurs d’une monnaie procèdent entre eux à un achat-vente, un produit est échangé contre un titre de créance libellé en unités monétaires officielles.

Ce qui fait la valeur d’une créance, c’est la dette avérée de même montant qui existe en contrepartie de cette créance. On le voit bien, a contrario, dans l’hypothèse d’un chèque sans provision : la valeur d’une créance qu’il ne serait pas possible de relier à une dette serait nulle.

Puisqu’à toute créance correspond une dette exigible de même montant, la valeur totale des créances en circulation dans un système monétaire est égale à la valeur de l’ensemble des dettes : Créances = Dettes

La comptabilité des créances et des dettes de tous les membres d’un univers monétaire serait un véritable casse-tête, si elle n’était pas centralisée. Ce service est assuré par la profession bancaire.

Chaque couple d’écritures, créance/dette, passée par le système bancaire, dans les comptes des clients concernés, confirme la création monétaire qui a eu lieu entre acheteur et vendeur.

vous avez tout à fait raison : le sujet n' a rien de "technique". Il est fondamentalement financier, et donc économique. La seule vraie question (peu claire dans le rapport BCE) est : quelle(s) contrepartie(s) pour cette nouvelle monnaie ? En clair : quelle mécanisme économique de cause de création ?

un véritable danger

Bonjour,

tout à fait d'accord avec vous ..

Ce projet de la BCE représente un vrai danger pour nos libertés.

Il est très étrange de voir tout ce qui se coordonne en ce moment dans ce moment de panique mondiale; est ce pour le bien du citoyen ?..

Nous pouvons en douter et rester plus que vigilant !

Je me permet d'évoquer la commission Pecora et ce qui se serait passer sans cette commission en 1929 aux états unis !

Le moment d'informer et de réfléchir à des alternatives ensemble.

Bonjour,

Merci pour votre commentaire.

Bien à vous