Chacun sait que l’administration, et la fiscalité, sont en France d’une grande complexité, d’une minutie très élaborée et d’une opacité des plus certaines pour un citoyen ordinaire. Mais c’est encore pire que ce que l’on croit ! Car les Outre-mer ajoutent une couche de spécificités, d’exceptions et d’exotisme très peu connue.

Le préambule de la Constitution de la Ve République, socle du droit français, appelle à « l’égalité » vis-à-vis des territoires d’Outre-mer. Le premier article affirme que « La France est une République indivisible » et qu’elle « assure l’égalité devant la loi de tous les citoyens ».

Si les Outre-mer font partie de l’histoire de France depuis des siècles, ils donnent lieu à d’innombrables dérogations au droit commun français et européen. Ces territoires jouissent d’un arsenal juridique qui leur confère des privilèges conséquents vis-à-vis de la métropole, notamment en matière de fiscalité. Le ministère des Outre-mer reconnait lui-même « adapter, déroger, expérimenter, pour que les principes républicains s’appliquent » … quitte à rompre l’égalité devant l’impôt et les dépenses publiques entre citoyens ultramarins et métropolitains. Les Outre-mer bénéficient de privilèges juridiques, qui durent dans le temps, auxquels les populations concernées ont su s’acclimater, au risque d’être en situation de dépendance. Les privilèges fiscaux, qui se comptent en milliards d’euros chaque année depuis des décennies, n’ont pas sorti ces territoires d’un retard économique.

Nos chers territoires d’0utre-mer

Les Outre-mer français rassemblent plus de 2,7 millions d’habitants, soit à peine 4% de la population française. Un rapport du Sénat reconnaît que « les Outre-mer connaissent une situation économique et sociale très défavorable par rapport à la métropole. Le rattrapage de cet écart persistant constitue le défi majeur de la mission « Outre-mer » du budget général de l’État. [[Rapport général du Sénat. Les moyens des politiques publiques et les dispositions spéciales. Tome III. Annexe n°20 Outre-mer.]] »

D’après le ministère des Outre-mer, « notre solidarité en faveur des Outre-mer est totale. Elle se traduit par un effort budgétaire moyen par habitant de près de 50 % supérieur à celui de l’Hexagone. » De plus, à l’échelle européenne, ils bénéficient de près de 25 % des fonds structurels européens déversés au plan national. Il est à noter que les populations d’outre-mer disposent d’une représentativité politique plus que proportionnelle à l’Assemblée nationale, avec un total de 27 députés, soit un député pour 100 000 habitants.

Les dépenses de l’Etat en faveur des Outre-mer se sont élevées à 17,6 milliards d’euros en 2017, soit 7 600 euros par personne de moins de 60 ans, contre 6 300 euros pour la métropole. A ces dépenses budgétaires, il faut ajouter 1 900 euros de niches fiscales par personne, spécifiquement réservées au profit de l’Outre-mer. Cela se traduit par un écart annuel total de 3 200 euros par personne (ou environ 270 euros chaque mois) entre les Français d’Outre-mer et les métropolitains[[Document de politique transversale, annexé au projet de loi de finances pour 2019, et analyse de François Ecalle pour FIPECO.]].

En 2020, la politique transversale de l’État Outre-mer est portée par 90 programmes différents, relevant de 30 missions. Le montant total des contributions budgétaires de l’État en faveur des Outre-mer va s’élever à 21,5 milliards d’euros. Le coût par habitant varie considérablement, de plus de 19 000 euros à Saint-Pierre-et-Miquelon à moins de 230 euros à Saint-Barthélemy.

Les niches fiscales de l’Outre-mer sont estimées à 5 milliards d’euros dans le projet de loi de finances pour 2020, ce qui devrait porter l’effort total de l’État à 26 milliards d’euros en 2020. Cela correspond à un effort de plus de 9 600 euros pour chaque Français d’outre-mer, ou 800 euros par mois, soit nettement plus que le RSA (559,74 euros pour une personne seule).

Les Outre-mer : un paradis fiscal ?

Alors que l’Etat accorde aux Outre-mer des dépenses publiques beaucoup plus généreuses qu’en métropole, plus de trente niches fiscales leur sont également réservées.

Le rapport du Sénat relatif à la loi de finance 2020 avance que la « dépense fiscale » en faveur de l’Outre-mer devrait « dépasser 5 milliards d’euros en 2020 », 5 048 milliards d’euros exactement, soit 78 euros à charge de chacun des 67 millions de Français. Les avantages fiscaux accordés à l’Outre-mer correspondent aux 2/3 de l’intégralité du budget du ministère de la Justice (7,7 milliards d’euros).

Cependant, la définition des « dépenses fiscales » est floue, y compris pour l’Etat et la notion de « dépense fiscale » est évidemment idéologique de la part des parlementaires qui l’utilisent dans les projets de lois de finances. Parler de « dépense » laisse à penser que toute richesse appartiendrait par défaut à l’Etat et que celui-ci consentirait à un effort, en limitant la pression fiscale, c’est-à-dire en laissant à un propriétaire une plus large part des fruits de son travail. Nous préférerons pour la suite de l’article utiliser l’expression plus commune, mais également discutable, de « niches fiscales ». Parmi la trentaine de niches réservées aux Outre-mer, trois concentrent 80% du montant total des avantages. Le taux de TVA minoré tout d’abord est un manque à gagner pour l’Etat de 2,18 milliards d’euros en 2020. L’exclusion du champ d’application de la TICPE ensuite représente un écart de 1,53 milliard d’euros par rapport à ce qui serait prélevé avec les taux métropolitains. La 3e niche est concentrée sur une plus faible part de la population, puisqu’il s’agit de la réduction du barème de l’impôt sur le revenu, pour un montant de 362 millions d’euros.

Ces avantages ne sont pas récents. Depuis 1960, les contribuables domiciliés dans les départements d’Outre-mer bénéficient en effet d’une réduction de l’impôt sur le revenu. Cette niche, d’après le ministère des Outre-mer, est un dispositif qui « avait été mis en place dans l’objectif « d’acclimater » les contribuables à l’impôt sur le revenu.[[ http://www.outre-mer.gouv.fr ]] »

Non seulement le calcul de l’impôt sur le revenu ne traite pas les ultramarins comme les métropolitains, mais il crée des inégalités y compris entre les différentes populations d’Outre-mer. Les réductions d’impôts sont de 30% en Guadeloupe, en Martinique et à la Réunion, mais de 40% en Guyane et à Mayotte. Ces réductions sont soumises à des plafonds, eux aussi différents selon les départements (2 450 euros ou 4 050 euros). Constatant que la réduction d’impôts sur le revenu était concentrée sur les hauts revenus, l’administration a déclaré que cela était en contradiction avec « la finalité de l’impôt ». Une manière de reconnaitre que l’impôt doit être concentré sur les plus riches. On sait que sur l’ensemble du territoire français, seuls 2% des foyers paient 40% de recettes de l’impôt sur le revenu.

Le gouvernement a récemment restreint la niche fiscale de l’impôt sur le revenu en s’engageant à « convertir » cette dépense fiscale en dépenses budgétaires, considérées comme plus « pilotables ».

Au-delà des dépenses fiscales, l’Etat effectue également des « dépenses sociales » outre-mer. Cela passe notamment par des exonérations de charges patronales de sécurité sociale. Le Sénat avance que « le niveau très faible de charges, pour les bas salaires notamment, doit permettre de faciliter les embauches de salariés et lutter ainsi contre le chômage ». Si le raisonnement est économiquement valide, on ne peut que regretter qu’il ne soit pas suivi pour l’ensemble du territoire français. Ce raisonnement devrait ouvrir un débat sur le poids des cotisations dans le coût du travail et sur la pertinence du SMIC. Les charges patronales représentent plus de 30% du salaire brut en France, sans guère de plafonnement pour les hauts salaires, à la différence de la plupart des pays européens, comme l’Allemagne.

La suppression du CICE (sauf à Mayotte) au 1er janvier 2019 a été compensée par un renforcement des exonérations de charges patronales. Les salariés d’Outre-mer bénéficient d’une exonération totale pouvant aller jusqu’à 1,7 SMIC, suivie d’une dégressivité de cette exonération avec un point de sortie maximal fixé à 3,5 SMIC. En 2020, les crédits affectés à la compensation des organismes sociaux pour les exonérations de charges spécifiques à l’Outre-mer s’élèvent à 1,47 milliard d’euros, soit plus de 600 euros par Français d’Outre-mer. En dépit de ces privilèges, le taux de chômage reste très nettement supérieur outre-mer. Alors qu’il était de 9% en 2018 en métropole, il était proche de 20% en Martinique (18%) et en Guyane (19%), proche de 25% en Guadeloupe (23%) et à La Réunion (24%) et atteignait 35% à Mayotte[[Insee, enquêtes Emploi 2014 et 2018. https://www.insee.fr/fr/statistiques/4175314]].

Les avantages fiscaux d’Outre-mer sont-ils efficaces ?

Le constat, par les responsables politiques et administratifs eux-mêmes, est très sévère.

Les rapporteurs spéciaux du projet de loi de finances ont approuvé la suppression de la TVA non perçue récupérable (TVA NPR)[[ Cette TVA calculée fictivement sur les immobilisations exonérées de TVA pouvait ainsi être portée en déduction sur la déclaration de TVA et réduire ainsi le montant de la TVA à reverser à l’Etat.]]. D’après ceux-ci, cette dernière était jugée « opaque, non ciblée, difficile à contrôler et à chiffrer sans qu’aucun impact réel sur les prix ou sur l’économie ultramarine ne puisse être établi. »

Concernant les investissements productifs, la Cour des comptes a relevé que « seulement 60 % des réductions d’impôt reviennent, indirectement, aux entreprises outre-mer et 40 % bénéficient aux contribuables-investisseurs, alors qu’ils ne courent pratiquement aucun risque. »

Malgré l’existence de plusieurs niches permettant de défiscaliser les investissements dans le logement, y compris social, l’habitat insalubre et indigne concerne 12,5 % du parc de logements en Outre-mer (contre 1,2 % en métropole).

Le Sénat a reconnu que la construction de logements sociaux était maintenue sous perfusion par des avantages fiscaux, « la suppression de la réduction d’impôt sur le revenu à raison des investissements dans le logement locatif social dans les départements d’Outre-mer à compter de 2019 entraine également une baisse de la construction de logements sociaux. »

La réduction d’impôt sur le revenu, bien que très ancienne, est jugée sans complaisance par le ministère des Outre-mer. Il reconnaît que « depuis 60 ans qu’il perdure, cet avantage fiscal n’a pas profité à l’économie des territoires : il alimente une épargne dont plus de la moitié échappe aux établissements de crédits locaux.[[ http://www.outre-mer.gouv.fr ]] »

La difficile collecte fiscale outre-mer

La Cour des comptes reconnaît que « l’établissement, le contrôle et le recouvrement des impôts (…) ne sont pas assurés dans les mêmes conditions de qualité dans les départements et régions d’Outre-mer que dans le reste du pays: acceptable à La Réunion, la gestion de l’impôt peut aujourd’hui être qualifiée de dégradée en Guadeloupe et à la Martinique et de très dégradée en Guyane et à Mayotte.[[ Rapport de la Cour des comptes de 2018 pour le Premier ministre]] »

Le constat de la Cour des comptes est sans appel.

« L’identification imparfaite des contribuables – particuliers et entreprises – et la qualité et l’exhaustivité insuffisantes des données du cadastre et des documents d’urbanisme privent la DGFiP d’outils efficaces pour lutter contre l’insuffisant civisme déclaratif constaté outre-mer. »

« Le taux de recouvrement des impôts présente partout un décrochage prononcé par rapport à la métropole. Les techniques les plus offensives de recouvrement sont encore peu employées. Les outils et les formations disponibles en métropole ne sont déployés outre-mer qu’avec retard. »

Les sages de la rue Cambon ont relevé que des impôts ne sont pas prélevés outre-mer, alors que les bases juridiques existent. Des taxes ne sont pas appliquées à Mayotte, car les textes les régissant n’ont pas été actualisés lors du passage du territoire au statut de département. Inversement, des taxes sont perçues sans fondement juridique. C’est ainsi que la DGDDI perçoit des droits de consommation et de circulation sur les alcools importés dans les DROM.

La taxe foncière est particulièrement difficile à collecter outre-mer. La Cour des comptes dénombre 253 158 constructions illégales sur sol d’autrui, soit 24,6% de l’ensemble des constructions recensées par la DGFiP. La proportion s’élève à 45% en Guadeloupe !

Plus surprenant, « la DGFiP estime que 30% des taxations pratiquées sur des occupants sans titre (soit 53 millions d’euros par an pour la TFPB) portent en réalité sur des biens dont le propriétaire réel, redevable de la taxe, est l’État. » En cas de contestation, la Cour des comptes reconnaît que la situation de l’Etat serait difficilement défendable.

En Guadeloupe, le conseil régional a subordonné l’exonération de l’octroi de mer à un simple « engagement sur l’honneur », ce qui est illégal. Toujours en Guadeloupe, seuls 47% des habitants et 36% des bâtiments disposent d’une adresse considérée par la DGFiP comme « fiable et normalisée ». Ce déficit d’adresses fiables est une embûche évidente pour le recouvrement de l’impôt, qui perdure dans le temps.

L’exotisme fiscal des territoires d’Outre-mer

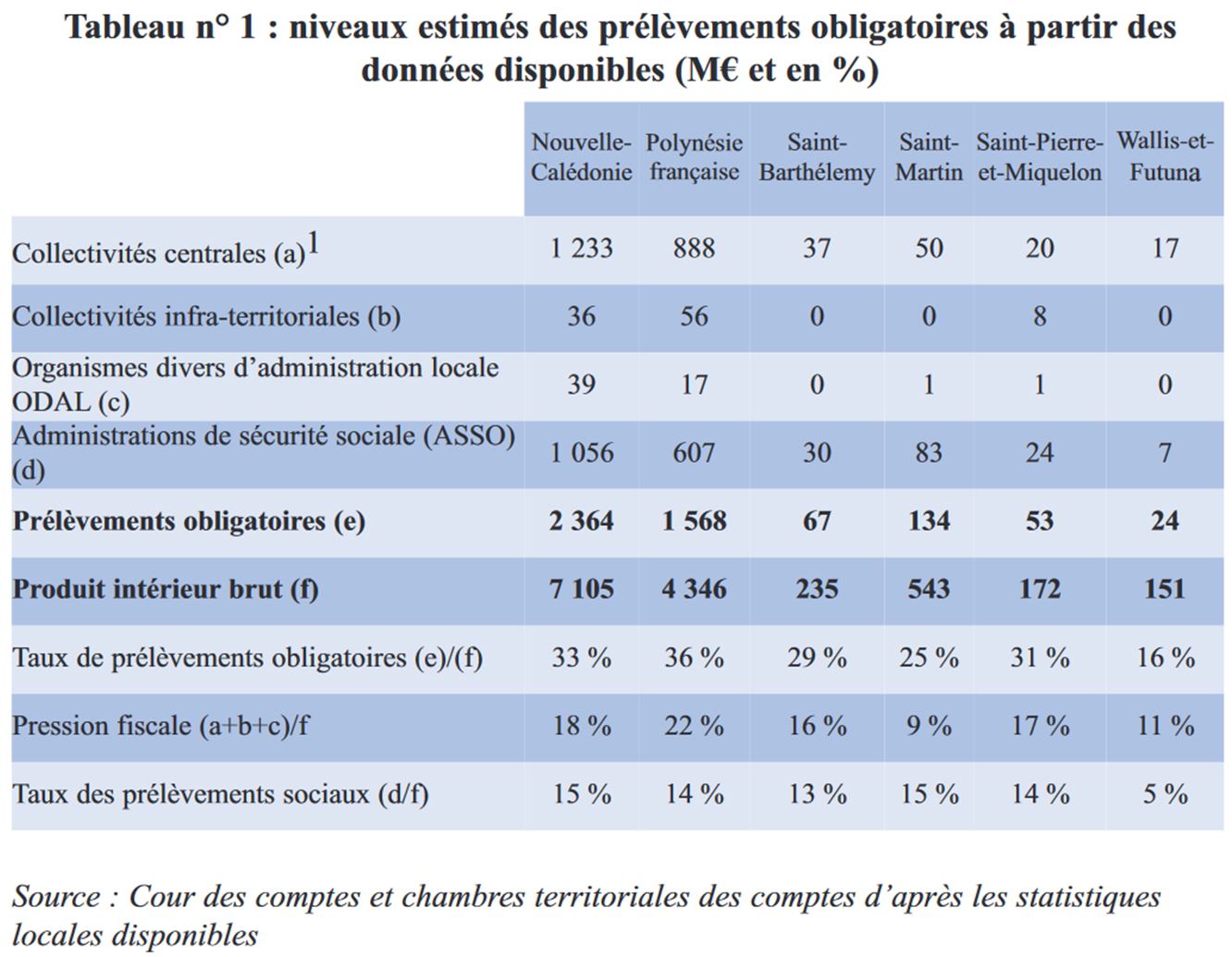

La situation fiscale précédemment observée est pour le moins compliquée dans les 5 départements et régions d’Outre-mer (Guadeloupe, Martinique, Guyane, La Réunion, Mayotte). Leur statut juridique est pourtant analogue à celui de la métropole, mais avec des adaptations. L’Outre-mer est également composée de six autres territoires : la Polynésie française, Saint-Barthélemy, Saint-Martin, Saint-Pierre-et-Miquelon, Wallis-et-Futuna, qui sont des collectivités et enfin la Nouvelle-Calédonie, qui dispose d’un régime particulier. A la différence des départements et régions d’Outre-mer, les territoires ont un exercice autonome de la compétence fiscale. Ils ne sont pas soumis au droit communautaire européen (sauf Saint-Martin). Le régime d’autonomie permet aux collectivités d’Outre-mer de fixer le montant de leurs dépenses publiques dans le cadre de leur statut respectif et des compétences exercées et d’y associer le niveau des prélèvements fiscaux nécessaires.

Dans les six territoires d’Outre-mer, les prélèvements obligatoires sont nettement plus faibles qu’en métropole[[Rapport de la Cour des comptes, L’autonomie fiscale en outre-mer]]. Ils varient de 16% à Wallis et Futuna à 36% en Polynésie française. S’agissant du taux de prélèvement relativement bas de Saint-Martin (25%), la Cour des comptes reconnaît que cela est dû à la concurrence de la partie hollandaise de l’île. Une forme de reconnaissance de l’efficacité de la concurrence fiscale… qui pourrait être généralisée pour toute la France, puisque notre pays est depuis plusieurs années le plus fiscalisé de tous les pays membres de l’OCDE.

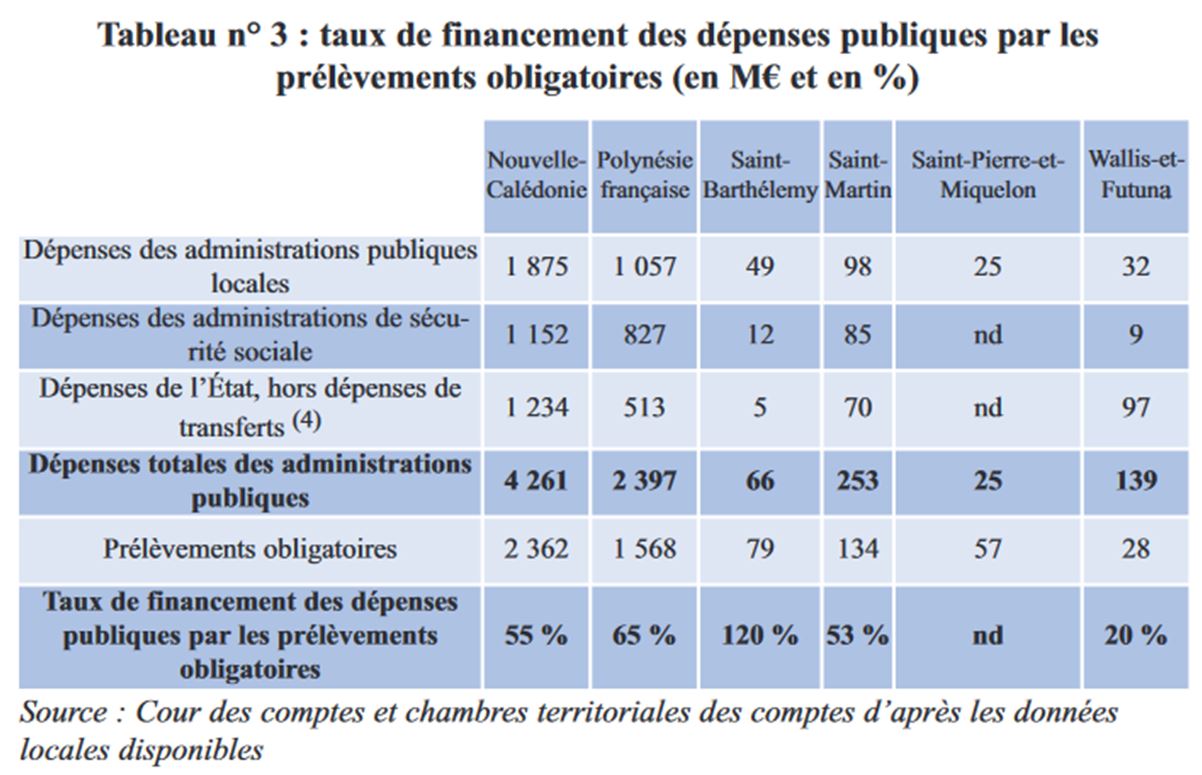

Si les prélèvements obligatoires sont plus limités qu’en métropole pour les habitants, une part importante des dépenses publiques outre-mer est à la charge des métropolitains. En effet, les prélèvements obligatoires ne financent qu’une faible part des dépenses publiques réalisées dans les territoires. Mis à part le cas spécial de Saint Barthélemy, qui vit en grande partie du tourisme de luxe, et de Saint-Pierre-et-Miquelon, pour lequel des données sont manquantes, les prélèvements obligatoires locaux ne financent que 20% à 65% des dépenses publiques.

Les territoires d’Outre-mer ont instauré des droits de douane, ce qui, selon la Cour des comptes, « contribue à protéger l’économie locale ». Si ces droits de douane peuvent remplir une part non négligeable des recettes fiscales, les sages de la rue Cambon se gardent bien de rappeler que sur le long terme le protectionnisme est moins créateur de richesses que le libre-échange et qu’il nuit à ceux-là mêmes qu’il veut protéger. En effet, en instaurant des droits de douane, y compris pour des produits qui ne sont pas fabriqués sur place, les pouvoir publics ne font que renchérir le coût des produits pour les consommateurs, ce qui réduit d’autant leur pouvoir d’achat. Il y a bien des débats passionnés parmi les économistes, mais il est aujourd’hui universellement admis par toute la profession que le libre-échange, à long terme, crée plus de richesses que le protectionnisme.

La Cour des comptes semble également regretter que la progressivité des impôts soit « des plus réduites ». « Ce constat est encore aggravé par l’impact des exonérations, qui peut rendre l’imposition finalement régressive ». La Cour des comptes semble ici faire sienne l’idée que la fiscalité devrait avoir pour fonction de redistribuer les revenus, même si cette notion est totalement étrangère à l’article 13 de la Déclaration des Droits de l’Homme et du Citoyen de 1789. Alors que par ailleurs la Cour des comptes a recours aux comparaisons internationales, elle se garde bien d’évoquer les retombées économiques pour les pays qui ont adopté la flat tax, ou le rendement de cet impôt, par rapport à notre impôt sur le revenu progressif.

La Chambre territoriale des comptes de Saint-Martin a publié un rapport révélant l’ampleur de l’exotisme fiscal et administratif sur ce territoire[[Rapport d’observations définitives. Consultable sur le site de la Cour des comptes]].

Dès le début du rapport, des dysfonctionnements de grande ampleur sont mentionnés. « La fiscalité directe est incertaine (car mal contrôlée et mal recouvrée) et la fiscalité indirecte n’engendre pas autant de recettes qu’elle le devrait car la collectivité n’en maîtrise pas tous les leviers en termes de contrôles, de recouvrement et d’assiette. »

On apprend que les prestations sociales connaissent des dysfonctionnements structurels. « La CAF n’a (…) effectué aucun contrôle et n’a pas respecté ses obligations au titre de la convention de gestion ». De plus « à ce jour, la collectivité n’a encore reçu aucune statistique. »

« L’absence de contrôles fiscaux ajoutée au refus d’échange de données fiscales de la partie hollandaise fausse les résultats des éventuels croisements de fichiers réalisés par la CAF qui ont tous aboutis à des attributions supplémentaires de prestations sociales et jamais à la détection d’indus. »

En clair, CAF locale distribue trop de prestations sociales, aux frais des contribuables français, sans que l’administration puisse évaluer l’ampleur des fraudes et le montant des prestations indues.

Les dysfonctionnements concernent également la gestion des ressources humaines.

Sur les 47 recrutements d’agents contractuels en catégorie A et les 18 en catégorie B intervenus entre 2007 et 2015, seulement deux, de catégorie A, respectent les principes de recrutement des agents contractuels. On apprend également que « le niveau de rémunération est fixé discrétionnairement par l’autorité territoriale, sans critère d’expérience. » Surtout, « aucune délibération créant les emplois contractuels ne justifie le besoin du service ni la nature des fonctions. Enfin, le recours aux agents contractuels est rarement précédé d’une publication d’une annonce dans un journal spécialisé. » Pour couronner le tout, la commission d’évaluation professionnelle était illégalement composée, car des conflits d’intérêts étaient manifestes. Enfin, « la collectivité de Saint-Martin n’a défini aucun critère de choix pour l’avancement de grade de ses agents. »

On apprend également que des fonctionnaires sont rémunérés… sans travailler. Ainsi une ancienne directrice générale-adjointe chargée de l’administration générale s’est absentée de son poste pendant quatre mois consécutifs, tout en étant rémunérée. Cette personne ne disposait d’aucune autorisation pour son absence.

La durée annuelle du temps de travail des agents de Saint-Martin s’établit à 1 452,5 heures, hors congés exceptionnels (soit près de 10 % de moins que le minimum légal) et à 1 375,5 heures si l’agent bénéficie de tous les congés exceptionnels (soit 14,4 % de moins que le minimum légal). Il ne s’agit d’ici que d’un échantillon des infractions officiellement relevées, qui sont beaucoup plus nombreuses. Elles suffisent cependant à se rendre compte de la nature du recouvrement fiscal et des dépenses publiques dans les territoires d’Outre-mer.

Les Outre-mer, par des exceptions juridiques, par des niches fiscales et par une dépendance aux aides publiques, incarne jusqu’au paroxysme la complexité de la fiscalité et des finances publiques françaises. Si les Outre-mer, pour différentes raisons, souffrent d’un décrochage économique par rapport à la métropole, force est de constater que des milliards d’euros de privilèges fiscaux et sociaux, que des dépenses publiques plus généreuses qu’en métropole, n’ont pas servi à combler le retard de développement économique. L’administration a elle-même reconnu les échecs de certaines mesures, aujourd’hui difficiles à remettre en cause. La spirale sans fin de niches fiscales et des dépenses pilotées à vue par le gouvernement ne fait qu’enfoncer les Outre-mer. Leur salut économique ne pourrait-il venir, plutôt, d’une redéfinition claire des droits de propriété ainsi que de mesures fiscales et réglementaires encourageant la production locale et le libre fonctionnement du marché du travail ?

5 commentaires

Tous égaux?

En effet, il suffit de chercher des articles sur Legifrance pour constater que les lois sont très souvent assorties d'exceptions variées pour les territoires d'outre-mer.

Sans doute les députés concernés défendent-ils leurs territoires tandis que les autres y consentent puisque c'est le contribuable (de métropole en majorité) qui paie.

Le plus dommageable est sans doute que cette forme "d'assistanat" est contre-productive.

Les Outre Mer

Et que dire de la sur-rémunération des agents de la fonctions publique et assimilés , qui ne correspond plus du tout à un indice correspondant de sur-coût de la vie dans les DOM-TOM, mais qui crée non seulement un fort clivage entre le privé et le public, mais détourne une bonne part des diplômés vers le secteur public, le privé étant incapable de s'aligner! À ce niveau il y a une inégalité flagrante de traitement entretenue par l'Etat. Qui plus est comment admettre que des fonctionnaires ayant fait toute leur carrière en Métropole viennent passer les 2 dernières années d'activité en Outre Mer, y prennent leur retraite et bénéficient par là même d'une retraite également sur cotée,; alors qu'ils n'ont cotisé, mis à part les 2 dernières années, que sur la base de la rémunération métropolitaine, d'où une retraite largement supérieure à leur salaire moyen des 10 dernières années… et qui paie la différence! Ces données sont sans le moindre intérêt pour l"économie des DOM-TOM, bien au contraire.

Isolé et fauché

Il ne faut pas oublié que si on laisse ces îlots sans assistance, ils deviendront comme leurs voisins pauvres. Ces subventions permettent de vivre c'est pourquoi Mayotte est envahis de comoriens.

A la Réunion, les produits alimentaires importés sont moins chers que ceux produits sur place. Sans protection l'économie ne suivra pas ou sinon il n'y a plus d'euros comme monnaie locale ni smic ni administration. En poussant votre raisonnement à fond l'équilibre fiscale devrait être neutre. Comme ces îles produisent peu d'exportation et pas grand chose en marché intérieure (plus du tout sans protectionnisme) il n'y aura pas beaucoup de recette donc pas beaucoup d'argent pour une administration en place. Donc de brader nos territoires à l'indépendance sous tutelle des pays forts alentours.

la définition des « dépenses fiscales »

C'est simplement une "réduction de taxes" payables par les contribuables. Quel qu’en soit la forme: revenus non assujettis à l’impôt, déductions dans le calcul du revenu, crédits d’impôt, reports d’impôt ou exemptions de taxe.

L’Outre-mer : paradis ou enfer fiscal ?

L’outre_mer, paradis ou enfer fiscal.

Toutes les « aides » ne permettent pas un décollage de nos économies insulaires !!!

Je recherche des études, analyses sur les impacts sociaux, psychologiques de cet état de fait.???

À QUI profite cette situation ?

Merci.