Comme évoqué dans un article précédent, les finances locales bénéficient de deux mécanismes de redistribution, censés corriger leur inégalité de revenus : la péréquation, dite verticale lorsqu’elle concerne les transferts financiers de l’État vers les collectivités, et horizontale pour les transferts des collectivités entre elles. Dans le cas de la péréquation horizontale, on peut clairement parler de modèle social de redistribution des richesses des collectivités.

Depuis 2004, le principe de péréquation est constitutionnalisé, l’article 72-2 alinéa 5 de la constitution disposant que « la loi prévoit des dispositifs de péréquation destinés à favoriser l’égalité entre les collectivités ».

En 2018, la péréquation verticale dans son ensemble atteint 8,04 milliards d’euros, soit 67,3% du total des sommes consacrées à la péréquation, tandis que la péréquation horizontale représente 3,4 milliards d’euros et mécaniquement 32,7% du total.

Motivations et raisonnement du législateur

Après 2010 et la suppression de la taxe professionnelle, l’exécutif a souhaité enclencher un mouvement de développement de la péréquation horizontale, lié à l’inégal rendement des taxes locales. Dans le cas de la taxe professionnelle, 5% des collectivités (1 800 communes environ) possédaient 80% des bases de perception.

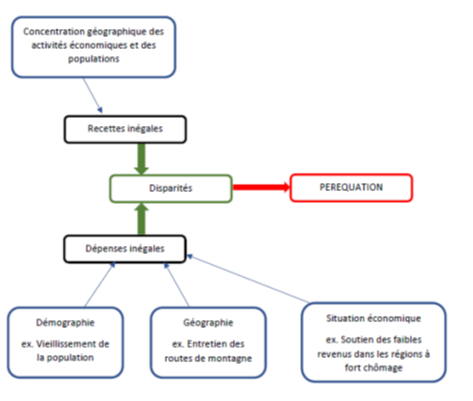

Les disparités entre collectivités locales se mesurent par un ratio entre le niveau de service public de celles-ci et leur effort fiscal. Côté recettes, l’inégalité de concentration de l’activité économique sur leurs territoires influe sur le rendement des taxes affectées à leurs budgets et crée une inégalité que le législateur souhaite corriger. Les taxes affectées les plus importantes sont, à titre d’exemple, la CVAE [[Cotisation sur la valeur ajoutée des entreprises]], la CFE [[Cotisation foncière des entreprises]] et l’IFER [[Imposition forfaitaire des entreprises de réseau]].

Côté dépenses, c’est majoritairement le coût de la fourniture de biens et services différenciés qui introduit des inégalités entre collectivités et ce par rapport à trois facteurs spécifiques : la démographie, avec la présence ou non d’une population vieillissante, la géographie, pour les zones rurales ou de montagne par exemple, et la situation économique, pour les dépenses de RSA [[Revenu de solidarité active]], comme exposé dans le graphique suivant [[Emmanuelle Taugourdeau, Juliette Kies, Quel avenir pour les finances des collectivités locales françaises ?, Note IPP n°47.]] :

Différents dispositifs de péréquation horizontale [[Les chiffres cités sont tous de 2019, sauf indication contraire]]

La péréquation horizontale du bloc communal comprend le FSRIF (Fonds de solidarité des communes de la région Île-de-France), à hauteur de 330 millions d’euros, et le FPIC (Fonds de péréquation des ressources intercommunales et communales), pour un milliard d’euros, soit plus d’un quart de la péréquation horizontale. Le FSRIF repose sur un indice synthétique de ressources et de charges des communes franciliennes [[Calculé via le potentiel financier par habitant et le revenu par habitant de la commune]] déterminant les transferts des communes les plus fortunées vers les plus nécessiteuses. Le FPIC est calculé par le bais d’un PFIA [[Potentiel financier agrégé]] additionnant la richesse de l’EPCI [[Etablissement public de coopération intercommunal]] et de ses communes membres. Les 51% d’ensembles intercommunaux contributeurs sont ceux dont le PFIA est supérieur à 0,9 fois le PFIA moyen national. Les 60% d’ensembles intercommunaux [[Agrégat composé des EPCI et de leurs communes membres]] bénéficiaires sont déclarés comme tels via le calcul d’un indice synthétique composé à 60% du revenu par habitant, à 20% du PFIA et à 20% de l’effort fiscal. Notons que la somme de la contribution à la péréquation intercommunale ne peut dépasser 14% des ressources d’un ensemble intercommunal ; une fois ce premier calcul effectué, l’EPCI répartit la charge vers ses communes membres en fonction de leur potentiel financier.

La péréquation départementale est constituée en premier lieu du Fonds national de péréquation des DMTO [[Droits de mutation à titre onéreux]], à concurrence de 703 millions d’euros, alimenté par un prélèvement sur le stock et le flux de cette taxe relativement à la moyenne de la somme perçue par l’ensemble des départements. Sont bénéficiaires, tous les départements dont le potentiel financier par habitant est inférieur à la moyenne de l’ensemble des départements. Le Fonds de péréquation de la CVAE, de 63 millions d’euros, fonctionne de la même manière pour la répartition de cette taxe.

Le Fonds de solidarité des départements (FSD), de 586 millions d’euros, a été créé en 2014 pour réduire les inégalités liées aux coûts sociaux, telles que la distribution du RSA et des prestations aux handicapés. Il est alimenté par un prélèvement de 0,35% sur les DMTO perçus par les départements.

Le Fonds de solidarité des départements de la région Île-de-France (FSDRIF), de 60 millions d’euros, et le Fonds de soutien interdépartemental (FSID), de 250 millions d’euros, ferment une marche déjà bien difficile à suivre. Ce dernier prend en compte dans son calcul, le revenu par habitant, le taux de pauvreté, les recettes de DMTO et le potentiel financier net, c’est-à-dire le potentiel financier corrigé des autres fonds.

La péréquation régionale correspond, quant à elle, au Fonds national de péréquation des ressources des régions, de 134 millions d’euros. Sont bénéficiaires, les treize régions dont la croissance des produits post-taxe professionnelle est inférieure à la moyenne, les contributrices étant celles dont le taux de croissance est supérieur à la moyenne. Les produits post-TP sont la part régionale de la CVAE (pour moitié), de l’IFER et de la DCRTP [[Dotation de compensation de la réforme de la taxe professionnelle]].

Le lecteur attentif qui n’aura pas encore été prestement assommé remarquera qu’au-delà de cette usine à gaz complexe, aucun dispositif de péréquation ne prévoit de redistribution des crédits en fonction de la vertu budgétaire et de l’efficience de la dépense des collectivités. Faciliter la décrue de la marée de la dépense publique locale nécessiterait de supprimer la fiscalité affectée des impôts de production qui pèsent sur les entreprises, de réintégrer la péréquation horizontale à la péréquation verticale et d’introduire une péréquation horizontale basée sur des critères de vertu budgétaire, tels que le poids et la soutenabilité de la dette, le taux de dépenses de personnel par rapport aux dépenses d’investissement ou encore la maîtrise de la croissance de la dépense d’une collectivité.

5 commentaires

Finances locales : la péréquation horizontale ou l’égalitarisme de clocher

Suppression de la taxe professionnelle !!! c’est quoi c’est ignoble incompétent qui ose écrire cela ? taxe remplacée par une taxe dite foncière pour toutes les entreprises y compris celles qui n’ont pa de locaux comme les commerciaux indépendants, avec une augmentation très sensible par rapport à feu la taxe professionnelle.

L’état brouille les cartes pour se permettre TOUTES les magouilles possbles

Comment voulez vous que le maire d’un petit village puisse vérifier que ce qui lui est octroyé chichement soit honnête ? Il devrait comprendre que sa “couleur politique” est le vrai critère d’attribution … le reste est un rideau de fumée.

C’est, comme vous le dites une usine à gaz.

On pourrait supprimer tout ce bazar et remplacer le RSA par un revenu universel de base (le seuil de la misère pour chacun) payé par l’État. Cela suffirait à gommer les inégalités les plus graves. Et cela profiterait aux petites communes qui cesseraient de se dépeupler au profit du cancer parisien (et de quelques autres cancers urbains, Lyon, Marseille etc).

État et traders = même combat. Générer du flux monétaire pour se servir au passage!

Pourquoi collecter de l’argent pour le redistribuer ensuite?

C’est l’application de la méthode des flux monétaires qui a fait le succès de la finance internationale .

Le modèle est simple!

Vous suscitez d’énormes flux pour qu’une classe de priviliégés se serve au passage.

à l’instar des traders qui prennent des commissions, l’État prend des “frais de gestion”.

Même si la commission est minime, cela se chiffre vite en Mds.

Pire, le contribuable subit la double peine,.celle de la complexité

Car ces flux transitent au travers d’un “mille-feuille administratif”.

Si bien que personne n’y comprend plus rien !

Nous n’avons plus qu’à attendre un bon “krach” salvateur ou …

… la révolution pour casser des privilèges!

Finances locales : la péréquation horizontale ou l’égalitarisme de clocher

Bonjour à tous,

En effet, comme vous l’avez si bien compris, la péréquation horizontale fait doublon avec la péréquation verticale. Ce qu’il faut principalement retenir, c’est que depuis le Pacte de Cahors, la progression des dépenses des collectivités est limité à 1,2% par an.

En revanche, rien ne les incite à diminuer leurs dépenses de fonctionnement et à améliorer l’efficacité de celles-ci. On se focalise souvent sur le déficit de l’Etat : c’est oublier qu’il s’est beaucoup dépossédé en faveur des collectivités.