La chute des prix de l’immobilier s’est arrêtée au premier trimestre 2015, comme le montre l’indice Notaires-INSEE des prix des logements anciens, publié le jeudi 28 mai. Les prix des logements anciens ont augmenté de 0,3 % par rapport au trimestre précédent : cela est dû, notamment, à une légère hausse des prix de vente des maisons (+0,6 %), alors que les prix de vente des appartements ont, de leur côté, légèrement baissé de 0,2 %. Malgré ce faible rebond conjoncturel, les prix ont continué à baisser de 1,9 %, au cours de l’année, la baisse étant plus importante pour les appartements (-2,5 %) que pour les maisons (-1,5 %). Cependant, comme l’indique l’INSEE, la situation est différente en Île-de-France, où la baisse du prix de vente des logements anciens se poursuit (-0,4 % par rapport au dernier trimestre), alors que les prix augmentent légèrement en province (+0,6 %). Cet arrêt de la baisse des prix de l’immobilier est-il le signe d’une reprise économique à venir, l’effet de la conjoncture internationale, ou cela signifierait-il autre chose ?

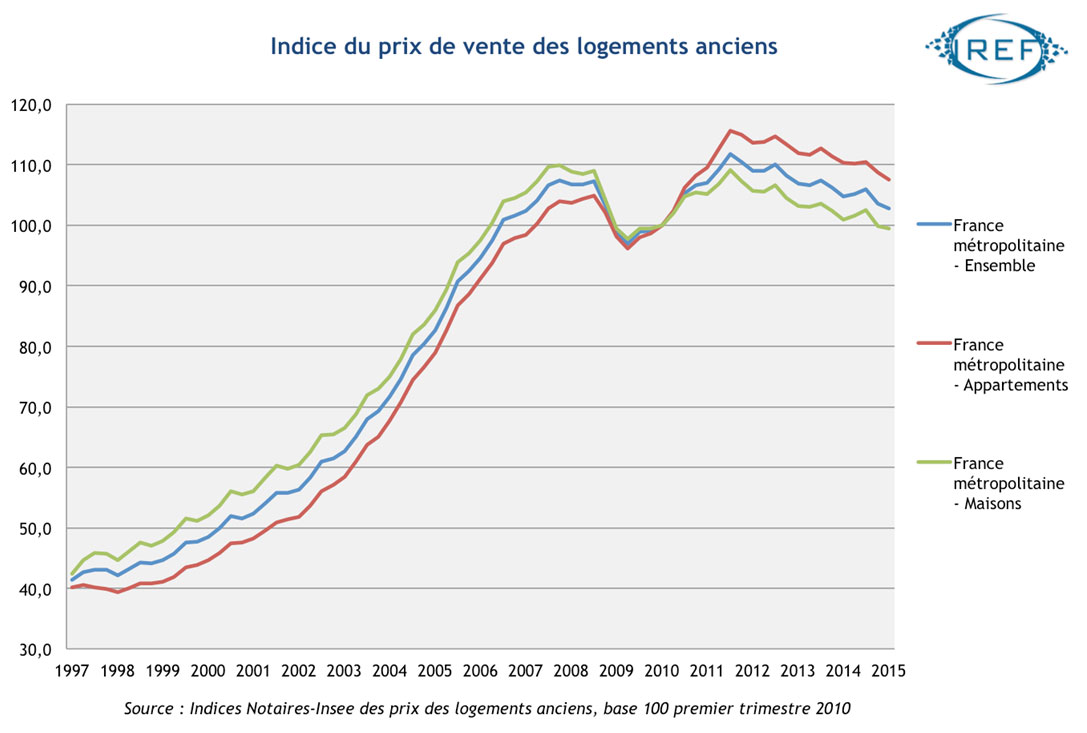

Comme on peut l’observer sur le graphique ci-dessus, le marché immobilier français a connu (a) une flambée des prix entre 1997 et 2008, période pendant laquelle la valeur des logements anciens, des appartements comme des maisons, a été presque multipliée par trois ; puis, elle a connu (b) une phase de baisse des prix jusqu’au troisième trimestre 2009, date à laquelle l’indice du prix des ventes a baissé de 10 points, avant (c) une reprise de la montée des prix jusqu’à la fin 2011 ; enfin (d), on observe une dernière phase continue de baisse des prix jusqu’au début 2015.

Les prix de l’immobilier semblent donc à première vue suivre à la fois la conjoncture économique et les périodes de croissance de la production et des revenus des ménages. Mais cette mécanique de couplage, sur le moyen et le long terme, entre la croissance des prix immobiliers et la croissance du revenu des ménages n’est pas avérée pour l’Île-de-France ; et notamment à Paris, où la spéculation immobilière et la formation de bulles ont pu entraîner une croissance des prix qui ne présentait pas du tout la même importance que l’évolution des revenus. La période de croissance ininterrompue des prix de vente des logements anciens entre 1997 et 2008 était en effet bien supérieure à la croissance du revenu net disponible des ménages, des prix à la consommation et des loyers payés par les locataires : elle suivait en fait l’augmentation constante de la durée et du volume des emprunts bancaires accordés aux acquéreurs de biens immobiliers.

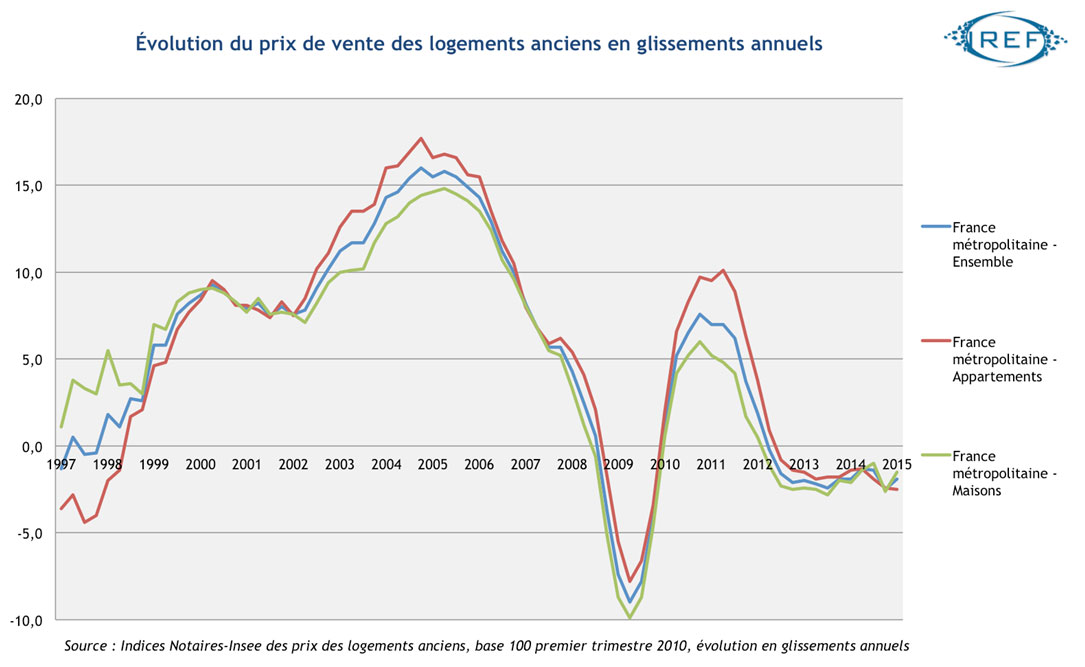

Le graphique ci-dessus montre quant à lui l’évolution du prix de vente des logements anciens en glissements annuels. Il fait apparaître notamment qu’à partir de 2005, les prix de l’immobilier ont connu une décélération importante en suivant la remontée des taux d’intérêt de la BCE, avant de connaître une phase de forte baisse des prix issue de la crise économique. Depuis 2012, les prix continuent de baisser, et même le début de l’année 2015 ne fait pas exception, malgré une légère hausse du prix des ventes en glissements annuels.

En réalité, le prix des logements n’est donc pas toujours corrélé à l’évolution de l’activité économique. L’influence de la politique monétaire et des taux d’intérêt faibles, ainsi que les conditions d’emprunts immobiliers et l’allongement de la durée des prêts sont déterminantes (voir notamment la publication de Jacques Friggit, spécialiste du marché immobilier français). Mais les décisions d’achat sont souvent motivées par d’autres facteurs comme la peur de se retrouver sans toit, la simplicité de l’investissement comparé à d’autres investissements (le rendement moyen des actions étant par exemple beaucoup plus élevé sur le moyen terme que celui de l’investissement immobilier), et la fiscalité, qui pousse les contribuables à investir dans l’immobilier pour bénéficier de crédits d’impôts et de défiscalisations (Périssol, Besson, Robien, Scellier, etc.). La fiscalité immobilière joue en effet un rôle déterminant dans la modification des comportements d’achat et de vente des ménages. À force de créer des exemptions, des crédits d’impôts et des exonérations diverses, et de soumettre la fiscalité à une instabilité constante, on envoie des faux signaux qui influencent les comportements d’achat et de vente, qui incitent les ménages à prendre des risques inconsidérés ou des mauvaises décisions d’investissement. Faut-il rappeler que la crise des subprimes, partie des États-Unis en 2007, est essentiellement le fait de la conjonction d’une politique monétaire accommodante, d’une politique d’aide à l’accès à la propriété et de l’envoi de faux signaux auprès des ménages américains non solvables ?

Autre conséquence néfaste de cette fiscalité avantageuse couplée à un renforcement des droits des locataires au détriment des propriétaires: le nombre croissant de logements vides (plus de 2,6 millions en France), et surtout l’augmentation du taux de vacance (de 6,3 % à 7,8 % entre 2004 et 2014) qui est la conséquence directe de cette politique d’incitation à la construction de nouveaux logements pour des propriétaires qui perdent une grande partie de leurs droits dès qu’ils donnent leur bien en location. Les propriétaires ont voulu bénéficier des réductions d’impôt sur le revenu pour construire, mais ces constructions ont été réalisées dans des villes et des régions où il n’y avait pas besoin de construction de logements neufs (Nice, Vichy, Avignon, Béziers, Agen, etc.) et où l’offre n’est pas adaptée à la demande. Ils ne veulent pas non plus donner leur bien en location au premier venu tant il est difficile de se séparer d’un locataire récalcitrant.

Si nous voulons que le marché de l’immobilier retrouve une situation saine et réponde aux véritables besoins du secteur plutôt qu’aux objectifs court-termistes du gouvernement, il est donc nécessaire d’arrêter cette politique monétaire accommodante, de libéraliser le foncier, de simplifier drastiquement la fiscalité immobilière, de rééquilibrer les rapports propriétaire/locataire et de supprimer ces dispositifs fiscaux particuliers favorables à l’investissement locatif. Pour prendre des décisions de long terme, l’investisseur a besoin de stabilité et de simplicité. La décision d’achat d’un logement doit être prise en toute connaissance de cause, car elle implique de s’endetter sur une longue période. Si l’État et les collectivités locales n’arrêtent pas de changer le droit immobilier, la fiscalité sur les plus-values immobilières, les taux de la taxe foncière, ou de mettre en place des réductions d’IR pour l’acquisition de logements neufs, ou l’encadrement des loyers (autre nom pour le contrôle des prix), alors l’investisseur immobilier se retrouve incapable de prendre des décisions saines d’investissement qui seront adaptées au marché.

2 commentaires

hausse des prix

Bonjour

Vu , les nouveautes " fiscales" préparées,

la montee des prix de l immobilier est UNE TRES MAUVAISE NOUVELLE

Hausse des prix

Tout dépend pour qui !