Seconde composante de la CET (cotisation économique territoriale), la CVAE (Cotisation sur la valeur ajoutée des entreprises) est assise, depuis 2010, sur la valeur ajoutée produite par les entreprises. Elle s’applique aux entreprises situées dans le champ d’action de la CFE, c’est-à-dire celles dont le chiffre d’affaires est supérieur à 152 500 €. Précisément, la base d’imposition est constituée de la valeur ajoutée produite par l’entreprise plafonnée à 80% du chiffre d’affaires, lorsque celui-ci est inférieur à 7,6 M€ et à 85% au-delà. Le taux de CVAE est légalement fixé à 1,5%. Un dégrèvement a été mis en œuvre par l’État pour diminuer la pression fiscale sur les petites entreprises et, de 152 500€ de chiffre d’affaires à 500 000€, la taxe n’est pas perçue mais compensée par l’État auprès des collectivités.

Vue d’ensemble et disparités

En 2018, le montant de la CVAE perçu par les collectivités locales s’élève à 17,7 Mds€ répartis entre les régions (50%), les départements (23,5%) et le bloc communal, communes et EPCI (établissements publics de coopération intercommunale). À la base, les régions n’en recevaient qu’un quart et les départements la moitié mais en raison du transfert de la compétence transport des départements vers les régions, les équilibres ont été modifiés.

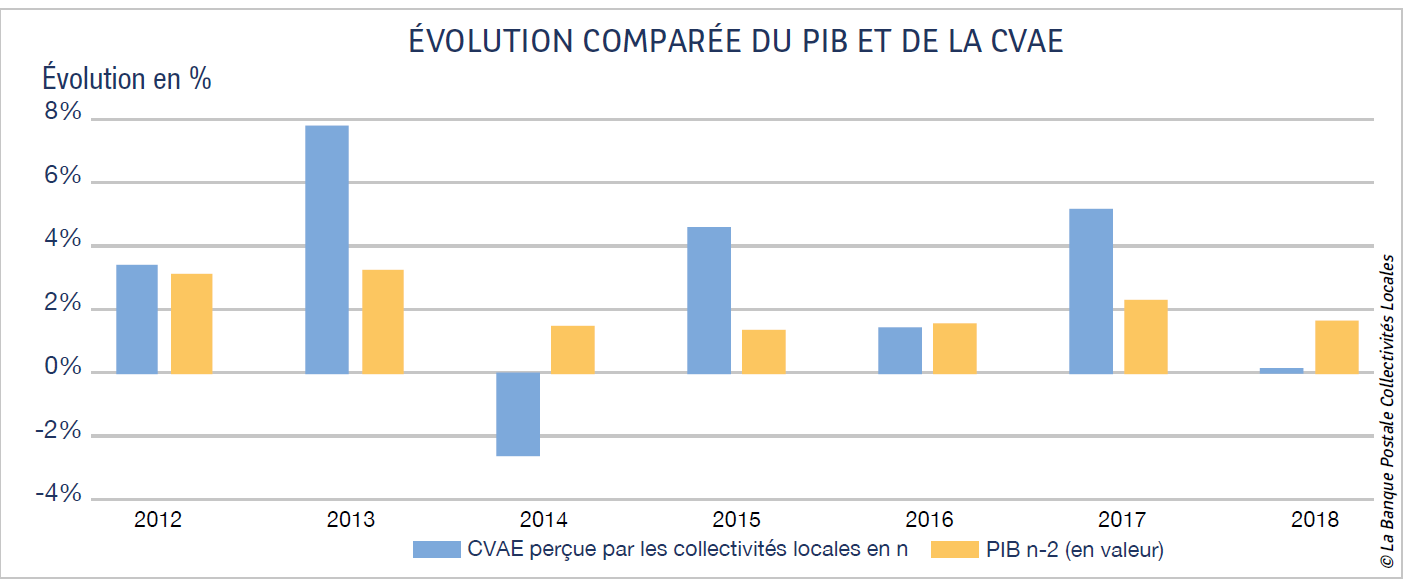

Compte-tenu de son assiette et de son mode de calcul, la progression du produit de la CVAE avait été imaginée comme devant être en adéquation avec la croissance du PIB. Cependant, il n’en est rien et l’évolution de la contribution est demeurée assez volatile et décorrélée de la croissance.

Notons également que la répartition de la CVAE sur le territoire est inégale : au niveau départemental, elle varie de 105 à 910 € par habitant, soit un rapport de 1 à 9 qui descend de 1 à 3 lorsqu’on excepte l’île de France.

Impact de la CVAE sur le comportement des entreprises

La CVAE est une taxe sur la valeur ajoutée qui, par conséquent, n’est pas parfaitement corrélée avec le chiffre d’affaires et les bénéfices de l’entreprise. Deux entreprises peuvent dégager une même quantité de valeur ajoutée bien que générant deux chiffres d’affaires différents, selon que leur production nécessite plus ou moins de consommations intermédiaires. Les entreprises industrielles, qui en utilisent beaucoup, ont ainsi une valeur ajoutée plus éloignée de leur chiffre d’affaires que les entreprises de service.

Le barème de la CVAE s’avère nuisible à la croissance des sociétés : sur une étude réalisée auprès des entreprises du secteur marchand, hors secteur agricole et financier et dont la valeur ajoutée est supérieure à 100 000 € par an, dix groupes, de dix déciles, sont formés en fonction de la force de la taxation. Les entreprises du premier décile sont celles où la valeur ajoutée est la plus faible et celles du dernier décile, celle où elle est la plus élevée. Dans chacun des groupes, on classe les entreprises par taux de CVAE.

Pour les premiers déciles de valeur ajoutée, les taux de CVAE sont faibles et homogènes ; plus le montant de la valeur ajoutée est important, plus la taxation est forte et plus la médiane se relève. Dans le dernier décile, toutes les entreprises sont taxées au taux maximal de 1,5% ; à l’inverse, dans les déciles 5 à 9, les entreprises sont taxées différemment pour des valeurs ajoutées similaires : les distorsions liées au barème de la CVAE sont donc les plus fortes pour les entreprises dégageant une valeur ajoutée moyenne.

Comme évoqué dans un précédent article, le caractère nocif des taxes de la CET a été reconnu par le Gouvernement qui, en loi de finances pour 2021, a abaissé le plafond de celle-ci de 2 à 3% et a également décidé la réduction de 50 % de la cotisation sur la valeur ajoutée des entreprises (ce qui correspond à la suppression de la part régionale de cet impôt, soit 7,25 Md€), la cotisation foncière des entreprises (1,5 Mds€) et la taxe foncière sur le bâti (1,75 Mds€).

Dans le cas de la CVAE, avant la réforme, 15% des entreprises dont le chiffre d’affaires était supérieur à 500 000 € et dont la création de valeur ajoutée était positive, dégageaient un bénéfice brut négatif ou nul. Ces entreprises payent donc aujourd’hui la CVAE alors qu’elles ne font pas de profits.

Le coût de la suppression de la CVAE serait, en outre, atténué par un accroissement mécanique de l’impôt sur les sociétés (IS). La CVAE venant en charge dans le compte de résultat, elle réduit la base taxable de l’IS. Sa suppression générerait donc un retour de celui-ci de l’ordre de 1,9 à 3 Mds€.

Pour toute ces raisons, il convient de recommander la suppression de la CVAE, compensée par une augmentation de la TVA et une baisse de la dépense publique.