Une directive européenne va contraindre de nombreuses entreprises à produire des « rapports de durabilité » à partir de 2025. Et une fois de plus, l’UE se tire une balle dans le pied en adoptant une réglementation plus dure que le reste du monde, qui ajoutera à nos handicaps.

La directive européenne « CSRD » (Corporate Sustainability Report Directive) de novembre 2022, transposée en droit français le 6 décembre 2023, impose qu’en janvier 2025, toutes les entreprises cotées de l’Union, ainsi que toutes celles présentant un bilan de plus de 25 M€ ou un CA de plus de 50 M€, et 250 salariés au moins, publient un document normalisé appelé « rapport de durabilité » en même temps que leurs publications financières annuelles.

La non-publication de ce rapport menacera les impétrants d’amendes, d’exclusion des marchés publics et d’actions punitives menées par des ONG « vertes », voire, si le tribunal estime qu’il y a « entrave » à la diffusion des informations, des peines de prison pour les dirigeants.

Un cauchemar bureaucratique

Selon la directive, ces données « standardisées et précises » permettront d’apprécier « la compatibilité des stratégies d’entreprise avec les enjeux du développement durable ». Par ailleurs, « cette méthodologie harmonisée permettra une meilleure comparabilité entre les sociétés ».

Le cadre normatif de la CSRD est cauchemardesque pour les moyennes entreprises. Le tableau de critères à remplir est rigide, immuable, et comporte environ 1200 indicateurs répartis en une douzaine d’onglets (fig.1), allant des émissions carbonées à des considérations plus ésotériques telles que l’engagement en faveur des droits de l’homme ou les politiques pour sensibiliser les clients à l’amélioration de l’environnement, comme si ce rôle incombait aux entreprises.

Figure 1: liste des chapitres du rapport de durabilité

Figure 1: liste des chapitres du rapport de durabilité

Ce cadre est beaucoup plus sévère et rigide que son concurrent ISSB d’origine anglo-saxonne, élaboré par l’IFRS (l’association mondiale d’experts en reporting comptable qui édite les normes du même nom). L’ISSB (International Sustainability Standard Board) est une norme indépendante des Etats, que l’IFRS leur propose d’adapter à leur législation de façon à créer un cadre mondial unique pour les entreprises. Mais l’UE a choisi de créer sa propre norme avec la CSRD. La différence entre ces deux formats est importante : là où, sous l’ISSB, les entreprises doivent indiquer l’impact direct sur l’environnement de leur production, la CSRD leur demande d’évaluer l’impact « environnemental et social » de cette production durant toute la vie du produit y compris chez le client final.

Une lourde charge financière

Le recueil de ces données, et leur certification, auront un coût élevé.

La Cour des comptes, dans un rapport du 12 mars 2024, estime que 50 000 entreprises européennes, dont 6000 en France, seront concernées par l’obligation de reporting CSRD, pour un coût moyen (recueil et traitement des données) compris « entre 40 000 et 320 000 € » pour le reporting lui-même, et entre 67 000 et 540 000 euros par an pour la certification par un organisme indépendant. Les fourchettes sont larges, mais en retenant les valeurs médianes, soit 490 000 €, le coût annuel pour les entreprises françaises peut être estimé à 3 milliards d’euros, soit environ 1% du résultat net comptable des entreprises non financières en 2021.

Les grandes entreprises européennes n’ont guère résisté à cette directive, estimant que « qui peut le plus peut le moins », et que répondre à la CSRD en Europe leur permettra de réduire leur coût de conformité à l’ISSB dans le reste du monde. Mais les petites entreprises exerçant leur activité principalement sur le vieux continent en subiront de plein fouet les surcoûts. Une fois de plus, l’excès de normalisation va handicaper les entreprises moyennes, déjà lourdement touchées par l’impact sur les coûts énergétiques de politiques climatiques inappropriées.

Seule consolation, toute entreprise extra-européenne réalisant plus de 150 millions de CA sur le sol européen devra en théorie également se soumettre à la CSRD.

Quant au lobby des experts comptables, qui voit dans la CSRD une nouvelle opportunité d’affaires, inutile de préciser qu’il se frotte les mains et pousse les entreprises à se mettre en règle au plus vite…

Un instrument de harcèlement judiciaire et de répression économique et sociale

Pire encore, ce reporting impératif donnera aux ONG anticapitalistes des prises pour harceler judiciairement des entreprises qu’elles auront prises en grippe. Il pourra aussi servir de base au législateur pour imposer de nouvelles limites au-dessus desquelles, par exemple, une entreprise ne pourra plus bénéficier de certaines sources de financement, ou se voir imposer des pénalités. Les entreprises devront donc non seulement se conformer aux obligations de reporting, mais « repenser » leur activité pour limiter leurs « zones de risque CSRD ».

Il y a donc une menace réelle que la directive CSRD impose des coûts effectifs bien plus importants que les seuls coûts du processus de reporting, d’audit et de certification.

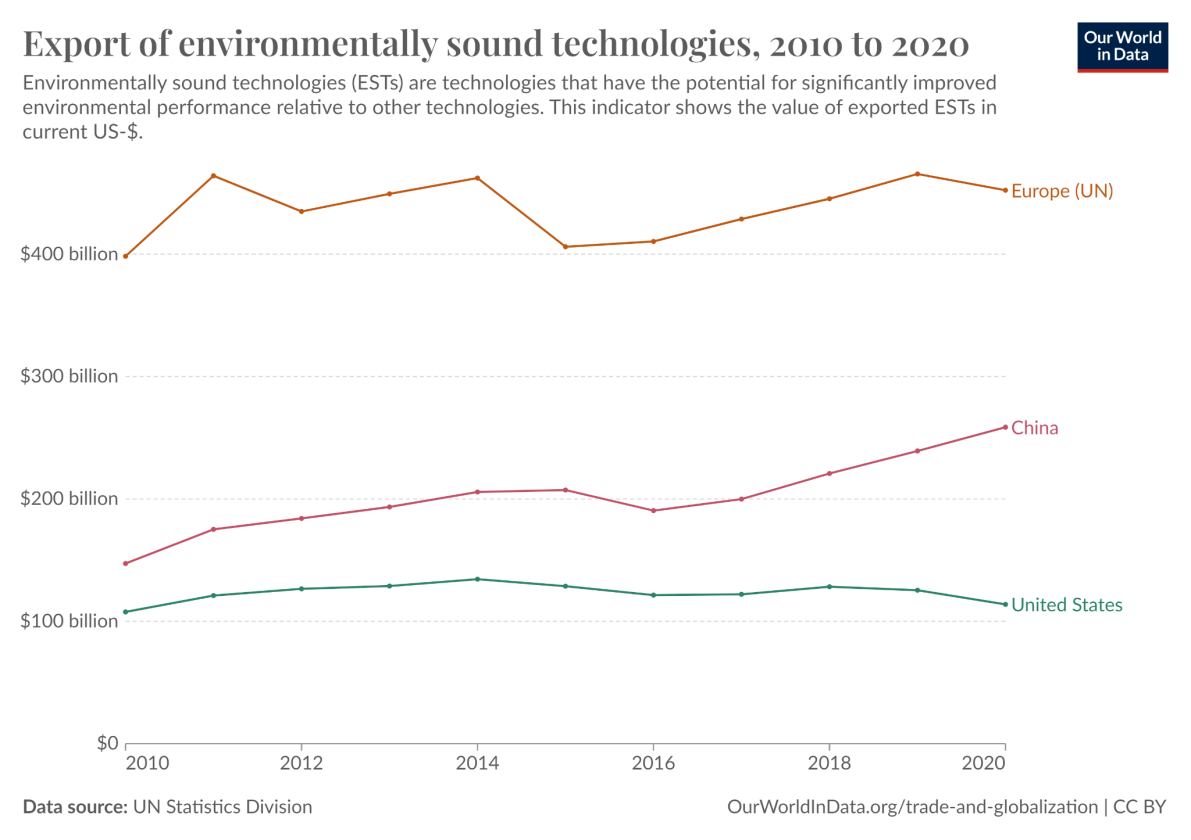

On pourra rétorquer que rien n’est trop dur pour « sauver la planète » (mais de quoi, au juste ?) et « préserver l’environnement ». Rappelons quand même que les entreprises ne sont pas des corps froids indifférents à leur environnement et qu’elles n’ont pas attendu que les États jouent les pères fouettards pour améliorer considérablement leur performance sociale et environnementale. L’Europe en général, et la France en particulier, sont régulièrement distinguées pour leur performance environnementale dans la plupart des classements mondiaux reconnus sur le sujet, principalement grâce à leurs entreprises. D’ailleurs, l’Europe est le premier bloc exportateur de technologies à haute valeur environnementale (fig 2), et favoriser ces exportations vers les pays plus polluants aura sur ce plan un impact bien supérieur à l’imposition de handicaps réglementaires additionnels.

Figure 2 : exportations annuelles de technologies à haute valeur environnementale,

Europe vs Chine vs USA

Conclusion : notre excellence environnementale compromise ?

L’IREF a déjà relevé qu’à cause de l’ensemble des boulets fiscaux et réglementaires attachés aux pieds des entreprises, l’UE était en forte perte de vitesse en termes d’investissements industriels et intellectuels dans les domaines à haute valeur ajoutée technologique, par rapport au bloc américain et asiatique.

Malgré cela, la Commission européenne et les États membres ont choisi une stratégie basée sur la contrainte bureaucratique et le manque de confiance dans les acteurs de la vie économique, plutôt que sur l’innovation permise par la liberté économique et intellectuelle. Cela risque, à rebours de l’objectif affiché, de détériorer notre capacité à améliorer notre bilan environnemental, tout en fragilisant un peu plus nos économies.

1 commenter

réglementation et taxes c’est tout ce que l’union arrive a créer