Le 30 juin dernier, nos lecteurs avaient pu prendre connaissance de la lettre ouverte que nous venions d’adresser à Monsieur Pierre Moscovici, Premier Président de la Cour des comptes, à la fois pour dénoncer les dérives des rémunérations du Conseil constitutionnel et pour lui demander ce que la Cour des comptes entendait faire pour y mettre fin. Le 28 juillet, Monsieur Moscovici nous a personnellement répondu et nous tenons à saluer à la fois la diligence de sa réponse et le soin apporté à sa rédaction, qui tranche sur les habitudes épistolaires de trop nombreux personnages de notre République qui savent si bien conjuguer – même au sommet – les silences et les fins de non-recevoir. Nos lecteurs trouveront donc en annexe la lettre du Premier Président de la Cour des comptes, que nous avons tenu à publier in extenso pour respecter notre attachement à une information complète et contradictoire. Sur le fond, par contre, nous ne cacherons pas notre déception, car le Président botte clairement en touche. Après avoir invité le lecteur à prendre par lui-même connaissance de la réponse de notre éminent correspondant (II), nous réfuterons pied à pied chacune de ses objections (III) avant de conclure (IV) sur le peu qu’il reste de la République exemplaire qu’on nous avait promise.

Les arguments du Premier président de la Cour des comptes

Ils s’articulent en trois objections principales détaillées plus bas et qui tendent toutes à démontrer que la Cour des comptes ne peut rien faire vis-à-vis des griefs que nous lui avions signalés par le menu quant à l’indemnité indûment servie depuis plus de 20 ans au Président et aux membres du Conseil constitutionnel. Cette indemnité exorbitante (elle dépasse aujourd’hui € 8 000 bruts par mois pour chaque membre) reposait pourtant sur la seule foi d’une lettre ministérielle du 16 mars 2001 non publiée et elle violait donc la Constitution qui exige (article 63) que les rémunérations des Sages soient fixées par une loi organique, laquelle se trouve évidemment publiée au Journal Officiel. Par la lecture directe de la réponse de notre correspondant, nos lecteurs se feront aisément par eux-mêmes une idée précise de la teneur de ce document. Nous reprendrons ensuite dans la seconde partie le texte même de chacun de ces arguments reproduit en italique avant d’y appliquer nos propres observations.

La réfutation des objections présentées

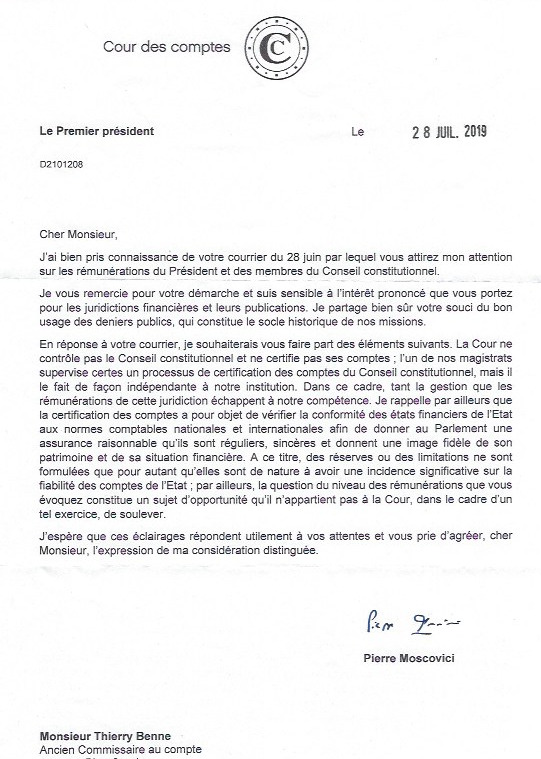

A – Première objection: La Cour ne contrôle pas le Conseil constitutionnel et ne certifie pas ses comptes; l’un de /ses/ magistrats supervise certes un processus de certification des comptes du Conseils constitutionnel, mais il le fait de manière indépendante à notre institution. Dans ce cadre, tant la gestion que les rémunérations de cette juridiction échappent à /sa/compétence.

Certes le Conseil constitutionnel a toujours brandi sa prétendue souveraineté pour dissimuler autant qu’il le pouvait des rémunérations dont, à raison même de leurs fonctions, les Sages ne pouvaient pas ignorer le caractère illicite, excessif et ouvertement contraire à une Constitution dont le texte entier n’excède pas une trentaine de pages. Par contre, le Conseil aurait le plus grand mal à fonder juridiquement cette sorte d’extra-territorialité comptable et financière”, qui le retrancherait des procédures classiques d’établissement, de gestion et de contrôle des dépenses publiques. La Constitution n’en souffle mot et ses articles 14 et 15 (de la Déclaration des droits de l’Homme et du Citoyen à valeur pourtant constitutionnelle) affirment solennellement au contraire et sans restriction aucune le droit des citoyens à contrôler personnellement ou à faire contrôler par leurs représentants les dépenses publiques et le bon emploi des deniers publics.

– Art. 14: Tous les Citoyens ont le droit de constater, par eux-mêmes ou par leurs représentants, la nécessité de la contribution publique, de la consentir librement, d’en suivre l’emploi, et d’en déterminer la quotité, l’assiette, le recouvrement et la durée.

– Art. 15: La Société a le droit de demander compte à tout Agent public de son administration.

D’autre part les principes reconnus d’universalité et d’unité budgétaires s’opposent normalement à ce qu’on puisse, sans dérogation précise et expresse, retrancher des procédures ordinaires de contrôle une institution d’État, qui participe au plus haut niveau de son pouvoir régalien. On est donc stupéfait d’apprendre que non seulement la Cour ne certifie pas les comptes du Conseil Constitutionnel, qui constitue ainsi une sorte d’État dans l’État, mais qu’en plus – bonne fille – elle consent à lui déléguer un de ses propres magistrats pour “superviser” un contrôle interne (semble-t-il fort complaisant!), dont les normes ne peuvent évidemment se prévaloir des qualités d’extériorité, de collégialité, d’exhaustivité, ni d’indépendance requises dans le cadre du droit commun d’une certification de plein exercice. Enfin, on reste sans voix lorsqu’on apprend en sus que la supervision alléguée demeure strictement indépendante de la Cour des comptes, qui accepte ainsi de déroger à la discipline et au devoir de référer de l’un de ses propres membres en exercice. On rappellera en tant que de besoin que progressivement ces dernières années sont tombés la plupart des ilots de résistance (Parlement et Présidence de la République notamment) qui visaient à limiter les contrôles ordinairement opérés sur l’ensemble des opérateurs budgétaires. Naturellement dans ces conditions, la conclusion s’impose d’elle-même: le Conseil constitutionnel échappe au contrôle de la Cour des comptes, parce que personne chez elle ou ailleurs (Gouvernement, Présidence de la République, Parquet National Financier, Parlement et principaux médias…) ne veut s’avancer sur un terrain financièrement aussi miné que politiquement explosif.

B- Seconde objection: La certification des comptes a pour objet de vérifier la conformité des états financiers de l’État aux normes comptables nationales et internationales afin de donner au Parlement une assurance raisonnable qu’ils sont réguliers, sincères et qu’ils donnent une image fidèle de son patrimoine et de sa situation financière. À ce titre, des réserves ou des limitations ne sont formulées que pour autant qu’elles sont de nature à avoir une incidence significative sur la fiabilité des comptes de l’État.

En clair, les éventuelles irrégularités affectant les comptes du Conseil constitutionnel n’atteignent pas la taille critique à partir de laquelle la fiabilité des comptes de l’État serait en péril. Lorsqu’on sait que le total des dépenses du budget de l’État se situe chaque année et hors Covid à quelque trois ou quatre cents milliards d’euros, il est certain qu’un détournement de fonds publics qui pèse seulement à peine un million d’euros par an (rémunérations brutes hors charges) n’a strictement et mathématiquement aucune incidence sur la fiabilité “mathématique” des comptes de l’État. Est-ce à dire que tant qu’une fraude, tant qu’un détournement de fonds publics n’atteignent pas la masse critique de quelques milliards d’euros, la certification des comptes puisse s’en désintéresser totalement? Il ne faut pas oublier qu’à côté de l’approche quantitative par les chiffres, la certification s’assure au plan qualitatif d’une obligation de sincérité, de loyauté et de conformité aux lois et règlements et que celle-ci ne démarre pas au troisième ou quatrième milliard d’euros en jeu, mais bien avant. Soutenir qu’elle part du premier euro serait sans doute excessif, mais elle ne permet certainement pas à des hauts magistrats d’empiler chacun et neuf années durant des enrichissements personnels de quelque cent mille euros par an, sans que l’auditeur n’oppose la moindre réaction, n’informe ses mandants et n’alerte la ou les juridictions compétentes. Comment la Cour peut-elle donc alors se dispenser de dénoncer au moins dans ses rapports annuels des infractions majeures, dont la publication intéresse pécuniairement, juridiquement et moralement au plus haut point le contribuable, sa représentation parlementaire et sans doute aussi la Justice?

C – Troisième objection: La question du niveau des rémunérations /…/ constitue un sujet d’opportunité qu’il n’appartient pas à la Cour dans le cadre d’un tel exercice de soulever.

En fait, la Cour s’interdit donc tout regard critique sur les rémunérations effectives des Sages, qu’elles soient régulières ou pas. Pourtant, il n’y a pas si longtemps, la Cour avait pointé du doigt des hauts fonctionnaires de Bercy, dont la rémunération intégrait des primes auxquelles ils savaient parfaitement ne pas pouvoir prétendre avec, comme circonstance aggravante, la réitération de cette pratique sur plusieurs années consécutives, malgré les observations de la rue Cambon. La réponse du Premier Président n’est assurément pas satisfaisante parce que, s’il n’est effectivement pas du ressort de la Cour de juger du niveau de rémunération que la loi et les règlements attribuent à tel ou tel poste, il lui appartient pourtant – comme à tout autre auditeur – de vérifier que les rémunérations effectivement perçues correspondent bien à celles fixées par la législation en vigueur. Et si la Cour ne pouvait pister la destination des crédits en cause au sein du Conseil constitutionnel, elle pouvait parfaitement en remonter l’origine à partir des comptes réciproques du service payeur de Bercy ou de Matignon, qui n’a jamais prétendu échapper à sa compétence. Dans le secteur privé, c’est d’ailleurs ce contrôle de conformité qui permet de détecter certains abus de biens sociaux. On a du mal à admettre que, dans le secteur public, le refus de ce contrôle “basique” puisse empêcher de “pister” certains détournements de haute volée tout aussi répréhensibles, même s’ils ne sont pas toujours sanctionnés avec la même rigueur. Par ailleurs, involontairement sans doute, mais implicitement quand même, la réponse dont s’agit risque fort d’adresser un regrettable encouragement à tous ceux qui disposent de quelque licence pour “formater” leurs propres rémunérations. Enfin, dans un budget de l’État, où les frais de personnel avoisinent en temps normal 35% (chiffre 2020 selon le site Fipéco) de la dépense publique, cette position restrictive semble absolument intenable car, taillée sur mesure par la Cour pour ne pas gêner le Conseil constitutionnel, elle porte en elle un inquiétant refus de juger.

Une République qui n’a plus rien d’exemplaire

Au terme de cette discussion, il est clair en effet que la réponse du Premier Président de la Cour des comptes referme au plus haut niveau le triangle du déni juridictionnel administratif: le Conseil d’État et la Cour des comptes font chacun de leur côté la sourde oreille et bien entendu, le Conseil constitutionnel lui-même (dont le Secrétariat Général est tenu par… un Conseiller d’État) ne pipe mot face aux révélations plus qu’embarrassantes qui le concernent. Visiblement le souci de la défense du contribuable n’existe plus que dans les textes: nos plus prestigieuses juridictions appelées à se prononcer sur l’ordre administratif s’en défaussent ostensiblement et c’est bien dommage. Que valent donc encore aux yeux de tous ces hauts magistrats les articles 14 et 15 de la Déclaration des droits de l’Homme et du Citoyen à valeur pourtant constitutionnelle cités plus haut? Ne comptent guère davantage:

– ni l’article 40 du Code de Procédure pénale qui fait obligation à tout fonctionnaire ayant connaissance de faits passibles d’une qualification pénale de les porter à la connaissance du Parquet;

– ni l’article L 243-2 du Code des relations entre le public et l’Administration qui dispose bien que l’Administration est tenue d’abroger expressément un acte réglementaire illégal, mais à l’évidence ce texte ne vaut pas pour la lettre précitée du 16 mars 2001 signée de la Secrétaire d’État au budget du Gouvernement Jospin de l’époque.

Et si l’on se réfère à la devise même de la Cour des comptes, telle qu’elle figure en frontispice de son site officiel: s’assurer du bon emploi de l’argent public, en informer les citoyens, la déception n’est pas moindre, surtout que la Cour ne cesse de communiquer activement sur son implication croissante dans la lutte contre la corruption publique.

En réalité et pour résumer tout ce qui précède, une seule question vaut d’être posée: comment les grands prêtres du temple des lois de la République en sont-ils venus à pervertir l’exemplarité et le prestige de leurs fonctions contre de sulfureux dividendes, qui mettent à mal tant la République, que la Justice et le contribuable? Avec en plus, une pitoyable stratégie du “pas vu, pas pris” qui étonne moins dans une enceinte correctionnelle qu’à la rue Montpensier, laquelle devrait être, de par ses attributions, la citadelle inexpugnable de l’irréprochable. Était-ce pourtant si difficile en 2001 de demander au Gouvernement et au Parlement d’actualiser à un niveau raisonnable au regard du développement de leurs missions (et donc pas de doubler sauvagement ou plus comme actuellement!) la rémunération des membres du Conseil dans le cadre régulier d’une loi organique? Quoi qu’il en soit, depuis que notre République prétend à l’exemplarité, force est de constater que ses valeurs n’ont jamais été si vénales, ni si chancelantes et qu’on trouve trop souvent ceux qui les violent parmi ceux qui proclament le plus solennellement leur attachement indéfectible à leurs principes. Or nos lecteurs savent quel prix nous attachons à ce que la lumière soit faite sur cette affaire hautement symbolique et nous ne pouvons bien entendu rester sur cet échec.

La suite que nous sommes désormais contraints d’envisager est – en montant d’un cran – l’envoi d’une lettre ouverte à la personne même du Président de la République qui, lui, tient de l’article 5 de la Constitution l’obligation de veiller personnellement à son strict respect (rémunérations des Sages), ainsi qu’au fonctionnement régulier des pouvoirs publics (contrôle externe et intégral des opérations du Conseil constitutionnel). Or des dispositions majeures de tous ordres ont été et continuent aujourd’hui encore à être violées depuis désormais pratiquement vingt ans. Qui plus est, ce forfait est accompli en parfaite connaissance de cause, car l’acharnement mis par le Conseil tout entier à la dissimulation des sommes litigieuses ne laisse désormais plus aucun doute. Voici donc que depuis des lustres, pour se servir sans retenue, les Sages ont pu compter sur le silence bienveillant et complice, ainsi que sur les carences coupables des gouvernements successifs, ceux d’Édouard Philippe et de Jean Castex compris. L’enrichissement fautif des Sages tient donc essentiellement à une connivence imperturbable et sans faille entre les hautes sphères du Pouvoir, de la Justice et de l’Administration. Rappelons une dernière fois à nos lecteurs que cet enrichissement sans cause légitime, n’est nullement négligeable, puisqu’il s’agit d’une somme totale de près d’un million d’euros par an à partager entre neuf bénéficiaires. Chacun de ces derniers peut ainsi – durant neuf ans- cumuler impunément un avantage indécent, qui correspond quand même pour chaque mois au salaire mensuel brut moyen de trois Français.

Conclusion

Pour conclure, on peut légitimement se demander si le qualificatif de “Sages” demeure toujours le plus approprié pour qualifier des hauts magistrats, qui se trouvent plus qu’en délicatesse avec leur serment professionnel de fidélité à une Constitution qu’ils bafouent quotidiennement. Il n’est pas sans intérêt non plus de remarquer que, malgré la multitude des sachants, ce détournement récurrent et très officiellement occulté de fonds publics ne fait guère réagir la presse, ni les autres médias. On ne peut que déplorer aussi quant aux suites de tous ordres à réserver à cette affaire le silence convenu de nombre d’organisations et non des moindres, qui prétendent bruyamment lutter contre le gaspillage de l’argent du contribuable et la corruption dans le secteur public. Sur le triple plan de l’importance des montants, de l’étendue des complicités et de la persévérance dans la faute, ce scandale sans précédent laisse pourtant loin derrière lui le dernier avatar judiciaire de François Fillon, sommé en ce début septembre de s’expliquer sans délai sur une somme de € 38 000 concernant la rémunération d’un assistant parlementaire soupçonné d’avoir participé à la rédaction du livre-programme du candidat lors de sa campagne présidentielle 2017. Un vieil adage romain prétend que la Justice ne se préoccupe pas des affaires subalternes, mais on est fondé à se demander aujourd’hui si – ce qui est infiniment plus grave – elle ne se détourne pas des affaires les plus embarrassantes!

Annexe : copie de la lettre-réponse de Monsieur le Premier président de la Cour des comptes

15 commentaires

Rémunérations illégales du Conseil Constitutionnel : Pierre Moscovici, Premier président de la Cour des Comptes, botte en touche

Je ne fais que commenter notre droit constitutionnel qui semble servir de coussins aux sages.

Rémunérations illégales du Conseil Constitutionnel : Pierre Moscovici, Premier président de la Cour des Comptes, botte en touche

À Monsieur Thierry Benne

A ce stade et en contemplation de l’importance de ce scandale, dont vous qualifiez avec rigueur et constance la

nature attentatoire à notre démocratie, je me permets de suggérer deux démarches concomitantes.visant la plus large information du public

-?D’une part, l’envoi et sa demande de publication du dossier dans les principaux organes de presse et d’information internationale ( dont celle de l’Union européenne avec cibles aux groupes du Parlement à la CJUE , la CEDH et les commissaires ) , nationale ( Toutes chaînes de TV et grands quotidiens ) et régionale (PQR et autres titres )

-D’autre part, la saisie personnelle de TOUS les candidats postulants à l’élection présidentielle prochaine

A l’évidence, un relais hebdomadaire constant par tous les cortèges d’opposants pacifiques au pass sanitaire serait un plus dans cette démarche d’urgence impérative .

Particulièrement concernés par l’avis du conseil constitutionnel sur la loi du 5 août dernier-, ces hommes et ces femmes, privés de débat contradictoire par un Président de la République et dont le courage , la lucidité et la pugnacité demeurent exemplaires, seraient des porte-drapeaux pacifiques et totalement dévoués à la cause de …la démocratie !

Soyez remercié Monsieur et certain que votre engagement va connaître une résonance de salut public.

Outre sa diffusion dans les réseaux sociaux, comment pouvons-nous contribuer ?

Cordial soutien de la Côte basque

Michel MARTINIE

Rémunérations illégales du Conseil Constitutionnel : Pierre Moscovici, Premier président de la Cour des Comptes, botte en touche

Ôtez-moi d’un doute.

A l’époque où ces rémunérations illicites ont été mises en place, Robert Badinter n’était déjà plus membre du Conseil Constitutionnel mais Simone Veil y siégeait déjà, non ?

Rémunérations illégales du Conseil Constitutionnel : Pierre Moscovici, Premier président de la Cour des Comptes, botte en touche

Je n’ai rien de plus à dire que “faites ce que je dis mais pas ce que je fais” le contribuable LAMDA partirait en prison pour moins que ça. Mais ça c’est une autre histoire et peut être même une histoire rattachée à la franc maçonnerie ou chaque membre se couvre l’un et l’autre. Je pense et cela n’engage que moi qu’à un moment ou un autre et je l’espère, que le peuple se réveillera.

Rémunérations illégales du Conseil Constitutionnel : Pierre Moscovici, Premier président de la Cour des Comptes, botte en touche

Ces débordements ont déjà fait la une du Canard enchaîné mais sans plus de réaction de la part de l’Assemblée Nationale ni d’hommes politiques en vue. A croire que chacun pense surtout et avant tout à protéger ses propres intérêts car qui dénonce risque fort d’en subir des conséquences lorsqu’il voudra à son tour tirer quelques marrons du feu! Par contre, comme vous ne manquez pas de l’écrire, qu’un simple citoyen commette la moindre infraction, s’il est pris, alors il sera poursuivi sans relâche. Sans parler de la justice sous influence (si, si, je l’ai constaté par moi-même) ou des dénis de justice… Oui, les citoyens ont malheureusement de bonnes raisons de ne plus croire dans les institutions.

Rémunérations illégales du Conseil Constitutionnel : Pierre Moscovici, Premier président de la Cour des Comptes, botte en touche

Avez-vous déjà vu ou lu un bilan d’entreprise ? Tout y est concentré et tout doit être explicite et compréhensible. Avez-vous déjà lu un rapport de la Cour des Comptes ? Rien ! En fait, c’est la Cour des CONTES ! La Cour des Comptes n’est qu’une légende, tout comme les droits de l’homme et bien d’autres choses encore. Le peuple aime les légendes et ne se réveillera pas. Moscovici fut un des élus les plus dépensiers (avec sa sosie féminine Ségolène) et il finit à la Cour des Contes et Légendes avec un salaire époustouflant. Voyez où mène la duperie. J’espère vous avoir rassuré…

Rémunérations illégales du Conseil Constitutionnel : Pierre Moscovici, Premier président de la Cour des Comptes, botte en touche

Pourquoi ne pas lancer une action populaire au travers de sites comme change.org ?

Rémunérations illégales du Conseil Constitutionnel : Pierre Moscovici, Premier président de la Cour des Comptes, botte en touche

La mafia organisée, autorisée, qui détruit ce pays.

Que le Français qui aime la liberté et l’état de droit se réveille, et s’il ne le fait pas pour lui, qu’il le fasse pour ses enfants, pour les générations futures.

C’est une honte. Ensuite, l’état français va faire la leçon aux autres… Et faire la promotion de son “modèle” soi-disant exemplaire.

C’est révoltant. Nous sommes dans une situation pré-révolutionnaire et ça n’est pas bon du tout.

Que l’état fasse le grand nettoyage, les grandes réformes, avant que ça éclate.

Rémunérations illégales du Conseil Constitutionnel : Pierre Moscovici, Premier président de la Cour des Comptes, botte en touche

Je n’ai pas grand chose à ajouter, si ce n’est que cela me fait penser à la fable de La Fontaine “les animaux malades de la peste” où il dit (déjà à l’époque) que “Selon que vous serez puissant ou misérable, les jugements de cour vous rendront blanc ou noir”.

Le “petit” qui oublie de déclarer quelques euros ne s’en tire pas à si bon compte.

Liberté, EGALITE, Fraternité; je me demande où est passée l’égalité…

L’hypocrisie de nos “puissants” m’écœure.

Rémunérations illégales du Conseil Constitutionnel : Pierre Moscovici, Premier président de la Cour des Comptes, botte en touche

J’apprends toujours beaucoup de choses à la lecture de vos articles, toujours de qualité, et je vous en remercie. Dans le cas des invraisemblables — et donc à ce jour toujours injustifiées — rémunérations du Conseil Constitutionnel, je regrette que vous soyez les seuls à en parler : avez-vous communiqué vos informations (et vos démarches) à l’AFP et aux journaux les plus lus ? Sinon, qu’est-ce qui vous en empêcherait ? Vous feriez oeuvre de salubrité démocratique !

Rémunérations illégales du Conseil Constitutionnel : Pierre Moscovici, Premier président de la Cour des Comptes, botte en touche

Tout à fait, cher Monsieur. Mais la plupart des médias n’ont pas le courage d’en parler… Nous, on va continuer la bataille jusqu’à ce qu’on gagne ! Merci pour vos encouragements.

Cordialement,

Nicolas Lecaussin

Directeur

Rémunérations illégales du Conseil Constitutionnel : Pierre Moscovici, Premier président de la Cour des Comptes, botte en touche

Votre travail est remarquable. Mais il lui manque la dimension juridique.

Qu’est-ce qui empêche de porter plainte, et donc de forcer un magistrat à s’emparer du sujet ? Sans doute une association dédiée à ce type de démarche. Je suis sûr que pour attaquer, vous serez financés par vos membres et des adhérents. Je me pose la même question sur d’autres sujets, en particulier pour faire condamner les indigénistes et antiracistes de tous poils qui foulent au pied tous les jours les lois de la république en toute impunité.

Aujourd’hui, la moindre greluche qui prétend que X, Y ou Z l’a effleurée a les premières pages des journaux. On peut espérer qu’une plainte “en bon uniforme” contre le Conseil Constitutionnel retiendrait l’attention. Surtout que ce dernier est l’objet de critiques régulières.

Je suis moi-même adhérent de Contribuables Associés, 1e association de France. Vous devriez aussi prendre contact avec eux, vos sujets de convergence sont énormes.

Très cordialement – Sylvain CORNELOUP

Rémunérations illégales du Conseil Constitutionnel : Pierre Moscovici, Premier président de la Cour des Comptes, botte en touche

et vous vous étonnez que plus çà va plus il y a d’abstentionnistes !!!!

Rémunérations illégales du Conseil Constitutionnel : Pierre Moscovici, Premier président de la Cour des Comptes, botte en touche

et vous vous étonnez que plus çà va plus il y a d’abstentionnistes !!!!

Rémunérations illégales du Conseil Constitutionnel : Pierre Moscovici, Premier président de la Cour des Comptes, botte en touche

Oui, il faut la dimension juridique, que cette affaire ne soit pas enterrée. La réponse de M. Moscovivi est surréaliste… C’est la modicité des sommes en jeu qui ferait qu’il ne fait pas s’en occuper ? Où est le droit dans cette affaire ? Où est l’Etat de droit ? Nous devenons une république bananière, je crois.