Une start-up, appelée jeune pousse en français, n’est pas une catégorie statistique mais peut être appréhendée en croisant la notion d’entreprise à forte croissance (qui est, selon la définition de l’OCDE, une entreprise de plus de 10 salariés dont le taux de croissance annuel moyen des effectifs est supérieur à 10% sur trois ans) et celle, plus administrative, des entreprises bénéficiaires du dispositif JEI (Jeunes entreprises innovantes).

En 2017, les entreprises à forte croissance représentaient 10,7% des entreprises de plus de 10 salariés en France, contre 10,9% en Allemagne et 11,5% au Royaume-Uni, mais seulement 9,4% de l’emploi des entreprises de plus de dix salariés, contre 13,6% en Allemagne, 19,3% au Royaume-Uni et 15,2% dans les pays de l’Union européenne. Notons qu’en France, 16,6% de ces sociétés opèrent dans le domaine des TIC (technologies de l’information et de la communication).

Le dispositif JEI a été mis en place en 2004 et cible les entreprises sur quatre critères : être nouvelle, c’est-à-dire non issue d’une restructuration d’une entreprise existante, être une PME indépendante, avoir moins de 8 ans et enfin avoir une activité de R&D représentant au moins 15 % de ses charges. En 2017, 3302 entreprises étaient concernées.

État des lieux de l’écosystème des start-ups françaises et de leur financement

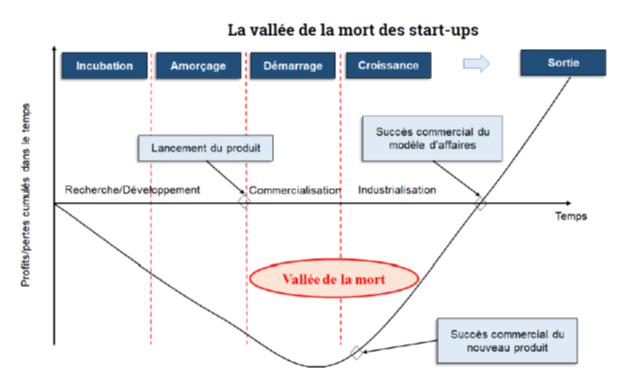

On distingue en général quatre stades de développement des start-ups : l’incubation, l’amorçage, le démarrage et la croissance. Dans le secteur des TIC, le taux de survie à trois ans des start-ups françaises est plutôt satisfaisant, à 89,4%, derrière la Belgique (90%) mais devant le Royaume-Uni (66,2%).

De trois à cinq ans, on observe un phénomène dit de « vallée de la mort », précisément à partir de l’étape de démarrage, qui correspond à la fin de la phase de R&D et au début de la commercialisation du produit. Suite au succès ou à l’échec de celui-ci, la start-up est le plus souvent rachetée ou meurt, comme exposé dans le tableau suivant [[DG Trésor, à partir d’Ortmans, J., (2016), “The Rise of angel investing”, Kauffman Foundation]] :

Le bilan des start-ups étant principalement constitué d’actifs intangibles, de brevets [[Par exemple, un brevet n’a pas ou peu de valeur liquidative.]], de logiciels, de capital-humain, ceux-ci sont difficilement récupérables par les banques, à l’inverse d’actifs tangibles comme les usines, les machines ou les terrains. Les moyens de financements bancaires traditionnels ne sont donc pas adaptés en la matière.

Or, entre la 2e et la 5e année de sa vie, une start-up augmente sensiblement sa consommation de trésorerie. La trésorerie médiane des start-ups françaises baisse ainsi de 50 K€ à 200 K€ entre ces deux périodes [[Faÿcal Hafied, Chakir Rachicq, Guillaume Roulleau, « Capital-risque et développement des start-ups françaises », Trésor-éco, Direction générale du trésor, n°276, février 2021, p.3.]].

Le financement des start-ups par capital-risque

Le financement par capital-risque correspond à une prise de participation en fonds propres par un investisseur siégeant éventuellement au conseil d’administration de l’entreprise. Les contrats d’investissement prévoient des clauses permettant aux investisseurs d’augmenter ultérieurement leurs parts au détriment de celles des entrepreneurs, si ceux-ci n’ont pas tenu leurs objectifs. Les fonds peuvent être engagés à chaque étape par des investisseurs différents : des proches ou l’État pour la phase d’incubation, des business angels, souvent anciens entrepreneurs, pour l’amorçage, et des sociétés de capital-risque (early stage ou late stage) pour les phases de démarrage ou de croissance, comme détaillé dans le tableau suivant [[Ibid, p.5.]] :

En 2019, les business angels français, regroupés au sein de France Angels, ont injecté un total avoisinant les 43 millions d’euros dans les start-ups, soit une hausse de 16 % par rapport à 2018, mais en retrait à côté des 48 millions investis en 2017, Le nombre d’opérations comprises entre 200.000 et 500.000 euros a chuté de 71 à 41 en un an, tandis que seule la tranche des tickets inférieurs à 50.000 euros a augmenté (de 148 à 164 mises entre 2018 et 2019). Globalement, entre 2010 et 2019, le financement des business angels ne décolle pas et reste compris entre 40 et 50 M€ pour France Angels et 200 M€ pour les plus gros investisseurs. Sans parler des 22 Mds$ investis chaque année aux Etats-Unis, le Royaume-Uni peut se targuer de consacrer 1, 5 Mds$ chaque année à ce type de financement [[British Business Bank (2018) The UK Business Angel Market. Sheffield: British Business Bank.]]. Un chiffre qui ne semble pas inatteignable pour notre pays.

Depuis 2015, la levée de fonds par capital-risque a été multipliée par quatre en France pour atteindre 5,4 Mds€ en 2020, soit la 2e place européenne, derrière de Royaume-Uni (12,71 Mds€). Le montant cumulé des levées de plus de 50 M€ atteint toutefois 6,5 Mds€ au Royaume-Uni, 3,7 Mds€ en Allemagne, contre seulement 2,4 Mds€ en France, avec toutefois une progression notable de 89% en 2019.

Néanmoins, les start-ups européennes sont très en retard pour la levée de fonds par capital-risque. En 2019, elles n’ont récolté que 34 Mds$, loin derrière les start-ups américaines (126 mds$) et asiatiques (56,8 Mds$). Le déficit d’accès au capital-risque concerne surtout le segment late stage, ce qui s’explique par la faiblesse de l’encours des fonds de retraites européens et l’aversion au risque des investisseurs institutionnels, sous-exposés aux valeurs technologiques (7% des placements des organismes de placements d’assurance vie en France contre 19% aux États-Unis).

Cette rupture du lien capitalistique entraîne un décrochage européen quant au nombre de licornes [[Une licorne est une entreprise entièrement financée par des capitaux privés (non cotée sur les marchés financiers d’actions) et valorisée à plus d’un milliard de dollars.]]. En 2015, on dénombrait 15 licornes européennes contre 91 américaines et 31 asiatiques.

Comment orienter l’épargne des français vers le financement des start-ups ?

L’absence de fonds de pension et de fondations universitaires françaises ne joue pas en faveur de notre pays, les grands fonds français étant, de fait, en moyenne dix fois plus petits que les grands fonds américains. Pourtant, le flux financier de l’épargne des ménages français s’élève à 75 Mds€ par an quand le stock d’épargne sur les livrets réglementés atteint 590 Mds€ et 1370 Mds€ pour les contrats d’assurance vie.

L’enjeu est alors double : augmenter les flux de financement des start-ups et permettre l’apparition de fonds nationaux plus importants en taille. La fiscalité n’y aide pas : les FCPI [[Fonds communs de placement dans l’innovation]], dont l’actif est principalement investis dans les PME innovantes, et les FIP [[Fonds d’investissement de proximité]], qui investissent dans les PME d’une zone géographique donnée, ont permis de lever 800 M€ en 2015. Leurs souscripteurs peuvent bénéficier d’une réduction d’impôts de 18%, plafonné à 24 000€.

Au Royaume-Uni, la réduction est de 30% plafonnée à 1 million de livres et les trois dispositifs britanniques ont permis de récolter 3,3 Mds€.

Une fois de plus la France se situe dans une position intermédiaire, avec des bases saines mais caractérisée par un matraquage fiscal qui freine le développement des entreprises innovantes. Outre de dynamiser l’économie réelle de notre pays, l’alignement sur les dispositifs fiscaux britanniques auraient le mérite de permettre d’éviter que nos jeunes pousses tombent dans les griffes de compagnies étrangères et même d’attirer des entrepreneurs étrangers innovants. Faute d’une réaction rapide et massive des pouvoirs publics, le grand et lent déclassement de notre pays se poursuivra.

1 commenter

Comment améliorer le financement des start-up françaises par les fonds de capital-risque ?

Bonjour,

Votre article est bien fait et très factuel. Pour autant je ne suis pas certain que la faiblesse du montant de Capitaux Risques investi en France soit principalement du au matraquage fiscal. C’est beaucoup plus un problème de culture largement entretenu, tant par notre système social que par certaines défiscalisations (forêts, assurance vie, etc.) ou par la déresponsabilisation des dirigeants et politiques, qui créent l’illusion du “repas gratuit” et génèrent une aversion au risque.

Si cela vous intéresse je pourrais vous donner des exemples très précis qui traduisent le fait qu’en France le “Capital Risque” n’existe pas. N’hésitez pas à me contacter par mail.

Cordialement,

Eric