Cette Etude, à l’approche inédite, analyse les risques encourus – démographique, politique, économique, législatifs, financier, actuariel, de captation – par quatre systèmes de retraites différents : la répartition, la capitalisation, le système mixte et les régimes spéciaux. A l’aune d’une analyse effectuée selon 12 facteurs de risques internes et externes, il apparaît clairement que le système de retraite qui comporte le moins de risques – à part les régimes spéciaux qui sont des privilèges accordés par l’Etat – est le système par capitalisation. Celui-là même qui est utilisé pour nos sénateurs alors que nous sommes obligés à la répartition.

Cela fait longtemps qu’en France, il ne se passe guère d’année sans que, dans un média ou un autre et plus particulièrement à chaque fois qu’un rapport du COR (Conseil d’orientation des retraites) est publié, on ne parle d’une énième réforme des retraites, encore plus définitive que la précédente. La plupart des propositions vont dans le sens d’un recul de l’âge de départ à la retraite et rares sont ceux qui osent proposer une réforme systémique, c’est-à-dire le passage – au moins partiel – vers la capitalisation. Les défenseurs de la répartition reprochent à ces derniers de vouloir vendre nos retraites à l’âme damnée du libéralisme, tandis que les partisans de la capitalisation pointent tous les vices et toutes les insuffisances d’une répartition qui se fissure de tous les côtés. Dans la réalité et presque partout ailleurs dans le monde, on observe que la plupart des systèmes de retraite avancés n’opposent plus stérilement répartition et capitalisation, mais au contraire qu’ils les conjuguent le plus harmonieusement possible, en tirant parti d’une sorte de division des risques bienvenue. Pourquoi donc chez nous, la polémique l’emporte-t-elle encore sur la raison et le parti pris idéologique ou corporatiste empoisonne-t-il tous les débats, en empêchant pratiquement tout examen sérieux et pondéré de la situation? Il est grand temps de substituer à l’affect qui prévaut une démarche technique et rationnelle, qui permette de comparer méthodiquement entre eux les systèmes en présence, de manière à l’heure des choix à pouvoir s’abstraire des références syndicales ou partisanes qui bloquent actuellement toute la réflexion officielle.

C’est la raison même de cette approche originale et qui, à notre connaissance, n’a jamais été tentée ni en France, ni à l’étranger: dresser un inventaire aussi exhaustif que possible de l’ensemble des risques auxquels sont confrontés tous les systèmes de retraite. Puis en fonction de leur plus ou moins grande exposition à ces risques, amorcer une évaluation comparative de ces systèmes qui prépare des choix raisonnés, résolument à l’écart des diatribes ordinaires qui font chez nous le quotidien des retraites. Et les découvertes surprenantes que livre cette approche pratique et scientifique devraient permettre de réorienter complétement chez nous une politique qui s’est jusqu’à présent plus largement déterminée par rapport à ce qui s’est fait que par rapport à ce qui devrait se faire. On verra notamment que la sanctification de la répartition est tout aussi absurde que la diabolisation de la capitalisation et que fonder toutes les retraites ou presque d’un pays sur un seul système présente toujours des risques, qu’atténue inévitablement une approche multi-systèmes. Certes on objectera qu’il existe également d’autres aspects que les risques à prendre en compte et que pour ne citer que lui, à l’heure de l’économie solidaire et responsable, le système par ponction publique est une véritable provocation au plan de la morale citoyenne, de la dépense publique et de la justice sociale. On évoquera également les impératifs prégnants de la solidarité, toujours quelque peu à l’écart de la stricte rationalité économique.

N’empêche que, si avant de reprendre leur affrontement, partisans de la répartition et prescripteurs de la capitalisation prenaient le temps de se poser la question fondamentale et en quelque sorte préalable des risques qui affectent leurs positions respectives, le dialogue social de la Nation ne pourrait qu’en sortir apaisé et probablement enrichi.

Ce qu’il faudrait en réalité, c’est se diriger vers un système ouvert et libre dans lequel, à condition de respecter un seuil d’épargne pour éviter tout risque de dénuement sur leurs vieux jours, les individus auraient la possibilité d’opter pour l’assurance-retraite de leur choix tout en ayant la faculté de la compléter avec différentes formes d’épargne. C’est dans ce cadre que l’IREF se prononce pour la création d’un Compte personnel d’épargne-retraite que l’individu pourrait gérer à sa guise en fonction des risques évalués par lui. Il faut cesser de vouloir imposer un système unique et monopolistique à tous les Français et les laisser faire leur choix dans un cadre légal à définir pour veiller à la protection de leurs placements.

Juin 2016: IREF

A l’heure où le Gouvernement annonce vouloir muscler la capitalisation et acclimater les fonds de pension dans la législation et surtout dans les mentalités françaises, il n’est sans doute pas inutile de remettre en perspective l’ensemble de nos dispositifs de retraite en se demandant quels sont leur degrés respectifs d’exposition à des risques qu’on a jusqu’ici – par paresse intellectuelle ou par conformisme social – trop souvent omis d’identifier. Conçue et mûrie pendant de longs mois de recherche et de réflexion personnelles, cette étude originale et exigeante fournit une occasion unique d’ébranler méthodiquement, sans parti pris, ni polémique, un certain nombre d’illusions qui bercent notre imaginaire collectif et qui pèsent gravement depuis plusieurs décennies sur les choix stratégiques d’un pays trop souvent incapable de confronter ses certitudes aux réalités les plus simples. Bien que des exemples récents aient montré qu’elle ne pouvait être totalement exclue, l’hypothèse d’un « default » général des finances publiques n’a volontairement pas été retenue parmi les risques afférents à cette étude, aucun système de retraite ne résistant pratiquement à ce genre de séisme qui, hors de toute rationalité et de toute justice, ne se résout guère que par des rapports de force et des fractures extrêmement brutaux.

I – LES QUATRE SYSTÈMES DE RETRAITES EN PRÉSENCE

Navrés pour les tenants classiques du dualisme officiel nationalement limité à la répartition et à la capitalisation, mais la réalité est beaucoup plus riche et ce n’est pas parce qu’en France, on n’en parle pas ou peu, qu’elle n’existe pas. Il y a donc au moins dans le monde trois systèmes de retraite (A à C) plus ou moins concurrents et également soumis à une obligation d’équilibre financier entre leurs recettes (cotisations) et leurs dépenses (pensions). Il faut leur ajouter en France un quatrième système atypique et largement spécifique à notre pays, au moins par son ampleur (D). Mais il présente l’inconvénient notoire d’être éminemment parasite puisqu’il pompe directement dans les finances publiques l’essentiel de ses recettes, l’insuffisance chronique de ses seules cotisations – parmi les plus faibles qui soient – ne permettant pas d’assurer le service de ses pensions – parmi les plus élevées qui soient.

+A – LA RETRAITE PAR RÉPARTITION+

Elle opère la redistribution plus ou moins immédiate et en rentes de l’ensemble des cotisations perçues. En réalité, la répartition se décline en deux modèles:

– l’un de base, sans pratiquement ou presque de décalage, effectue une redistribution quasi-immédiate et quasi-intégrale des cotisations perçues en pensions versées. L’exemple-type est celui de la Caisse Nationale d’Assurance Vieillesse des Travailleurs Salariés (CNAVTS) ou de toutes les autres Caisses qui gèrent le régime de base de la Sécurité Sociale.

– l’autre par points conserve le principe de la répartition, mais l’amende quelque peu en fixant pour son fonctionnement deux valeurs distinctes de points. La première qui détermine le niveau des cotisations s’appelle pour cette raison point de cotisation, la seconde qui fixe la valeur des pensions s’appelle point de service. Naturellement pour assurer l’équilibre des régimes entre cotisants et retraités, le point de cotisation vaut beaucoup plus cher que le point de service, mais c’est bien entendu le nombre de points cotisés durant toute sa carrière par le retraité qui, multiplié par la valeur du point de service lors de la liquidation, détermine le niveau de sa pension. Le rapport entre le point de service et le point de cotisation s’appelle le taux de rendement et plus il est élevé, plus le régime de retraite considéré est avantageux pour ses ressortissants. L’exemple-type est celui de la plupart des régimes complémentaires de retraite, tant de salariés que d’indépendants, qui fonctionnent sur ce principe avec des taux de rendement qui ne cessent de décroître d’année en année. La gestion prudentielle de ces régimes se caractérise en général par la constitution de provisions techniques (trop souvent abusivement appelées réserves) généralement forcées pendant les années favorables, ces provisions étant destinées à faire face aux obligations de service des années démographiquement ou économiquement plus difficiles. Mais en bonne orthodoxie comptable (et malgré bien des confusions officielles), ces provisions constituent un passif exigible et n’entrent pas dans les capitaux propres de la Caisse de retraite.

+B – LA RETRAITE PAR CAPITALISATION+

C’est dans son principe de fonctionnement le plus simple à comprendre de tous les systèmes de retraite. L’employeur et le salarié ou le travailleur indépendant cotisent chaque année selon un barème généralement convenu d’avance et qui s’applique au salaire ou au revenu annuel. Dès leur versement, ces cotisations font l’objet d’un placement, qui peut être ou non sécurisé. Les spécialistes prônent en général sur les premières années de cotisations une assez grande ouverture au risque afin de doper le rendement pour tendre en fin de carrière à des placements nettement plus sécurisés, en vue de porter à un bon niveau au moment précis de la liquidation et à l’abri des aléas des marchés le service en rente du capital préalablement constitué. Le choix de la capitalisation a particulièrement mauvaise presse chez nous du fait à la fois en France de quelques expériences malheureuses tentées avant la seconde guerre mondiale et surtout plus récemment à l’étranger de quelques krachs financiers retentissants qui ont affecté le placement imprudent, voire parfois même le détournement pur et simple, de certains fonds de pensions d’entreprises anglo-saxons. Et là en France – notamment sous la pression des syndicats – on a été trop content de se précipiter sur ces échecs bienvenus pour jeter le bébé avec l’eau du bain en classant définitivement la capitalisation dans la catégorie des placements ultra-capitalistes, proche des juke-bonds (actifs pourris) et dans lesquels aucun travailleur sérieux et conscient de la lutte des classes ne saurait sans se déjuger risquer le moindre liard. Pourtant la caricature ainsi faite ne rend pas du tout compte de la réalité de la capitalisation. En effet, celle-ci est largement pratiquée en France de manière contractuelle et quasiment clandestine sous une autre forme et avec un nom discret qui n’affole ni les foules, ni les syndicats. Ce placement, qui est aussi le placement préféré des Français, c’est tout simplement l’assurance-vie qui draine actuellement quelque 1 600 (1 582 précisément fin février 2016) milliards d’euros d’épargne, sans accident de parcours notable depuis de longues décennies. C’est ainsi que l’assurance-vie qui repose essentiellement (à 82%) sur des fonds garantis (le placement, comme l’intangibilité de ses produits accumulés, sont constamment garantis par l’assureur) et qui est d’ailleurs souvent vouée à procurer une épargne ou un complément de retraite, fournit un exemple de ce qui pourrait offrir immédiatement un support sûr, clair et simple aux retraites des Français.

+C – LES SYSTÈMES MIXTES OU COMPOSITES DE RETRAITE+

Ils panachent la répartition qu’ils utilisent obligatoirement pour la retraite de base qui assure la solidarité nationale sous forme d’un revenu minimum et aussi, souvent pour la retraite complémentaire majoritairement gérée par points par les branches d’activités et qui assure le complément d’un minimum d’aisance. Mais ils y ajoutent un échelon individuel largement facultatif, qui bénéficie de fortes incitations fiscales et repose sur le choix de la capitalisation. Ce système dit du « tripode » ou en « triptyque » est de plus en plus couramment adopté par les pays développés, car il associe l’obligation réglementaire à une démarche volontaire, il marie les nécessités de la solidarité avec la liberté de choix tenant collectivement à une branche d’activité ou isolément à une épargne individuelle et surtout il permet une bien meilleure division des risques, répartition et capitalisation n’encourant généralement pas de la même façon les mêmes risques en même temps. Ce n’est d’ailleurs pas le moindre des paradoxes que de relever que le double régime général (ponction budgétaire pour le traitement indiciaire) et complémentaire (capitalisation pour les primes) de nos fonctionnaires repose précisément sur une telle base composite, comme si les opposants parmi les plus farouches à la capitalisation ne dédaignaient pas d’en cueillir fort discrètement les fruits et avantages!

+D – LA RETRAITE PAR PONCTION BUDGÉTAIRE+

Soi-disant inspiré de la répartition, ce système en diffère radicalement en ce sens qu’à l’inverse de tous les autres systèmes, il ne s’équilibre pas par les seules cotisations ordinaires des employeurs et des salariés. En effet, ce système, qui ne connaît jamais aucun déficit, est auto-ajustant puisque la différence annuelle et importante entre les cotisations de base et les pensions servies est systématiquement comblée soit par un prélèvement sur le budget général de l’État (CAS – pour Compte d’Affectation Spéciale- « Pensions ») pour la fonction publique d’État, soit le plus simplement du monde par de généreuses subventions d’équilibre pour les autres régimes spéciaux (voir ci-dessous), les deux voies ne cessant de croître chaque année. Ce système spécifiquement français est réservé aux fonctionnaires civils et militaires de l’État, mais il bénéficie sous une autre forme aux divers personnels de certaines sociétés assurant des services publics (notamment SNCF, EDF, RATP etc.). Pour les fonctionnaires, il couvre uniquement le traitement indiciaire et ses accessoires immédiats. Notons qu’il oblige les contribuables du secteur privé à financer de leurs propres deniers et sans aucune réciprocité la retraite des fonctionnaires et autres agents publics précités. En effet basé sur une subvention d’un peu plus de 35 milliards d’euros (cf. IREF 16 mai 2016 – J-P. DELSOL: Fonction publique: la tromperie des cotisations retraites) qui relève du fait du prince et aussi de la pression constante et sourcilleuse qu’exerce une majorité de fonctionnaires parlementaires barbotant en plein conflit d’intérêts, il échappe par nature à la quasi-totalité des risques dont relèvent les autres systèmes. Sa mention à cette place n’est pourtant pas inutile pour souligner que plus de deux siècles après la nuit du 4 août 1789, la France des privilèges est toujours bien vivante: seuls les titulaires ont changé.

Comme indiqué plus haut, l’atypisme et le particularisme du système parasite de ponction budgétaire de la fonction publique et des régimes satellites (qui grappillent 5 à 6 milliards de subventions complémentaires) conduisent, notamment en raison de son financement par l’impôt et de sa gestion non paritaire, à l’isoler quelque peu dans une classe à part dans un premier temps. Inversement pour chacun des trois autres systèmes « de droit commun », des comparaisons peuvent être utilement avancées quant à l’ensemble des risques auxquels ils trouvent régulièrement exposés. La première démarche sera donc d’inventorier et d’analyser soigneusement ces risques, qui sont bien plus nombreux et bien plus divers qu’on ne pense, car en réalité la retraite est au carrefour de tous les risques ou presque. On cherchera ensuite à cerner le degré d’exposition de l’ensemble des systèmes précités avant d’ouvrir, à la lumière de ces premiers résultats, de nouvelles pistes pour l’évaluation, la conception, l’étude et le choix de nos futures retraites.

II – L’IDENTIFICATION DES RISQUES PESANT SUR LES SYSTÈMES DE RETRAITES

C’est peu de dire que les Français ne connaissent pas les différents risques auxquels leurs systèmes de retraite sont exposés, mais il faut admettre que cela fait un siècle ou presque que le personnel politique allié à la plupart des spécialistes reconnus et renforcé encore par les syndicats, ne cesse de leur marteler qu’en dehors de la répartition il n’est point de salut, qu’elle seule est capable de porter l’indispensable solidarité nationale et qu’elle échappe pratiquement à tout risque, puisque les cotisations perçues sont immédiatement redistribuées sous forme de pensions. On verra en dressant l’inventaire des principaux risques affectant nos retraites du secteur privé qu’on est assez loin du compte et que la pensée dominante relève plus de la propagande officielle destinée à endormir le peuple des cotisants et des retraités privés que d’une approche réellement scientifique soucieuse de le former, de l’éduquer et de l’informer. Douze risques différents seront ici répertoriés, Six sont d’ordre externe et impliquent des acteurs et des données sur lesquels les systèmes de retraite n’ont pratiquement aucune prise. Six autres sont au contraire d’ordre interne et se situent au cœur même de ces systèmes. En tenant compte du champ et de l’importance de chaque risque, leur ordre de présentation suivra un classement relativement décroissant, relativement parce qu’ici tout est affaire de nuances et qu’il est vain de prétendre établir à l’intérieur de la dichotomie précédente un ordre absolu et immuable dans un contexte éminemment changeant et volatile. Mais bien entendu, si cet inventaire est déjà fouillé et assez complet, il n’est pas question de lui conférer d’emblée un caractère exhaustif, alors que nous n’en sommes très probablement qu’au tout début de l’exploration de cette nouvelle voie, qui vise à rendre chaque acteur, chaque responsable, chaque retraité mieux informé et plus conscient de la véritable valeur, de la signification profonde et de la portée des choix qu’on lui propose ou qu’on lui impose.

+A – LES RISQUES EXTERNES (01 A 06)+

– 01 – LE RISQUE DÉMOGRAPHIQUE

Il tient pour l’essentiel au rapport entre le nombre des cotisants et le nombre des pensionnés. Toute distorsion, toute évolution, qui diminue ce ratio soit par la réduction du premier élément, soit par l’augmentation du second, soit encore par la détérioration conjointe des deux facteurs, fragilise les systèmes assis totalement ou partiellement sur la répartition. En effet celle-ci, qui opère un transfert intergénérationnel, a besoin au fil des cohortes (classes d’âges par année de naissance) de cotisants, puis de retraités, d’une certaine stabilité , mieux encore d’une certaine progression démographique, pour assurer à chaque génération – et à l’intérieur de chaque génération, à chaque cohorte annuelle – des droits équivalents à la génération ou à la cohorte précédente. C’est ainsi que la raréfaction relative des cotisants, tout comme une augmentation relative et continue du nombre des retraités et pis encore le cumul des deux, menacent bien entendu l’équilibre démographique, dont la répartition a absolument besoin pour garantir le niveau de ses retraites. On verra plus loin qu’une mauvaise maîtrise du risque démographique notamment dans des périodes fastes peut conduire à des erreurs de gestion graves.

Inversement, la capitalisation qui est un parcours de prévoyance et d’épargne individuel échappe complétement à ce genre de risque de prodigalité , puisqu’elle ne sert de pension qu’en fonction d’un capital préalablement versé et qui n’appartient pas en dernier ressort à une collectivité aux contours mal définis et aléatoires, mais à une personne nommément désignée et qui a préalablement fait l’effort d’épargne qui justifie ce capital.

– 02 – LE RISQUE ÉCONOMIQUE

Il s’agit tout d’abord du risque de conjoncture, qui peut – s’il perdure – s’aggraver en risque de crise. De quoi s’agit-il? En période de conjoncture défavorable, les salaires mais aussi les revenus des travailleurs indépendants ont tendance à stagner et même parfois à régresser, le chômage s’installe et progresse. Donc les ressources habituelles des cotisations qui sont liées à ces flux accusent elles aussi un arrêt ou pire entament une baisse, alors que de leur côté les pensions demeurent au moins à l’étal (même en cas de gel comme actuellement) ou même progressent sous l’effet de noria (les nouveaux retraités qui arrivent ont en général des pensions supérieures aux plus anciens qui s’en vont) qui ne se tarit pas. On voit très bien ainsi comment une conjoncture peu porteuse, ou pire une crise durable, met à mal l’équilibre fondamental de nos retraites en les asphyxiant en quelque sorte par manque de ressources. Pis encore, la crise affectant presque toujours l’employabilité des seniors, beaucoup préfèrent, lorsqu’ils en ont le choix, anticiper leur départ en retraite, plutôt que d’émarger au chômage en étant ballottés d’intérims en autres CDD non renouvelés. Certes, là encore et en dépit des provisions que permet la gestion par points, c’est la répartition qui est prioritairement et très directement exposée à ce genre de risque, puisqu’elle doit lever dans l’instant les cotisations nécessaires au versement immédiat des pensions en cours. Mais la capitalisation en pâtit également dans la mesure où l’épargne a tendance à baisser lorsque les revenus s’infléchissent, cependant à l’inverse de la répartition. Cependant elle n’a pas d’échéance annuelle à respecter et elle résiste parfaitement à quelques années de crise, pour peu qu’elle ne se prolongent pas trop, puisque la capitalisation repose uniquement sur des versements en capital, des taux financiers liés au marché et à un calcul actuariel sur l’espérance de vie résiduelle lors du départ en retraite.

– 03 – LE RISQUE LÉGISLATIF

C’est tout simplement le changement incessant de la règle du jeu et depuis 1993, les modifications sont pratiquement ininterrompues dans le sens de l’alourdissement des cotisations et des contraintes. C’est sans doute le calcul de la pension d’après les 25 meilleures années de salaire qui a donné le coup de frein le plus brutal à la progression antérieure des retraites privées, mais le recul quasi-constant – avec des exceptions limitées – de l’âge de départ à la retraite, l’allongement continu de la durée de carrière, l’indexation sur les prix substituée à celle sur les salaires, puis le gel des pensions actuellement imposé, la montée en puissance de la compensation nationale, les coûts croissants de l’assistanat sont autant d’éléments marquants qui sont venus bouleverser en deux décennies l’équilibre général des retraites et la représentation que pouvaient s’en faire les actifs en cours de carrière. Car s’ils n’ont pas d’effet rétroactif, ni immédiat, ces changements sont conçus pour intervenir rapidement – surtout lorsqu’ils s’appliquent au secteur privé – et faire sentir leur incidence à des horizons rapprochés. Là encore par contre, c’est toujours la répartition qui se trouve dans la ligne de mire d’un législateur auquel on peut reprocher tout à la fois un manque certain de courage politique (il ne touche guère qu’avec des pincettes aux retraites publiques qui sont de loin les plus onéreuses et les plus urgentes à réformer), un défaut alarmant de vision à long terme (la réforme de 2014 devait comme toujours être la dernière…) et une absence de cohérence (oscillations désordonnées affectant l’âge de la retraite) qui font de nos systèmes de retraite une sorte de patchwork mal rapiécé au gré des besoins. Notre législateur fuit comme la peste toute réforme systémique où, une bonne fois pour toutes, il poserait les bases d’un système logique, juste, équilibré et lisible à long terme. Inversement, la capitalisation échappe pour l’essentiel à ces à-coups législatifs, sans être pourtant tout à fait à l’abri d’une initiative ou d’une taxation imprévisible qui viendrait rogner sa situation privilégiée. Mais il est vrai que l’appropriation individuelle et nominative des capitaux sur laquelle elle repose rend plus difficile des atteintes législatives, qui risqueraient à tout moment l’inconstitutionnalité d’une atteinte excessive au droit de propriété.

– 04 – LE RISQUE FINANCIER

Il est toujours présent, mais admettons cette fois qu’il vise bien davantage la capitalisation que la répartition. En effetla répartition opère une redistribution immédiate ou au moins très rapide des sommes qu’elle collecte. Elle ne subit donc pas ou peu le risque de placement, qui grandit toujours avec le décalage de temps qui sépare la collecte de la redistribution. Le risque financier se matérialise de diverses manières: par la disparition ou la mise en difficulté de la structure collectrice (exemple de la COREM), du fait de mauvais placements ou encore à la suite d’escroqueries dont le monde anglo-saxon a fourni récemment plusieurs exemples largement médiatisés. Tout dernièrement , des alertes venues de l’Europe du Sud ont révélé que le risque financier pouvait également résulter d’un défaut de payement (« default ») d’États financièrement mal en point, que des cures contraintes d’austérité amènent à puiser sans vergogne dans les fonds destinés aux retraites ou même dans certains cas à rogner les pensions servies. A signaler également que depuis septembre 2015, 6 fonds de pension américains ont demandé à l’Administration fédérale du Trésor à être partiellement relevés de leur obligation d’assurer le service des retraites sur la base des pensions précédemment notifiées. L’ensemble de ces risques tout à fait réels et sérieux et qui ne tiennent pas tous à des malversations ou à des détournements est bien entendu mis en avant par tous les détracteurs de la capitalisation, mais on a vu plus haut que l’exemple français de l’assurance-vie peut – sauf défaut systémique qui affecte tous les systèmes sans exception – fournir une réponse raisonnable dans le temps, à condition bien entendu de privilégier la sécurité sur la spéculation (placements en fonds garantis plutôt qu’en unités de compte).

– 05 – LE RISQUE DE CAPTATION PUBLIQUE (HOLD-UP)

Il se distingue du risque législatif précédemment exposé en ce sens qu’on quitte le mouvement brownien de nos réformes incessantes pour verser cette fois dans une appropriation directe ou indirecte de fonds privés ou de la gestion de fonds privés par la puissance publique. Et cette appropriation ne vient pas comme pour le risque financier de l’urgence de finances en péril (exemples grec, chypriote et espagnol), mais tout simplement du fait du prince. Certes l’image du hold-up prête à sourire, mais c’est pourtant bien d’une sorte de hold-up qu’il s’agit lorsque l’État:

– soit fait main basse directement ou indirectement sur la gestion de Caisses qui disposent de provisions techniques importantes (exemple de la Caisse Nationale d’Assurance Vieillesse des Professions Libérales), dans le but non dissimulé des les adosser à terme à des structures moins pimpantes qu’il n’aura ainsi pas besoin de renflouer;

– soit adosse un régime auparavant public (EDF ou l’ex-GDF par exemple), de préférence lourdement déficitaire ou exceptionnellement onéreux, à des caisses privées sans leur transférer la trésorerie correspondant à l’ensemble des engagements de retraite correspondants (technique du cheval de Troie ou du siphonage) déjà actés ou à venir. Ce qui après quelques années a inévitablement pour effet – en dehors des critiques et injonctions répétées de la Cour des comptes – de faire basculer dans le rouge ou de mettre sous tutelle la structure d’accueil qui voit rapidement s’épuiser ses provisions ou se creuser ses déficits. Notons d’ailleurs que l’Etat a une longue pratique de ces transferts assassins dans lesquels il a acquis depuis des décennies une expérience incomparable avec les collectivités locales.

On voit que ce risque n’affecte en temps normal que la répartition. En effet, on l’a vu, le droit fondamental de la propriété individuelle tisse une sorte de ligne de démarcation qui, en temps ordinaire, protège normalement la capitalisation de la mainmise d’État et nous avons liminairement exclu le « default » ou crise totale du champ de cette étude.

– 06 – LE RISQUE POLITIQUE

C’est celui en général auquel personne ne songe, tant le domaine des retraites par sa complexité, par sa technicité, semble éloigné de la politique. C’est une erreur. Il est intimement lié aux annonces dolosives, aux promesses non tenues, ainsi qu’aux germes d’opposition qui peuvent altérer les relations sociales à l’intérieur d’un pays. Il est donc à la croisée des chemins entre les risques externes et les risques internes. Pourtant bien que ces facteurs soient intrinsèquement distincts, leurs causes et leurs effets sont étroitement liés et c’est pour cette raison que nous avons choisi de clore par lui l’énoncé des risques externes.

Commençons par la tromperie (annonces + promesses). Même si ce n’est pas le risque le plus dangereux pour la répartition, c’est incontestablement celui pour lequel les exemples abondent le plus, tant nos politiques ont fait de la retraite une terre d’élection de leur démagogie. Ils ont ainsi successivement promis aux retraités (un peu plus de 16 millions de Français quand même!) leur participation à la croissance, puis seulement la garantie de leur pouvoir d’achat, avant de décréter ou d’exiger le gel des retraites pour des périodes qui pourraient fort bien se prolonger ou se renouveler. Un autre – et non des moindres – a cru pouvoir se faire élire en promettant à tout le monde la retraite à 60 ans sans réaliser ou pire en feignant de ne pas réaliser (malgré de très nombreuses mises en garde) que cette promesse insensée détruirait gravement et durablement tout l’équilibre des décennies suivantes. N’échappe pas davantage à cette détestable facilité la dernière réforme que ses auteurs ont proposée aux Français en les assurant qu’elle était quasiment définitive et qu’elle garantirait pour longtemps un équilibre fort et stable, alors que sa précarité est déjà avérée quelques mois après son adoption. Avec le recul, on s’aperçoit que le pouvoir, aussi changeant dans sa majorité que constant dans ses mensonges, a vendu aux Français au moins une dizaine de réformes des plus insignifiantes aux plus importantes comme si, promis juré, chacune était bien la dernière. Et ce précisément au moment où il suffisait d’ouvrir les yeux sur ce qui se passait ailleurs pour être sûr que ces promesses étaient dès l’origine au pire absolument fallacieuses, au mieux parfaitement excessives. Noyée dans l’imaginaire collectif issu de la Libération et engluée dans le pathos politique de la solidarité nationale, ouverte à toutes les pressions même les plus abusives, la répartition se prête à toutes les annonces et à toutes les manipulations parce qu’avant d’être pensée techniquement comme un système avec ses règles et ses contraintes, elle procède d’un choix politique et même idéologique, dont ses auteurs admettent fort mal qu’il puisse être remis en cause à partir d’une critique essentiellement technique qu’ils jugent bassement matérielle.

Est-ce à dire que le risque de duperie n’existe pas pour la capitalisation? Certainement pas, mais il est ailleurs. Il tient à la rapacité et à la duplicité du monde financier, qui à l’instar des politiques, n’a jamais été avare de promesses, ni de publicités dolosives pour attirer le chaland. C’est là notamment qu’on trouve les annonces de résultats aussi mirobolants qu’assurés, de montage d’incroyables pyramides de Ponzi, qui se basent sur la crédulité humaine qu’il ne faut pas croire réservée à tous ceux qui ne connaissent rien ou presque à la finance. Il faut savoir que deux signes ne trompent guère: le renouvellement constant et prolongé de performances mirobolantes, l’appel insistant à renforcer sans cesse les souscriptions directement ou par parrainage. Mais une fois pesé le caractère raisonnable et sensé des placements annoncés, une fois choisi le degré de risque assumé en fonction de la proximité ou de l’éloignement de l’échéance prévisible du contrat, une fois vérifiée la solidité financière de l’assureur ou de l’établissement financier choisi, une fois consultée la table de mortalité applicable à la conversion du capital en rente, la capitalisation laisse peu de place aux envolées lyriques et aux promesses inconsidérées. A l’inverse de la répartition, c’est un produit essentiellement technique qui échappe largement au magistère de la parole. Pourtant, si, en dépassant l’annonce actuelle, nos dirigeants avaient la sagesse de reconsidérer sérieusement la question, la capitalisation pourrait bien fournir le support idéal à un véritable choix politique innovant et susceptible de redynamiser rapidement l’économie du pays en favorisant l’avènement de fonds de pension français, qui – à l’ère de la mondialisation – font si cruellement défaut à nos entreprises petites et grandes.

Mais on aurait tort de s’arrêter là, car le risque de tromperie débouche sur un risque plus grave encore, celui de division politique du pays. En effet quoi de plus facile avec la répartition, où les pensions dépendent entièrement des cotisations des actifs que de pointer du doigt les retraités comme des nantis en les désignant comme de vrais parasites qui accaparent à leur seul profit près de 15% du PIB national (le chiffre varie selon les sources), qui vivent de la sueur et des sacrifices des actifs et qui, par de lourdes dettes, obèrent les espérances de la jeunesse. Et quand ces graves accusations naissent, quand elles enflent notamment dans les périodes de crise ou de stagnation économique, quand elles se propagent selon le juste mot de Kipling « travesties par des gueux pour exciter les sots« , la porte est ouverte à toutes les dérives. Vu l’importance démographique de la population retraitée contrebalancée par sa quasi-exclusion des moyens de communication, ces calomnies portent le ferment d’une « fracturation » du pays, voire même d’un affrontement absurde dont personne ne tirera profit. Inversement, la capitalisation est politiquement beaucoup plus neutre: chacun ne reçoit en pension que l’équivalent de ce qu’il a versé et il est beaucoup plus difficile d’ameuter les foules sur la capitalisation que sur la répartition, tout juste peut-on lui reprocher une approche trop individualiste et qui ne tient pas compte des nécessités de la solidarité. Mais on a vu que ce reproche peut être facilement combattu en faisant reposer l’ensemble du système de retraite sur une sorte de tripode associant la répartition gérée au plan national d’un régime de base pour la solidarité, la capitalisation collective en tant que régime complémentaire au niveau des branches pour assurer ainsi une bonne division des risques et enfin une option individuelle d’épargne retraite supplémentaire fiscalement encouragée et qui sera également le plus souvent – mais pas obligatoirement – gérée en capitalisation selon les choix de chacun. Et on s’apercevra alors progressivement que la capitalisation n’apporte pas seulement une saine division des risques, mais qu’elle a également une vertu éducative en permettant au cotisant-épargnant de suivre au fur et à mesure de ses cotisations la progression de sa future pension et de se familiariser dés avant la liquidation de la rente avec le concept fondamental d’espérance de vie à la retraite. Bien entendu, le risque de division politique renaît avec le régime de ponction budgétaire, dont les privilèges exorbitants peuvent susciter une franche hostilité de la part de tous ceux qui n’en bénéficient pas et qui sont néanmoins contraints de participer à son financement par le biais de l’impôt. La revendication récurrente d’un retour à l’égalité peut alors – et elle commence d’ailleurs déjà à le faire – empoisonner durablement les relations sociales entre les deux secteurs public et privé à l’intérieur du pays, jusqu’à paralyser complètement tout espoir de réforme véritable.

Précisons que pour tous ces risques – et même si l’étude ne l’a pas toujours rappelé dans le corps de ses paragraphes – les systèmes composites ont une exposition moyenne correspondant assez exactement à celles de leurs composants et aux proportions qu’on observe dans leur assemblage. Le lecteur peut vérifier que l’inventaire des risques présenté ci-dessus justifie très largement un traitement séparé des retraites publiques , car en fait les retraites publiques ne sont exposées qu’à un seul véritable risque purement législatif: que l’État ou le législateur reprenne sa parole, ainsi qu’il l’a d’ailleurs fait avec les retraites privées présentement dépourvues de toute garantie de maintien du pouvoir d’achat. Et qu’au vu à la fois de l’importance et du coût croissant des privilèges accordés, la puissance publique ne décide enfin d’aligner progressivement les retraites publiques sur les retraites privées en tarissant progressivement une ponction budgétaire parfaitement injuste et qui passe de plus en plus mal auprès de la partie la plus éclairée de l’opinion. En effet nombre d’actifs du secteur privé ont désormais parfaitement compris qu’avant de cotiser pour leurs propres retraites, ils doivent d’abord payer une bonne partie de celles du secteur public.

+B – LES RISQUES INTERNES (07 à 12)+

– 07 – LE RISQUE DE MAUVAISE GESTION

C’est de loin le plus sournois et il ne se révèle généralement qu’avec un différé tel qu’à moins de mesures extrêmement brutales et impopulaires, son traitement est souvent tardif. Deux exemples soulignent son caractère pernicieux. Le premier concerne, on l’a vu, les retraites servies dans les deux ou trois décennies ayant suivi la fin de la seconde guerre mondiale et dont les montants ont été tels qu’ils ont sur les décennies suivantes mis en péril le versement des pensions ultérieures. Ce danger naît souvent de longues périodes de croissance économique (précédemment les trente glorieuses) où les gestionnaires des régimes ont eu tendance à se montrer trop généreux en servant des taux de rendement jusqu’à 15%, proprement hallucinants aujourd’hui. Soulignons qu’en ce domaine, le principe de la répartition joue comme une sorte de pousse-au-crime si on le respecte à la lettre puisqu’il implique normalement chaque année et sans aucun reste la redistribution intégrale en pensions des cotisations versées. Le second correspond à la longue tradition française du conflit d’intérêts, qui voit des dirigeants de syndicats du secteur public (de toute manière en France, il n’existe guère de syndicats de salariés rigoureusement indépendants du secteur public) siéger sans gêne aucune à la tête des principales caisses complémentaires du secteur privé – l’Agirc et l’Arrco pour ne pas les nommer – alors que pour ces professionnels de la représentation les enjeux sont ailleurs, puisque leur situation personnelle et leurs intérêts syndicaux entrent largement en conflit avec leurs mandats. Il est inévitable que, dans ces conditions, la gestion paritaire qui est de règle se trouve en quelque sorte « dys-représentée » puisqu’abusivement contournée par ceux-là mêmes qui devraient en garantir la stricte application. Certes de nombreux exemples montrent que cette gestion n’est pas toujours la panacée, mais on évite généralement de prendre pour administrer une entité donnée des gens dont les intérêts lui sont parfaitement étrangers, voire même parfois rigoureusement opposés.

– 08 – LE RISQUE COMPTABLE

Plus discret que les précédents, il peut pourtant s’avérer redoutable, pour peu qu’on n’y prête pas une attention suffisante. Il peut s’agir comme actuellement avec le RSI ou encore avec la CIPAV (Caisse de retraites libérale, notamment pour les architectes et les auto-entrepreneurs) de l’installation d’une telle pagaille dans les comptes que personne plus ne sait depuis longtemps qui doit combien et à qui, cette incertitude existentielle affectant d’ailleurs autant les cotisations que les pensions, tout comme l’ensemble des comptes de l’institution. Il peut aussi affecter seulement la mise en place des nouvelles pensions, mais sur plusieurs mois, lorsque les Caisses débitrices ont négligé de mettre en place à temps les procédures et les structures nécessaires à la prise en compte des liquidations, qui n’interviennent pourtant pas par surprise. Risque comptable encore, lorsqu’à l’échelle de la Nation, ou d’une Caisse, on omet de suivre précisément le montant et l’échéancier des engagements de retraite, trop souvent cantonnés dans des postes « hors bilan » qui sont loin de présenter le même degré de sérieux et d’exhaustivité que les chapitres comptables ordinaires. Là encore, c’est incontestablement la répartition qui offre le plus de prise au vent, la capitalisation bénéficiant le plus souvent d’organisations et de procédures professionnelles parfaitement rôdées tenues de suivre les engagements de retraite à l’intérieur même des bilans. Il faut quand même noter que l’opacité qui prévaut ou qui a prévalu dans les comptes de la PREFON, comme celle qui a affecté les comptes de le COREM, ou encore comme les escroqueries d’anciens dirigeants qui ont terni l’actualité récente de l’AFER laissent toujours planer un certain doute sur l’aptitude et la volonté de certaines structures associatives à assumer de bout en bout la qualité, l’exhaustivité et la rigueur de leurs enregistrements comptables, ainsi que la clarté de leur communication comptable et financière.

– 09 – LE RISQUE ACTUARIEL LIÉ À L’INCERTITUDE DE LONGÉVITÉ (ALÉA DE SUR-LONGÉVITÉ)

C’est sans doute, avec l’accélération des progrès de la recherche et des pratiques médicales, l’un des facteurs les plus difficiles à appréhender, même si on donne pour l’accroissement de l’espérance de vie le repère approximatif d’un peu moins d’un trimestre par an (ce chiffre étant toutefois à tempérer par une relative détérioration de l’espérance de vie en bonne santé). En fait, cette gestion de l’incertain est très délicate dans la mesure où il est assez difficile d’évoquer clairement, précisément et publiquement la durée de la vie humaine pour des cohortes qui se rapprochent de son terme. Pourtant le risque est bien nommément pris en compte quand certaines caisses complémentaires et la plupart des régimes de capitalisation retiennent une moins-value sur les pensions, lorsque leurs bénéficiaires tiennent à assurer à leurs conjoints une pension de réversion. Par ailleurs on considère qu’actuellement la période de retraite représente environ le quart de la vie entière ou la moitié de la vie active . Or finalement même si l’on a parfois recours à un mécanisme de report automatique de la date d’entrée en retraite couplé avec la croissance prévisionnelle de l’espérance de vie, cette donnée est assez mal maitrisée, alors que dans certains régimes nordiques la prise en compte est beaucoup plus claire, le montant de la liquidation étant expressément associé à une espérance de vie donnée et ce montant étant progressivement ajusté à la marge en cas d’approche ou de dépassement de cette prévision régulièrement actualisée.

– 10 – LE RISQUE TENANT AU DÉFAUT DE DROIT PROPRE DES RETRAITÉS

On ne le répétera jamais assez: la répartition repose sur un hold-up. En effet, dans ce système, les cotisations que versent les actifs leur sont immédiatement confisquées pour être reversées aux retraités. Ainsi d’une part dès cette confiscation, les actifs sont dépouillés de leur effort de cotisation sans aucune contrepartie. D’autre part, à l’autre bout de la chaîne les retraités n’ont absolument aucun droit constitué à revendiquer une pension de retraite. Le temps de leur redistribution, les sommes collectées sont bizarrement des sortes de « res nullius » qui n’appartiennent provisoirement à personne C’est uniquement sur la base du concept assez vaporeux de solidarité intergénérationnelle que repose le système et donc in fine les pensions qui en procèdent. Sur le plan du droit, autant dire qu’on ne peut guère faire pire, en réalité les pensions de répartition reposent en France plus que sur une règle de droit fermement établie sur une sorte de consensus social (quand même rappelé par le Code de la Sécurité Sociale et la Constitution, qui pallient partiellement ainsi les lacunes d’une construction juridique ouverte à tous les vents). Inutile de dire que la retraite par capitalisation est juridiquement infiniment plus sûre et mieux élaborée. Il s’agit d’un placement qui, sous la déduction des frais de versement et de gestion assure normalement à la partie versante la pleine propriété des capitaux qu’elle a constituées, ainsi que des revenus qu’ils ont produits. Le fait que la partie versante ne puisse opter que pour une sortie en rente et que cette rente soit subordonnée à son départ en retraite n’altère en rien son droit de propriété qui prévaut durant tout le contrat et qui fait le plus souvent l’objet de contrôles suivis de la part d’une ou plusieurs autorités réglementaires. Bien entendu, les systèmes composites héritent à raison même de leurs composants des qualités et défauts inhérents à chacune des options qu’ils rassemblent.

– 11 – LE RISQUE DES ERREURS LIQUIDATIVES INDIVIDUELLES

Dés 2008, la Cour des comptes avait pointé de nombreux dysfonctionnements en ce domaine, au point qu’elle avait même refusé pour ce motif – une première! – de certifier les comptes de l’assurance-vieillesse de la Sécurité Sociale. Depuis, la presse spécialisée ne cesse de s’en faire l’écho, mais la proportion des erreurs révélées qui affectent les retraites lors de leurs liquidations demeure toujours importante (7,6% selon la Cour des comptes!) , à moins que cette « explosion » ne soit due au moins pour une part à la meilleure information et à la plus grande vigilance des candidats retraités. Il reste – et on y reviendra ci-dessous – que la liquidation des différentes pensions d’un poly-pensionné ayant œuvré successivement dans le secteur privé et dans le secteur public peut facilement prendre à l’intéressé un ou deux mois d’équivalent-temps plein, tant les démarches de vérification, d’ajustement et de correction sont longues et fastidieuses, les parties destinataires guère pressées et relativement rétives à reconnaître leurs manques ou leurs erreurs. Inversement il faut reconnaître que la plupart des Caisses adoptent une démarche point trop formaliste, lorsqu’un retraité s’aperçoit pas trop tard d’une erreur commise à son préjudice. De toute manière un conseil s’impose, le postulant a tout intérêt à précisément vérifier lui-même, ou à faire vérifier sinon par quelqu’un d’autre, tous les calculs de liquidation de toutes ses pensions. Même si cette vérification peut avoir un coût, il lui faut songer en effet que la moindre erreur commise à son détriment va normalement se perpétuer durant de longues années en représentant souvent – rapportée à l’espérance de vie résiduelle lors de la liquidation – un capital tout sauf négligeable.

– 12 – LE RISQUE PROVENANT DE L’OPACITÉ

Dans la répartition, tant qu’ils ne sont pas parvenus à l’heure de la liquidation, les cotisants sont dans la quasi-incapacité de savoir ne serait-ce que quelques années à l’avance le montant exact de leurs pensions, qui dépend, on l’a vu, de tant de paramètres qu’il serait vain de prétendre tous les maîtriser. Le résultat, c’est que même si on a opportunément accru la fréquence, ou anticipé la communication des relevés de droits et de carrières, les actifs, qui n’ont pas procédé à une première approche sérieuse de la liquidation, n’ont pas une claire conscience de toutes les règles du jeu et que pour beaucoup la liquidation définitive est à l’origine d’une cruelle déception. Cela est d’autant plus vrai que les systèmes à prestations définies (type retraite de base), c’est à dire ceux qui annoncent un montant de pension prédéfini, sont encore plus obscurs dans leurs calculs que ceux, les plus fréquents, qui se bornent à annoncer un montant de cotisations prédéfini (type retraites complémentaires). Dans ces conditions, on ne peut pas vraiment s’étonner qu’en France les actifs du secteur privé n’aient pas véritablement pris en main leur destin, préférant le confier on l’a vu à des représentants, bien que ces derniers ont souvent davantage en vue la défense de leurs propres retraites, plutôt que celle de leurs mandants. Même déresponsabilisation, lorsqu’on écarte volontairement de toutes les instances d’études, de discussion et de décision les retraités qui par exemple – et c’est un véritable scandale – n’ont toujours « ès qualités » aucun représentant auprès du Conseil d’Orientation des Retraites, ni d’ailleurs au Comité de suivi chargé de piloter les retraites . En fait, force est de reconnaître que la plupart des Français ne découvrent leurs véritables droits (en même temps que les arcanes d’un système que de puissants esprits ont tout fait pour compliquer et rendre incompréhensible au commun des mortels) qu’au moment de la liquidation, c’est à dire souvent quand il est beaucoup trop tard pour influer si peu que ce soit sur le cours des choses. Sachons-le, cette opacité n’est pas un hasard, pas une simple coïncidence non plus, elle correspond étroitement à la volonté de tous ceux qui savent, qui profitent et qui décident de garder le maximum d’information pour eux, en étant sûrs d’échapper ainsi à un certain nombre de questions qui fâchent (telle que celle par exemple des incroyables privilèges du secteur public qui creusent de plus en plus les déficits publics d’un pays qui ne sait pas juguler sa crise financière) ou qui présentent un caractère singulièrement embarrassant (régimes très « spéciaux » des politiques ou celui fort avantageux des membres du Conseil Économique, Social et Environnemental).

En face, la capitalisation responsabilise constamment ses adhérents puisqu’ils peuvent être annuellement informés du montant précis de leurs droits, sous la seule hypothèque d’un changement des tables de mortalité de référence qui affecte de toute manière tous les calculs dans tous les systèmes qui tablent sur la durée de la vie humaine. Comparée à une répartition collective et confuse, la capitalisation est un modèle de clarté et d’information en permettant à qui le veut, de moduler son épargne-retraite en réduisant ou en renforçant le champ de ses options au-delà d’un plancher contractuel généralement intangible. Rappelons une nouvelle fois qu’en dépit de la préférence marquée et affichée de la puissance publique pour la répartition, c’est un régime de capitalisation qui a pourtant été choisi pour assurer depuis 2004 le nouvelle retraite complémentaire obligatoire des fonctionnaires, assise sur leurs primes et indemnités auparavant non cotisables jusqu’à un plafond de 20% du traitement indiciaire.

III – L’EVALUATION DES SYSTÈMES A PARTIR DES RISQUES

Il s’agit ni plus, ni moins, de résumer dans une présentation simple, cohérente et accessible à tous le degré d’exposition aux risques des trois systèmes de retraite prédominant dans les démocraties évoluées: la répartition, le capitalisation et les systèmes mixtes ou composites, auxquels on ajoutera la ponction budgétaire pour intégrer la spécificité française. Deux formes seront successivement retenues :

– d’abord celle d’un tableau sommaire (A) en lignes et colonnes,

– puis celle d’un graphique (B) dont les analyses comparatives de produits techniques (téléviseurs, appareils photos, aspirateurs etc.) nous ont rendu la forme relativement familière.

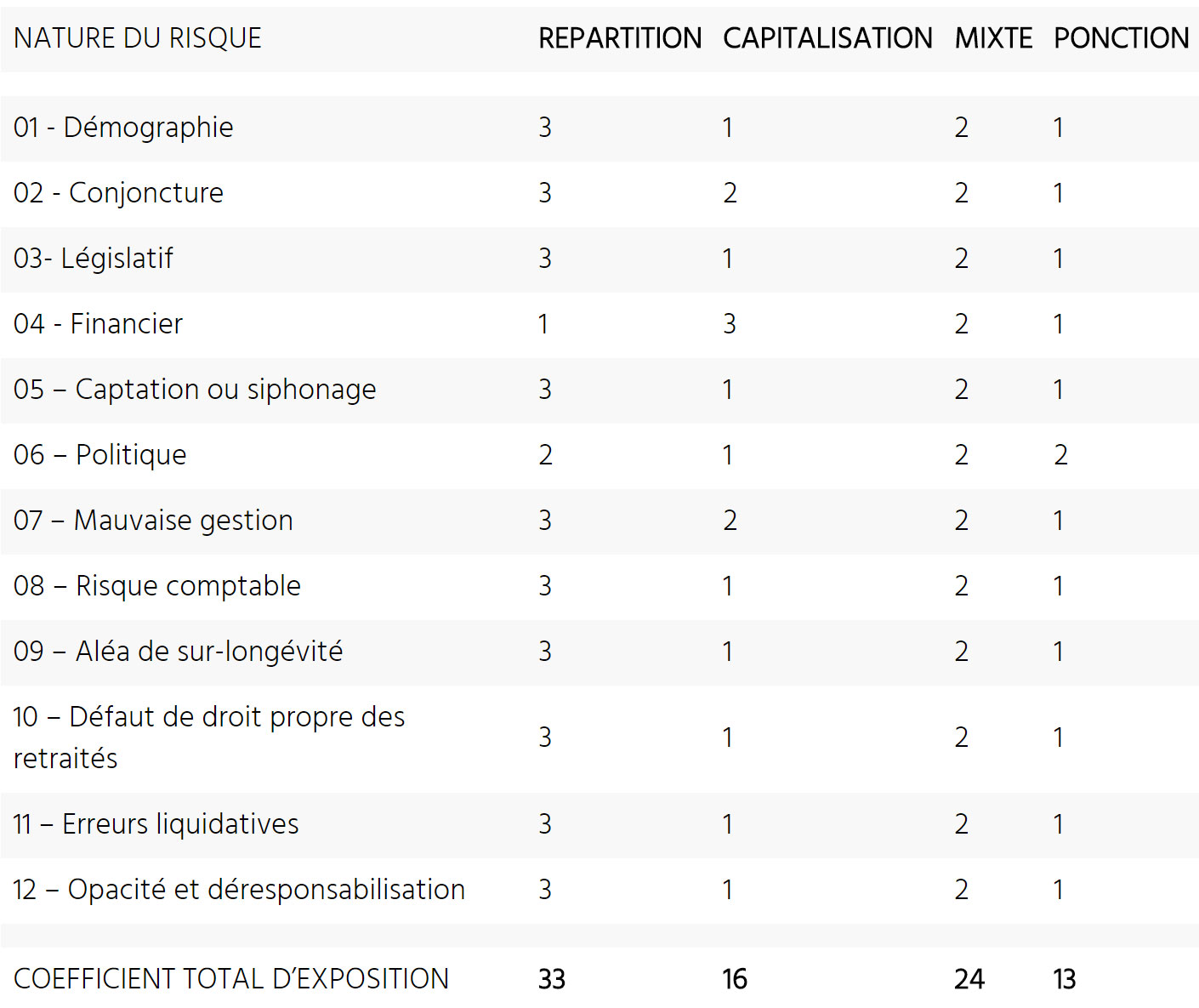

+A – TABLEAU DE SYNTHÈSE D’EXPOSITION AU RISQUE DES DIFFÉRENTS SYSTÈMES DE RETRAITES +

On détaillera en colonnes la nature du risque, puis successivement les quatre systèmes testés par rapport à leur degré d’exposition au risque, symbolisé en notant 3 un risque élevé , 2 un risque modéré, 1 un risque faible ou quasiment inexistant. En lignes, on passera en revue les 12 facteurs de risques détaillés plus haut. Les chiffres retenus procèdent de l’exemple français.

On obtient ainsi un total de 33 points pour la répartition pure, contre 16 seulement pour la capitalisation, 24 pour tout système mixte multi-composite et 13 pour la ponction budgétaire qui alimente les retraites du secteur public. Complètement à part, mais en raison de ses privilèges, ce dernier système détient le record toutes catégories (score de 13), tout simplement parce qu’il bénéficie à la fois de la garantie de l’État et d’une forte subvention de sa part correspondant au rançonnement du contribuable, c’est-à-dire parce que sur le plan moral il détient de loin la plus mauvaise note . Sans bien entendu que ce classement ait une valeur absolue, car on peut assurément le discuter à la marge, il a au moins le mérite de montrer que contrairement aux idées reçues et largement imposées en France, c’est sans doute le système de répartition qui cumule de loin le plus de risques (cf. tableau ci-dessus) ou qui ouvre la plus large zone de risques (cf. graphique ci-dessous) pour le retraité de base du secteur privé ne vivant pas de l’assistanat ou ne pouvant compter pour ses vieux jours sur la garantie et la générosité indéfinies de l’État. On soulignera en effet:

– qu’alors que la capitalisation se soucie dés l’origine de son financement par l’accumulation préalable et régulière d’une épargne préconstituée et qu’elle n’a donc ensuite qu’à gérer la restitution dans le temps (et en fonction d’une espérance de vie résiduelle dûment actualisée) et sous forme de pensions des capitaux et intérêts constitués,

– la répartition elle cumule tous les inconvénients puisque qu’en s’interdisant toute épargne préconstituée, elle exclut en principe tout revenu de placement ou le réduit à la portion congrue (systèmes par points). Son équilibre dépend donc intégralement de recettes à venir et elle n’a jamais chez nous su prendre toutes les précautions nécessaires pour que les pensions à verser pour une année ne puissent jamais excéder les cotisations perçues au cours de cette même année.

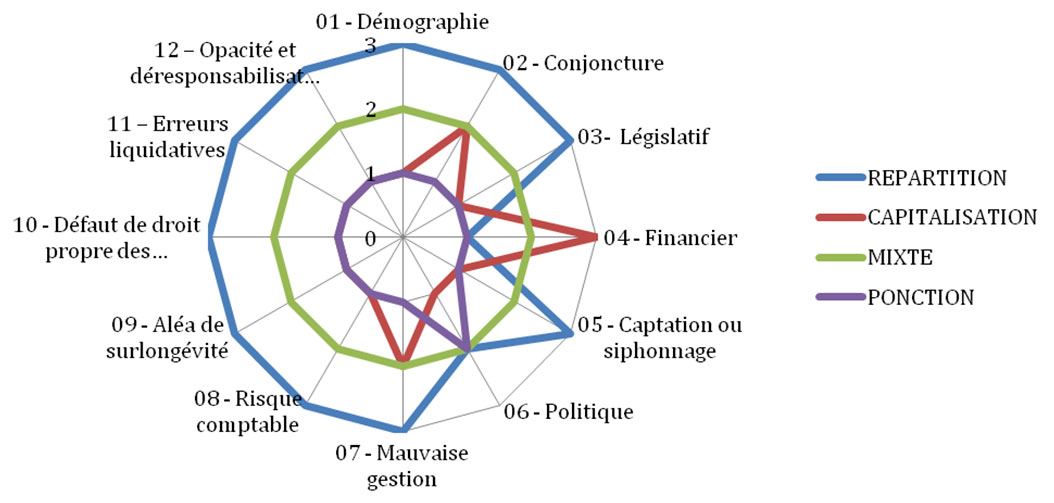

+B – REPRÉSENTATION GRAPHIQUE DES RISQUES DES SYSTÈMES DE RETRAITES+

Il reprend naturellement l’échelle de risque du tableau, qu’il ne fait que transcrire en « radar » mais cette présentation permet de synthétiser visuellement et d’un coup le positionnement des différents systèmes par rapport à chacun des risques énoncés.

On vérifie ainsi que le système de la répartition (ligne bleue) qui occupe la plus grande surface à l’intérieur du polygone est bien celui qui est fondamentalement le plus exposé aux risques précédemment inventoriés, alors que celui hautement sécurisé de la ponction budgétaire (ligne mauve) présente naturellement la plus petite surface d’exposition aux risques.

+C – VERS UNE METHODE UNIVERSELLE D’EVALUATION+

A la lecture tant du tableau A que du graphique B, on conçoit aisément qu’il est assez aisé en codifiant et en affinant le cas échéant cette échelle des risques, en dotant éventuellement chacun de ses composants d’une pondération à définir, de créer une véritable méthode d’évaluation et de comparaison de tous les systèmes de retraite entre eux. Et cette méthode assez simple et facilement vérifiable peut s’appliquer aussi bien en interne pour comparer les différents systèmes applicables dans un même pays qu’à l’international pour comparer un même système selon l’application qui en est faite dans divers pays, les facteurs de risques variant naturellement selon la législation et la tradition nationales. On peut même imaginer à partir d’une pondération globale inter-systèmes mettre en place une sorte de système de notation universelle des retraites, afin de dégager dans tous les pays des constantes d’approche et d’efficacité par-delà les particularismes locaux. Mais surtout cette approche engage les recherches à venir sur des chemins nouveaux qui devraient permettre à partir d’une simple approche multicritères de situer et de comparer assez objectivement la qualité de tous les systèmes de retraite connus en fonction même des spécificités législatives, financières ou autres qui leur sont propres et qui font varier assez sensiblement chaque facteur de risques d’un pays à l’autre. Naturellement, dans le cadre d’une comparaison internationale, il faut bien entendu pour la France et malgré sa spécificité, intégrer et pondérer dans la comparaison le système par ponction qui assure à la fonction publique – soit environ un cinquième de la population éligible – des résultats plus qu’enviables.

CONCLUSION

– POUR UNE DÉMARCHE LIBRE ET INNOVANTE

Il est temps que le pays et les esprits se réveillent et qu’ils répudient les trop nombreuses fables qui alimentent le discours officiel, la propagande syndicale et même bien trop souvent, leurs innombrables relais médiatiques dépourvus du moindre esprit critique. Non, la répartition ne présente pas moins de risques, bien au contraire, que la capitalisation, notamment parce qu’elle est ouverte à toutes les manipulations publiques (changements législatifs incessants, captations, siphonages, gel des pensions etc.) et qu’elle est extrêmement sensible au risque démographique (notamment à la détérioration du ratio actifs/cotisants) et économiques (crise durable et chômage élevé) sous toutes leurs formes. Non la capitalisation, n’est pas en dépit de quelques scandales anglo-saxons retentissants et de notre aversion idéologique pour les fonds de pension, le régime de toutes les perditions, surtout si elle est placée selon le modèle de l’assurance-vie en fonds garantis et en plus c’est celle qui permet au retraité de suivre le plus précisément tout au long de sa carrière l’évolution – et donc de gérer personnellement une partie – de ses droits à pension. Oui, le système mixte « tripode » qui repose conjointement sur trois axes:

– répartition nationale de base et d’État pour la solidarité obligatoire,

– complémentaire par points également obligatoire, généralement gérée branche par branche soit de manière mixte (répartition + capitalisation) soit en capitalisation seule,

– sur-complémentaire individuelle et facultative, le plus souvent, par capitalisation pour l’épargne-retraite,

est le seul à opérer, à partir d’un surcroît d’épargne, une division raisonnable des risques en panachant solidarité, sécurité, souplesse et rendement et c’est sans doute la raison pour laquelle il a été adopté par la plupart des pays développés. Et en plus, il marque un progrès substantiel pour le retraité, en lui donnant le sentiment que sa retraite est pour partie entre ses mains, alors que les incertitudes démographiques, économiques et législatives de la répartition le dessaisissent largement de son avenir, dont il peine à entrevoir les contours précis, sans cesse soumis à de multiples conditions et mutations qu’il ne contrôle pas et qui le plus souvent le dépassent et de beaucoup.

C’est d’ailleurs pour l’ensemble de ces motifs que l’IREF est très attaché à l’introduction notamment au niveau des second et troisième piliers d’un compte personnel d’épargne retraite qui renforce l’implication personnelle du retraité dans la construction de sa propre retraite, tout en lui permettant de prétendre à des rendements que la répartition, par hypothèse financièrement stérile, ne peut évidemment lui offrir. Quant au système par ponction budgétaire, il procède chez nous de choix historiques qui, en dehors de la France, le réservent ordinairement à des catégories extrêmement restreintes de bénéficiaires et son coût, proprement prohibitif, est devenu tel qu’il faudra bien un jour – et le plus tôt sera le mieux – prévoir sa résorption progressive.

Il urge en effet que le pays se débarrasse des œillères que lui ont trop longtemps imposées des acteurs très intéressés et qui se sont toujours arrangés pour échapper eux-mêmes très largement aux aléas du droit commun (microcosme politique et reste du secteur public notamment) en faisant en sus garantir leurs pensions par l’État. Il est tout aussi nécessaire que le pays réalise qu’il ne peut éternellement bloquer l’horloge de ses retraites sur les principes arrêtés voici 70 ans par un Conseil National de la Résistance, qui avait à prendre en compte des données tout autres que celles de la mondialisation, de la croissance du chômage, de l’allongement de la vie humaine, de l’intégration européenne et de l’épuisement des finances publiques. Il est temps enfin que naisse une recherche libre et critique, qui n’explore pas servilement et exclusivement les seuls chemins qu’on lui assigne, mais qui entreprenne à partir d’une réflexion exigeante et non contrainte – et pourquoi pas, avec un minimum d’audace, comme le fait l’Association « Sauvegarde Retraites » en se tenant volontairement à l’écart des syndicats et des politiques ou encore la « Confédération Française des Retraités », qui réunissent ou fédèrent ensemble nettement plus d’un million et demi de retraités – de tracer de nouvelles voies en préparant les transitions indispensables à leur mise en service. Celles notamment qui à l’intérieur du pays ouvriront à la recherche sociale un instrument de mesure peu contestable et qui, à l’international, faciliteront des études comparatives en surmontant l’obstacle des particularités locales. Celles qui permettront enfin aux retraités de mieux appréhender leur avenir, d’en débattre effectivement en obtenant sans délai une représentation raisonnable dans toutes les instances d’études, de discussion et de décision, afin de savoir enfin à tout moment et en parfaite communauté avec les actifs, non seulement où ils vont, mais aussi pourquoi et comment ils y vont. Dernier avantage et non des moindres: la Nation toute entière ne pourra qu’y gagner car dans l’histoire moderne, pas plus en droit social qu’en économie, le privilège, la dissimulation, l’ignorance, l’opacité, l’exclusion et l’égoïsme n’ont jamais été des facteurs durables de confiance, ni de progrès.

Thierry BENNE: Janvier 2015 /Juin 2016

Docteur en droit – INTEC – Diplômé d’expertise-comptable

7 commentaires

IL FAUT PARLER en VALEUR DE RENTE

LE PARLER VRAI DES VALEURS DE RENTE REVELERAIT AU PUBLIC EBAHI QU'UN POLITICIEN FONCTIONNAIRE CUMULAR EST ELIGIBLE PAR SA VALEUR DE RENTE A L'ISF, A L'IDENTIQUE D'UN COUPLE DE CADRE OU MEME DE CHEMINOT. DITES LE : UN CHEMINOT EN RETRAITE A 50 AVEC UNE RENTE DE 2200 EUROS/AN VAUT 1 000 000 EUROS! LES NOUVEAUX BOURGEOIS ONT PRIS LA PLACE DE LA PETITE ET MOYENNNE BOURGEOISIE D'AFFAIRE SOUS LE SUBTIL COUVERT DES RENTES AUXQUELLES PERSONNE NE COMPREND RIEN!IL EST VRAI QUE SEULS LES COMMERCANTS ET LES CADRE ELIGIBLES A DES SYSTEMES DE CAPITALISATION SONT EILIGIBLS SOUS CERTAINES CONDITIONS A L'ISF.LE SYSTEME NE SE TROMPE PAS DE CIBLE.

Comme vous l'avez remarqué, l'objet de l'étude était centré sur les risques auxquels sont confrontés les différents systèmes de retraite en vigueur. Néanmoins, sur le plan économique, je partage tout à fait votre démarche qui vise à prendre en compte dans les patrimoines individuels la capitalisation des valeurs de rentes attachées aux retraites des uns et des autres. Cette intégration d'ailleurs changerait assez radicalement le profil actuel de l'ISF et réduirait sans doute quelque peu son injustice native notamment en rendant imposables un certain nombre d'élus – et non des moindres – dont les patrimoines déclarés font presque pitié au regard des revenus connus. Sur le plan juridique par contre, la répartition – qui est de loin le régime dominant en France – s'oppose à une telle approche, tout simplement parce ce système dépouille immédiatement le cotisant de ses versements pour financer les pensions en cours et qu'en contrepartie, elle ne lui propose qu'une sorte de vague assignat de montant indéterminé, à terme incertain et sans véritable garantie. Un tel "titre" n'a bien entendu aucune valeur et c'est pour cette raison que toute capitalisation de rente éventuelle est en l'état actuel du droit parfaitement impossible.

Pour la capitalisation par contre, les cotisations versées valent immédiatement créance du bénéficiaire sur l'assureur et cette créance est dès l'origine certaine, individuellement attribuée, de liquidation aisée, avec un terme connu ou qui peut l'être aisément. Tant qu'une loi n'en prévoit pas expressément l'exonération à l'ISF ( exemples de la Préfon ou de la retraite additionnelle des fonctionnaires) en exigeant le plus souvent que des versements réguliers et étalés dans le temps caractérisent la constitution d'une véritable retraite, les capitalisations constituées sont considérées comme un simple placement justiciable de l'ISF. C'est ainsi que pour le régime Madelin en faveur des travailleurs indépendants, la loi subordonne l'exonération du capital constitué à l'ISF à des versements annuels réguliers et acquittés durant quinze années au moins (les rentes étant évidemment considérées comme une pension normalement taxable à l'impôt sur le revenu).

Bien cordialement.

Risques de la retraite par capitalisation

Votre article très intéressant sous estime gravement le risque démographique de la retraite par capitalisation. Au Japon avec le Papy boom, le marché financier a été asséché ce qui a conduit à la stagnation économique du pays et à la remise en cause du système social basé sur l'emploi à vie en contrepartie du dévouement à l'entreprise. De même les prises de participation des fonds de pension dans les entreprise avec leurs exigences de rentabilité conduisent aux remises en cause des droits de salarié (délocalisations, restrictions sur les salaires etc…) Le risque ne pèse certes pas sur les retraités mais sur les actifs et le poids démographique des retraités augmente encore cette pression.

Prière de bien vouloir vous reporter à la prochaine réponse conjointe sous @ Bernard ROLET.

Analyse des risques démographiques

Cher Monsieur,

Je ne comprends pas bien votre analyse des risques démographiques. Il me semblait clairement acquis que ce risque portait essentiellement sur les régimes par répartition (diminution du rapport entre le nombre de cotisants et le nombre de retraités) alors que les régimes par capitalisation ne sont pas affectés par ce risque mais sont sensibles au risque de crack financier ainsi qu'à celui de manipulation financière par les Etats.

L'article auquel nous nous référons me parait clair à ce sujet et j'ai tendance à me rallier aux solutions qu'il préconise.

Meilleurs sentiments.

Bernard ROLET

Comme quoi, concevoir et rédiger une étude sur les risques même sur un site aussi sûr que l'IREF comporte toujours une large part de … risque pour celui qui s'y aventure! Je n'aurais certes garde d'opposer pour les renvoyer commodément dos à dos les deux observations successivement contraires que viennent de déposer MM. LAUGROST et ROLET et que je remercie d'ailleurs pour l'attention qu'ils ont bien voulu porter à mes travaux. Pour le premier en effet, l'étude a le tort de négliger gravement le risque démographique qu'encourt la capitalisation, tandis que le second maintient fermement que pour lui, à ce qu'il a lu et à ce qu'il croit, le risque démographique n'existe pas dans la capitalisation.

A @ROLET, je répondrai d'abord qu'après relecture attentive de toute l'étude et sauf inadvertance non repérée, son observation m'étonne car le texte arbitre très fortement en faveur de la position très classique d'une absence de risque démographique (cf. notamment I A § 3, aussi tableau III A et enfin graphique III B), puisque la phase d'épargne est nominative et purement individuelle, avec acquisition immédiate à chaque versement d'une nouvelle créance sur l'assureur.

Est-ce à dire pourtant et à y bien réfléchir que les variations démographiques ne puissent jamais avoir aucune incidence sur le système de la capitalisation? Par l'exemple du Japon qu'il cite comme un pays où la capitalisation est d'usage, @ LAUGROST souligne les déviances qui se font jour notamment par la constitution de puissants fonds de pension, dont la préférence pour la spéculation et l'exigence d'une forte rentabilité à court terme déstabilisent durablement les marchés en les enfermant dans des spirales récessionnistes dont le pays entier pâtit.

Il résulte cependant de deux notes récentes du COR (2013) et de l'OCDE (2015), ainsi que de celle un peu plus ancienne de la DGTPE (Trésor – 2009) que les retraites ne sont qu'un des aspects du problème japonais dont le ratio actifs/retraités s'est très vivement dégradé et qu'au surplus la capitalisation ne concerne qu'une très faible partie des retraites nippones. Certes tout le monde s'accorde pour pointer l'insuffisance récurrente du capital-risque, mais ce que les observateurs mettent en avant, ce sont surtout le vieillissement inquiétant de la population et la détérioration subséquente du ratio actifs/retraités. Il en ressort que l'essentiel des difficultés affecte d'abord et plutôt l'équilibre majeur et fragile des régimes publics par répartition qui assurent – et de très loin – l'essentiel des pensions, malgré la mise en place d'un important fonds prudentiel de réserve. Dans ces conditions, le déficit démographique patent du Japon, dont la population se trouve en cycle long de régression, constitue bien le problème éminent qui perturbe tous les fondamentaux du pays en rejaillissant par ricochet , mais par ricochet seulement, sur la capitalisation d'ailleurs réduite à une portion congrue. Compte tenu du financement très largement endogame de l'énorme dette publique japonaise (plus de 200% du PIB!) et d'une déflation persistante, la capitalisation ne peut en effet demeurer indéfiniment un ilot de sérénité et de performance dans un pays miné par une crise grave et longue et astreint à des réformes systémiques que nous ne connaissons pas en France. Il semble donc qu'en l'occurrence ce ne soit pas le principe de capitalisation qui est en cause, mais bien plutôt un environnement général fortement dégradé dont le meilleur placement ne peut complétement et indéfiniment s'abstraire.

Bien cordialement.

Pas tant de différence que çà…

Les 2 systèmes de retraite font il me semble dans les 2 cas appel à la solidarité intergénérationnelle : pour la répartition, c'est évident à 100%, mais pour la capitalisation aussi ; en effet les sommes épargnées ne sont certainement pas suffisantes et doivent donc être investies dans l'économie pour au moins compenser le taux d'actualisation qui érode l'épargne au long cours… Ce sont donc en partie les actifs de demain qui financent aussi les retraites par capitalisation, la retraite étant de toute façon dépendante aussi de la richesse future et non seulement passée…

La seule différence est que la capitalisation n'a pas de frontière et peut donc s'investir partout, là où la croissance est supérieure.