La couverture des soins de santé pose un problème financier majeur en France. La branche maladie est historiquement la plus déficitaire des branches de la Sécurité Sociale. L’obligation de maîtrise des déficits publics impose donc d’évaluer les performances du régime français et de proposer des économies tout en offrant une bonne qualité des soins.

L’IREF vous propose ici une étude comparative des régimes d’assurance maladie dans 4 pays : France, Pays-Bas, Allemagne et Suisse. Ce comparatif est d’autant plus pertinent que certains pays, comme l’Allemagne et les Pays-Bas ont récemment entamé des réformes visant à renforcer le rôle du secteur privé et de la concurrence pour permettre un désengagement de l’Etat dans le secteur de l’assurance maladie.

Les réformes allemandes et néerlandaises ont permis l’émergence d’une concurrence entre les caisses d’assurances. La qualité des soins n’a pas diminué et dans le cas des Pays-Bas, la qualité a même augmenté depuis la réforme de 2006.

En Allemagne, les personnes avec des revenus à partir de 4 050 euros brut/mois sont libres de choisir un système d’assurance santé totalement privé.

Le résultat de l’étude met surtout en évidence la supériorité du système néerlandais qui fonctionne à l’image d’un partenariat public-privé dans lequel l’Etat prélève des cotisations destinées à fournir des soins de qualité aux moins de 18 ans ainsi qu’aux ménages à faibles revenus.

Ce régime particulier a permis :

• De réduire le déficit public,

• De réduire le coût de fonctionnement de l’assurance maladie,

• D’améliorer la qualité des soins et le niveau de satisfaction des assurés.

• D’assurer mieux que le système français les personnes ayant les revenus les plus faibles

A la vue de ces résultats, il apparaît que le régime de santé français fournit des services de qualité inférieure tout en ayant des coûts plus élevés que les régimes néerlandais et allemand.

Les Pays-Bas ont réduit de plus de 3% leurs coûts administratifs sur la période 2001-2010. Et avant crise, la baisse des coûts avait été de près de 10% aux Pays-Bas et de 3% en Allemagne. Dans le même temps, la France n’a jamais réussi à réduire ses coûts, qui représentent en moyenne 4% des dépenses totales de santé.

Les cotisations patronales et salariales sont deux fois plus élevées en France qu’aux Pays-Bas. Les employeurs français font face à un surcoût de 70 % plus élevé en matière de santé que leurs homologues allemands et néerlandais.

L’assuré français paye plus pour la santé que l’assuré allemand ou néerlandais.

La faiblesse du régime français réside dans la faible responsabilisation des assurés ainsi que dans la complexité et le poids des services administratifs destinés à assurer son fonctionnement. L’IREF propose la mise en place d’un système de santé libre et concurrentiel.

1. Une Sécurité Sociale aux dépenses toujours croissantes

Le 9 avril dernier, le Ministère de l’Economie et des Finances annonçait un déficit global de la Sécurité Sociale de 13,3 milliards d’euros pour l’année 2012. Bien qu’en recul de 4,1 milliards par rapport à l’année précédente, ce déficit reste préoccupant au regard de la situation des finances publiques, particulièrement dans un contexte de récession économique généralisée. Selon les Comptes de la Sécurité Sociale, la branche Maladie demeure la plus déficitaire avec un solde de -5,9 milliards d’euros.

Pour autant, la croissance des dépenses de santé n’est pas un phénomène propre à la France. Dans les pays de l’OCDE, ces dépenses ont doublé en moyenne au cours des 50 dernières années pour atteindre environ 10% du PIB national. Par ailleurs, à l’exception des Etats-Unis, du Chili et du Mexique, les dépenses de santé sont majoritairement financées par l’Etat et les institutions publiques. En moyenne, le secteur public représente 72% des dépenses totales de santé dans les pays de l’OCDE. En conséquence, on pourrait penser de prime abord que la situation française ne fait pas exception, et que la dégradation des finances publiques de santé est une nécessité pour assurer une grande qualité de soins.

Cependant, deux observations majeures remettent en doute cette conclusion. Premièrement, dans les pays développés, l’espérance de vie n’est pas corrélée aux dépenses de santé. Deuxièmement, certains systèmes semblent plus rentables que d’autres.[[A ce sujet, voir notamment OCDE. (2011). Health at a glance 2011: OECD Indicators. OECD publishing.]] En effet, l’Allemagne annonçait un excédent de sa branche Maladie pour l’année 2012 (+13,8 milliards pour la Sécurité Sociale et +3 milliards pour la branche Maladie en 2011). De même, la Suisse annonce un excédent de son régime maladie en 2012 (400 millions de francs suisse). Dans un contexte de maîtrise des dépenses publiques et de vieillissement de la population, la question de l’efficacité des systèmes de santé se pose. Cette question apparaît d’autant plus importante que les dépenses de santé ont tendance à augmenter en période de crise, ce qui pourrait entrainer un accroissement des déficits publics.

Pour évaluer les coûts du système français et déterminer son efficacité, il apparaît alors pertinent de comparer la situation française à celle de pays dans lesquels la qualité des soins est équivalente. Trois pays semblent parfaitement adaptés, pour des raisons géographiques et institutionnelles : l’Allemagne, la Suisse et les Pays-Bas. En effet, ces trois pays fournissent des soins de haute qualité et possèdent une évolution démographique similaire à la France, et deux d’entre eux sont totalement intégrés dans l’Union Européenne et sont en conséquence soumis aux mêmes exigences de maîtrise des déficits. Par ailleurs, l’Allemagne et les Pays-Bas ont connu des réformes importantes de leur système de santé au cours des dernières années, marquées par un désengagement de l’Etat et une mise en concurrence des assurances de santé. Le modèle allemand est le plus proche du modèle français, bien qu’il laisse davantage de place au secteur privé. Le modèle néerlandais repose sur une forme de partenariat public-privé, dans lequel l’Etat lève une partie des fonds mais impose une concurrence entre des assureurs privés dans la fourniture des services de santé. Enfin, le modèle suisse apparaît comme presque totalement privatisé.[[En réalité, la réglementation suisse est si importante que le marché de l’assurance s’apparente davantage à un système public et décentralisé, sans concurrence. Voir partie 2.]] Ainsi, il est possible de comparer ces quatre pays à la lumière des spécificités de chaque système et du rôle qu’y joue le secteur public. Plus particulièrement, l’analyse de ces quatre pays permet de déterminer l’efficacité du système à mesure que la gestion du financement des dépenses est déléguée au secteur privé.

2. Descriptif des systèmes de santé

Au cours des dernières années, l’Allemagne, les Pays-Bas et la Suisse ont adopté une logique similaire qui impose une obligation d’assurance de tous les citoyens et travailleurs mais laisse la liberté du choix de l’assureur. Bien qu’il y ait des différences de fond entre ces trois modèles, tous reposent sur la volonté de mettre les assureurs en concurrence sur un marché de la santé. Néanmoins, les marchés restent très réglementés. Dans ces trois pays, les assureurs sont légalement obligés d’accepter tous les clients potentiels – principe de libre affiliation – et ne peuvent discriminer leurs clients qu’en modulant les montants des primes d’assurance.

Par ailleurs, il n’est pas possible de dissuader une catégorie de clients en fonction de leurs revenus, de leur âge ou de leurs risques, en leur imposant des primes plus élevées. La prime d’assurance est déterminée en fonction des prestations garanties dans le contrat d’assurance mais s’impose ensuite de façon identique à tous les assurés ayant choisi le même contrat. Par ailleurs, les trois pays ont adopté une logique similaire de péréquation des risques entre les différents assureurs du marché (voir Encart 1). En Allemagne, la péréquation des risques est basée sur une quarantaine de critères dont l’âge, le sexe, la taille de la famille de l’assuré et ses revenus. Aux Pays-Bas, les risques sont davantage différenciés, sur la base de plus de quatrevingts de critères, et un fonds central de solidarité collecte les cotisations des assurés avant de verser aux assureurs des paiements par capitation corrigés en fonction des risques de leurs assurés. En Suisse, seuls l’âge et le sexe sont pris en considération l’évaluation des risques et les caisses sont dédommagées rétroactivement sur la base des écarts de dépenses de santé liés aux caractéristiques d’âge et de sexe de la population assurée par chaque caisse.

Enfin, les relations entre prestataires de soins (hôpitaux, cabinets médicaux, laboratoires pharmaceutiques en ce qui concerne la vente de médicaments) et assureurs sont réglementées dans les trois pays. En Allemagne, les négociations se font collectivement entre les assureurs et chaque prestataire et donnent lieu à des conventions tarifaires identiques pour l’ensemble des caisses. Aux Pays-Bas, les assureurs sont libres de négocier directement et individuellement avec chaque prestataire afin d’obtenir des prix inférieurs aux tarifs conventionnés. En Suisse, les assureurs sont obligés d’accepter de contracter avec chaque prestataire qui le souhaite.

+Encart 1. Péréquation des risques+

La péréquation des risques a pour but d’éliminer tout intérêt des assureurs maladie à exploiter la sélection des risques. Dans le secteur de l’assurance, il est essentiel de déterminer la « qualité » des assurés afin de fixer une prime d’assurance économiquement rentable. La qualité d’un assuré dépend de la probabilité qu’il ait besoin de soins et de l’ampleur des dépenses occasionnées si cette probabilité se matérialise (Prime (P) = Probabilité x Dépenses).

Lorsqu’un assureur fait face à des assurés représentant des niveaux de risques très différents, il est confronté au problème appelé « sélection adverse » : en déterminant une prime d’assurance calculée à partir du risque moyen de ses assurés, les assurés les moins risqués (c’est-à-dire ceux qui ont le moins de risque de tomber malade et de devoir payer pour des services médicaux) seront désavantagés car ils paieront une prime plus importante que le risque qu’ils représentent réellement.

Prenons le cas de deux assurés A et B : A est un jeune homme en bonne santé et B un homme âgé en mauvaise santé. La probabilité de tomber malade pour A est inférieure à celle de B ; de même les dépenses de santé en cas de maladie sont plus faibles pour A que pour B. En théorie, la prime qui permet de couvrir les coûts potentiels de maladie de A est plus faible que celle de B. Aussi, l’assureur a intérêt à discriminer selon les risques afin de rentabiliser les coûts potentiels engendrés par chaque client. Ce faisant, A paiera une prime relativement faible alors que B paiera une prime élevée (PA < PB).

Néanmoins, cette logique économique est contraire à l’idée de solidarité, et les pouvoirs publics ont souvent décidé (c’est le cas en Allemagne, en Suisse et aux Pays-Bas) de limiter cette discrimination au nom de la solidarité. Ainsi, ils ont contraint les assureurs à proposer des primes identiques.

Dans ce contexte, les assureurs doivent alors calculer une prime qui dépend du risque moyen de leurs assurés (dans notre exemple PAB tel que PA < PAB < PB). Si le marché de l’assurance est libre, les assurés les moins risqués sont alors incités à ne pas s’assurer puisque la prime est trop élevée par rapport à ce que leur coûte vraiment la maladie. Pour empêcher cela, l’assurance est rendue obligatoire, mais cela implique une perte pour les moins risquées, perte considérée comme une forme de solidarité. Cependant, en rendant l’assurance obligatoire, les assurés les moins risqués sont contraints de payer plus cher que ce qu’ils coûtent vraiment, et sont donc très rentables pour les assureurs. Dès lors, les assureurs se lancent dans une « chasse aux bons risques », c’est-à-dire qu’ils cherchent à assurer le plus possible d’individus peu risqués. Comme il n’est pas possible de discriminer en fonction des primes d’assurance, les assureurs tentent de fidéliser les « bons risques » de façon détournée, en proposant une large gamme de contrats différents dans lesquels le paiement forfaitaire et le taux de couverture varient légèrement. Les « bons risques » seront incités à souscrire une assurance dont la franchise est élevée et la prime relativement faible, mais puisque de « mauvais risques » opteront pour le même contrat, la prime demeurera plus élevée que le coût réel pour l’assureur. Aussi, les « bons risques » deviennent des sources de profits pour les assureurs parce qu’ils ne peuvent plus être discriminés.

Afin d’éviter cela, le mécanisme de péréquation des risques a été introduit, qui sanctionne l’assureur qui affiche une structure de clients moins risquée que la moyenne. Un assureur prenant en charge une part d’assurés peu risqués plus élevée que la moyenne devra payer une contribution à un fonds de péréquation.

A l’inverse, un assureur prenant en charge une part d’assurés risqués plus importante que la moyenne recevra un subside du même fonds.

Aussi, plus les indicateurs déterminant les risques sont pertinents, moins il est possible pour l’assureur de s’enrichir en ne sélectionnant que les individus les moins risqués. En d’autres termes, lorsque le mécanisme de péréquation est efficace, les assureurs ne peuvent faire du profit qu’en réduisant leurs coûts de fonctionnement et en trouvant les meilleurs arrangements possibles – pour leurs assurés – avec les cabinets médicaux, hôpitaux et pharmacies.

Si cette méthode semble porter ses fruits en Allemagne et aux Pays-Bas, en raison de la pertinence des indicateurs de risques utilisés, il semblerait qu’elle soit totalement inefficace en Suisse où seuls l’âge et le sexe sont utilisés comme critères, alors qu’ils n’expliquent que 3% de la variance des dépenses annuelles de santé. Ainsi, les assureurs suisses font payer aux clients « âgés » ou « masculins » mais peu risqués des primes trop élevées par rapport aux risques réels qu’ils représentent, tirant profit des défaillances de calculs des risques du fonds de péréquation.

Sources : Lehmann, H. (2002). Managed Care: baisser les coûts par de nouveaux modèles d’assurance-maladie? Thèse de doctorat, Université de Zurich. Zweifel, P.(2006). Sélection, sélection des risques et assurance maladie. Revue européenne des sciences sociales , 134, 317-334.

+2.1. Allemagne+

Le système de santé allemand est un régime d’assurance universelle obligatoire dans lequel les caisses d’assurance sont mises en concurrence. La grande majorité des assureurs est composée de caisses publiques et privées, sans but lucratif (90%), et les autres assureurs privés sont soumis à une réglementation forte, notamment concernant les conditions d’accès des clients. Tous les résidents allemands sont soumis à une obligation de s’assurer, bien qu’une partie de la population ait le droit de sortir du régime général pour s’assurer de façon totalement privée (Encart 2).

Le financement se fait exclusivement par les cotisations patronales et salariales (à part égale jusqu’en 2011, depuis les cotisations s’élèvent à 15,5%, réparties à 7,3% pour le patron et 8,2% pour l’employé) et ne peut être alimenté par d’autres recettes fiscales. Les cotisations sont récoltées par un fonds central en charge de les redistribuer aux caisses d’assurance en fonction du nombre d’assurés et des risques qu’ils représentent (depuis le 01/01/2011). Ainsi, les caisses sont financées publiquement par les « actifs occupés » mais assurent leur gestion individuellement.

Face à l’accroissement des déficits du régime général, le gouvernement allemand a mis en place deux réformes importantes du système :

– La réforme Schröder 2003 avait pour objectif de réduire les coûts globaux du système. Dans ce contexte, un ticket modérateur de 10 euros par trimestre a été introduit pour les consultations médicales et les séjours hospitaliers. De même, un ticket modérateur de 10% a été mis en place concernant l’achat de médicaments, avec un plancher de 5 euros et un plafond de 10 euros. De plus, les médicaments non prescrits ne sont plus remboursés et certaines prestations ont été retirées du catalogue de l’assurance maladie (remboursement de lunettes et lentilles de contact pour les plus de 18 ans ne souffrant pas d’un défaut « lourd », allocation de décès, opérations de stérilisation sans nécessité médicale, coûts d’ambulance, frais de prothèses dentaires). Par ailleurs, la réforme a permis de regrouper les équipes médicales et équipements médicaux par spécialités afin de bénéficier d’économie d’échelle et de gains de productivité. Les hôpitaux déficitaires ont été mis sous tutelle et restructurés, ce qui a donné lieu a une baisse du nombre d’hôpitaux publics de 15% entre 2003 et 2007 compensée par une hausse de 19% des hôpitaux privés.

– La réforme Merkel 2007 a eu pour objectif de pallier les défaillances du système de concurrentiel. Avant 2007, les cotisations salariales et patronales étaient définies par les différentes caisses d’assurance et l’Etat versait une subvention à chaque caisse en cas de déficit important. Les assureurs avaient donc intérêt à récupérer les assurés les moins risqués afin d’augmenter leurs profits et n’avaient que peu d’incitation à maîtriser leurs coûts puisqu’ils pouvaient augmenter les taux de cotisations. La réforme Merkel a fixé un taux unique, défini par la loi, de 14,6% (15,5% depuis le 1 janvier 2011) plafonné sur une base d’un revenu annuel de 47250 euros, et a institué un fonds de péréquation destiné à récolter les cotisations et les redistribuer aux caisses en fonction des risques qu’elles supportent. Les montants alloués par le fonds sont versés aux caisses sous forme de forfait au début de chaque exercice afin de renforcer l’incitation à la maîtrise des budgets.

Les réformes du régime allemand ont donc favorisé l’émergence d’un marché concurrentiel équitable (« level playing field ») et se sont caractérisées par un fort recul du secteur public, partiellement compensé par les caisses complémentaires d’assurance (le reste à charge des patients ayant donc augmenté).

+Encart 2. Régime privé en Allemagne+

L’obligation d’assurance au régime général (financé par cotisation) ne s’applique pas aux hauts revenus (4050 € brut par mois en 2011, le seuil évolue régulièrement) ; ces derniers sont libres d’opter pour un régime totalement privé mais moins de la moitié des personnes éligibles quittent le système public. La raison est simple : bien que le système privé soit comparativement plus rentable, il ne couvre pas les ayant droits, ce qui signifie qu’un père de famille choisissant le régime privé devra payer une prime pour chaque membre de sa famille. Par ailleurs, il n’est pas possible de revenir au régime général une fois qu’on l’a quitté. En conséquence, l’assurance privée est majoritairement souscrite par les jeunes célibataires sans enfants. Or ces assurés sont les moins risqués, ce qui a pour effet de réduire « artificiellement » les coûts de l’assurance privée et d’augmenter ceux du régime général.

D’après le Trésor, l’assurance privée primaire concerne 11% des assurés et représente 11% des dépenses totales de santé. Voir Trésor Direction Générale. (Août 2012). Comparaison France- Allemagne des systèmes de protection sociale. Les Cahiers de la DG Trésor.

+2.2. Pays-Bas+

Depuis 1968, les Pays-Bas bénéficient d’une couverture obligatoire universelle des soins de longue durée (Algemene Wet Bijzondere Ziektekosten – AWBZ). Les dépenses de l’AWBZ représentent environ 40% des dépenses de santé et sont financées par cotisations, dotations de l’Etat et participation des assurés. Les soins courants sont compartimentés en fonction des revenus des résidents : une assurance publique en dessous d’un certain revenu ou au-delà de 65 ans (32 600 euros annuels en 2005 mais fluctuant et régulièrement recalculé) et une assurance privée pour les autres (dont le prix est fixé par les pouvoirs publics depuis 1986). Comme dans le cas de l’Allemagne, le système néerlandais a eu pour effet de regrouper les assurés les plus risqués et donc les plus coûteux sous l’assurance publique ; parallèlement, le contrôle des prix de l’assurance privée a limité la concurrence entre les caisses et donc la baisse des coûts sur le marché de la santé. Aussi, comme en Allemagne, le système a dû être réformé pour réduire les déficits. Dès 1983, le gouvernement a adopté le « budget global » pour les hôpitaux, les contraignant ainsi à gérer les dotations fournies par l’Etat au début de chaque exercice. De même, le paiement au forfait a remplacé le paiement à l’acte pour les spécialistes en 1990 afin de réduire leur incitation à multiplier les interventions et consultations. Enfin, en 1992, le monopole régional des caisses d’assurance a été aboli, permettant aux assurés de choisir leur organisme, et un système de péréquation des risques, similaire au système allemand, a été mis en place afin d’empêcher les assureurs de faire du profit en discriminant les assurés.

Globalement, ce système fut un échec. Les dépenses de santé ont fortement augmenté, notamment en raison de l’absence de concurrence effective entre les caisses. Ces dernières ont toutes augmenté les montants de leurs primes pour faire face à la réduction des dépenses publiques dans le milieu hospitalier. En 2005, les primes représentaient à elles seules 15% des dépenses totales de santé du pays, soit une augmentation de 50% en 10 ans. Par ailleurs, la contrainte financière sur les hôpitaux publics ne s’est pas accompagnée d’une restructuration du secteur, ce qui a provoqué l’apparition de files d’attente dans tout le pays.[[Turquet, P. (2012). Réformes du financement des systèmes d’assurance maladie aux Pays-Bas, en Allemagne et en France: quelles conséquences en matière de couverture sociale et de redistribution. Revue internationale de sécurité sociale , 65 (1), 33-56.]]

Face à l’inefficacité du système, les Pays-Bas ont profondément réformé le fonctionnement de l’assurance maladie le 1er janvier 2006. A cette date, les caisses publiques d’assurance maladie ont été supprimées. Tous les assurés sont à présent obligés de souscrire à l’assurance privée de leur choix. Afin de garantir une assurance aux plus démunis et aux plus jeunes, un mécanisme de solidarité a été conservé : une cotisation patronale de 7,75% est destinée à alimenter un fonds pour subventionner les ménages les plus pauvres et les assurés mineurs. Par ailleurs, les assureurs privés sont soumis à une réglementation stricte : ils ont l’interdiction de distinguer les primes d’assurance selon les risques des assurés. Cela signifie que, comme en Allemagne, l’assureur ne peut moduler la prime en fonction du sexe, de l’âge ou de l’état de santé de l’assuré. Aussi, pour un même contrat d’assurance, tous les assurés payent une prime identique. En revanche, pour éviter que cela conduise au phénomène de « chasse aux bons risques », le fonds de péréquation a été réformé. Aujourd’hui, les risques sont donc évalués précisément en tenant compte de la consommation pharmaceutique et de la fréquence d’hospitalisation des assurés.

La réforme de 2006 a permis l’émergence d’un vrai marché concurrentiel de l’assurance dans lequel les pouvoirs publics définissent un panier minimal de soins médicaux, interdisent la sélection des risques mais laissent à chaque assureur la liberté de déterminer ensuite le montant des primes d’assurance correspondant à chaque niveau de couverture. Par ailleurs, la loi a largement facilité la possibilité pour les assurés de changer d’assureur, notamment en cas de hausse des primes. Cette mise en concurrence des assureurs privés a conduit à une forte concentration du secteur afin de bénéficier d’économie d’échelle. Entre 1995 et 2006, le nombre d’assureurs a fortement diminué et aujourd’hui 4 compagnies détiennent plus de 80% des parts de marché.

Le financement du système repose sur un partenariat public-privé dans lequel toutes les parties prenantes participent aux recettes[[Les données suivantes sont issues du rapport Vasselle, A., & Cazeau, B. (15/07/2008). Rapport d’information de la commission des Affaires Sociales sur le système de santé aux Pays-Bas. Sénat.]] :

– Les assurés (de plus de 18 ans) paient une prime nominale directement versée à l’assureur de leur choix. Cette prime peut être réduite en choisissant de payer une franchise une plus élevée, allant de 165 euros au minimum à 650 euros. Néanmoins, la majorité des assurés opte pour une franchise faible et une prime plus élevée.[[Wierink, M. (18-19 novembre). Pays-Bas: la solidarité face à la maladie à l’épreuve de l’assurance. (Rapport de conférence, Le risque maladie en Europe: place et rôle de l’assurance privée.) Rennes: Ecole des hautes études en santé publique.]]

– Les patrons versent une cotisation proportionnelle aux revenus de leurs employés, qui s’élève aujourd’hui à 7,75%. En théorie, cette cotisation est versée à part égale par le patron et le salarié, mais le patron a obligation d’indemniser les dépenses de son employé. Les recettes des cotisations alimentent le fonds de péréquation géré par le Collège pour les Assurances Soins de Santé (College voor zorgverzekeringen – CVZ). Ce fonds a pour objet de couvrir les pertes financières encourues par les sociétés d’assurance prenant en charge les dépenses de santé des assurés présentant des risques élevés. Les fonds sont réalloués aux caisses au début de chaque exercice, ce qui contraint les assureurs à anticiper et maîtriser les dépenses puisqu’elles ne recevront plus de fonds jusqu’au début de l’exercice suivant.

– L’Etat verse une contribution « Solidarité » destinée à financer l’assurance des plus démunis et des mineurs. Concrètement, cette allocation est réservée aux assurés pour lesquels l’achat d’un contrat d’assurance représente plus de 4% du revenu (pour un célibataire) ou plus de 6,5% du revenu pour un ménage. Au total, l’allocation peut atteindre 1461 euros pour une famille en 2009. La contribution est versée au Collège qui la répartit aux caisses privées en fonction du nombre d’assurés mineurs et de la situation financières des assurés les plus pauvres. Comme pour les cotisations patronales, cette contribution est versée en début d’exercice afin de conserver une incitation à la maîtrise des dépenses.

Les premiers bilans de la réforme de 2006 mettent en évidence la difficile adaptation des caisses privées à une véritable concurrence. L’Etat s’étant fortement retiré du système, les caisses ont fait face à de nouveaux coûts liés à la prise en charge des services fournis autrefois par le public. Dans le même temps, dès 2005, les assureurs ont anticipé la mise en place d’un régime concurrentiel et ont tenté d’attirer des clients en proposant des primes très faibles. Cela a eu pour conséquence de creuser les déficits des assureurs, entrainant une vague importante de fusions et de concentration sur le marché. Pour autant, depuis 2008, il semblerait que le marché se soit stabilisé. En effet, en 2009, le secteur public (financé par les cotisations et fournissant une contribution solidarité) affichait un déficit de 765 millions d’euros et les assureurs privés annonçaient des pertes globales de 900 millions d’euros, soit un déficit général du système de 1,665 milliard d’euros. Mais en 2008, les coûts de gestion du système ont connu une forte baisse, passant de 473 millions à 178 millions d’euros. De plus, les assureurs n’affichaient plus que 186 millions d’euros de pertes sur les contrats de base, et en tenant compte des assurances complémentaires, les pertes n’étaient que de 73 millions d’euros. Ces pertes étant principalement liées aux investissements massifs des assureurs afin de pallier le retrait de l’Etat. En 2009, le taux de profit du secteur s’élevait à 1% et les marges de solvabilité étaient positives pour toutes les caisses. Ainsi, après une courte phase d’adaptation, la réforme semble avoir eu un effet positif sur le système d’assurance santé dans son ensemble et a permis à l’Etat de retrouver un équilibre budgétaire dans le secteur de l’assurance maladie.[[Les chiffres cités proviennent de Westert, G., van den Berg, M., Zwakhals, S., de Jong, J., & Verkleij, H. (2010). Dutch Health Care Performance Report 2010. National Insitute for Public Health and the Environment.]]

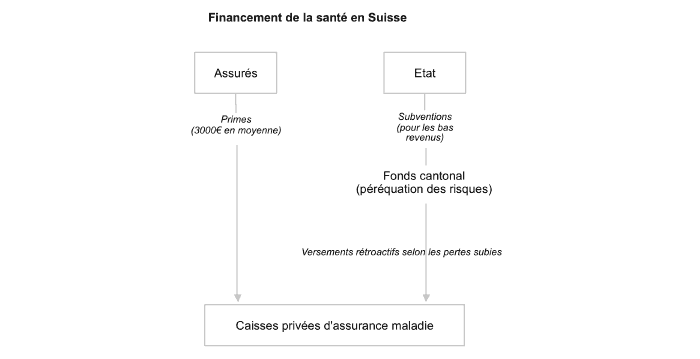

+2.3. Suisse+

L’assurance est obligatoire en Suisse et soumise à des réglementations cantonales. Néanmoins, depuis 1996, le système est soumis à une réglementation fédérale. Comme en Allemagne et aux Pays-Bas, il n’existe pas de programme public général d’assurance maladie. Le système est théoriquement entièrement décentralisé et privé. En revanche, dans la pratique, l’Etat joue un rôle primordial. En effet, les caisses privées n’ont pas le droit de faire des profits sur les contrats primaires, mais peuvent réaliser des profits sur les assurances complémentaires.

Le régime d’assurance primaire obligatoire est régulé par l’Office Fédéral de la Santé Publique, selon la Loi Fédérale de l’Assurance Santé de 1996. Il représente 43% des dépenses totales de santé. Les assureurs sont libres de fixer les montants de primes mais ne sont pas autorisés à discriminer les assureurs selon leur niveau de risque. Comme en Allemagne et aux Pays-Bas, un contrat d’assurance a donc le même coût quel que soit le risque de l’assuré qui le choisit. Pour éviter une « chasse aux bons risques », des fonds de péréquations ont été introduits, au niveau cantonal. Néanmoins, ces fonds ont un fonctionnement particulier : contrairement à leurs homologues allemands et néerlandais, ils réallouent les fonds aux assureurs de façon rétroactive. De plus, la péréquation des risques est très imparfaite car elle ne tient compte que des critères d’âge et de sexe. Cela réduit donc grandement l’incitation à la maîtrise des coûts, particulièrement pour l’assurance primaire puisqu’il est interdit d’en tirer profit. En conséquence, la maîtrise des dépenses doit être faible et c’est ce que semble confirmer les montants des primes (en moyenne 3000 euros par an). De plus, les assureurs n’ont pas intérêt à négocier des conventions particulières avec les prestataires de soins et on constate qu’une grande partie des coûts est supportée par les assurés eux-mêmes. En 2010, prêt de 30% de la dépense totale de santé était payé directement par les assurés, en plus des primes d’assurance.

Ainsi, bien que le financement soit direct – de l’assuré à la caisse de son choix – les assureurs sont en réalité des exécutants de la politique publique de sécurité sociale : ils ne peuvent faire de profits et sont subventionnés en fin d’exercice en fonction des dépenses de l’année (s’il s’avère qu’ils sont déficitaires en raison des risques encourus), ce qui impliquent qu’ils ne sont pas incités à entrer dans une stratégie concurrentielle pour offrir de meilleurs services. Pour cette raison, les dépenses « privées » d’assurance primaire sont considérée par l’OCDE comme relevant du public, et seules les dépenses d’assurance complémentaires relèvent du privé.[[OCDE. (2011). Health at a glance 2011: OECD Indicators. OECD publishing.]] Par ailleurs certaines études confirment l’absence de concurrence réelle dans le secteur de l’assurance primaire. En effet, les primes sont très variables d’un canton à l’autre, ce qui signifie qu’il y a des barrières importantes pour quitter un assureur et en rejoindre un autre éloigné de quelques kilomètres (Graphique 1). De plus, les primes d’assurance ne sont pas corrélées aux garanties fournies par le contrat mais uniquement au nombre de médecins et au nombre de lits d’hôpitaux dans la ville de l’assuré (Graphique 2). Ainsi, le système montre une forte tendance à la dépense et à la surproduction de soins, ce qui est très éloigné de l’évolution des régimes concurrentiels allemands et néerlandais.

Graphique 1. Distribution des primes d’assurance santé dans les grandes villes suisses

Graphique 2. Corrélation prime d’assurance et densité de médecins

+2.4. Synthèse des systèmes+

La brève présentation des régimes de soins a mis en évidence deux faits importants :

– L’Allemagne et les Pays-Bas ont opté pour des régimes concurrentiels marqué par un désengagement du secteur public et une plus grande liberté – toutefois réglementée – des assureurs privés. Pour autant, le régime allemand est moins concurrentiel que le régime néerlandais car il repose en totalité sur le financement du public, la péréquation est moins précise et les caisses soumises à concurrence sont en majorité publiques. Aussi, bien que la maîtrise des coûts soit un affiché, les perspectives de profits sont amoindries car les caisses, étant publiques, ne sont pas menacées par la disparition mais par une mise sous tutelle. De plus, la concurrence dans la négociation des tarifs et des services avec les prestataires est inexistante puisque les conventions se font collectivement. Enfin, l’Etat continue de subventionner le régime et cette subvention a même fortement augmenté dernièrement, passant de 7,5 milliards d’euros en 2010 à 14 milliards d’euros en 2012, avec une subvention de 16,5 milliards de prévue à horizon 2014.[[Vasselle, A., & Cazeau, B. (15/07/2008). Rapport d’information de la commission des Affaires Sociales sur le système de santé aux Pays-Bas. Sénat. Sénat.]]

– Le modèle suisse, réputé être concurrentiel, est en réalité très proche du système français tant la réglementation sur les assureurs privés limite leur marge de manoeuvre. De plus, les incitations fournies aux assureurs semblent favoriser un accroissement des dépenses et non une maîtrise des coûts. En conséquence, si l’on classe les régimes selon le niveau de concurrence et de désengagement de l’Etat, la Suisse se trouve en réalité juste devant la France mais derrière les Pays-Bas et l’Allemagne.

+Encart 3. Classement des pays selon le niveau de concurrence dans les régimes de santé+

| 1. Pays-Bas | Concurrentiel |

| 2. Allemagne | Concurrentiel |

| 3. Suisse | Faible concurrence |

| 4. France | Absence de concurrence |

Les figures suivantes mettent en évidence les différences dans le financement de la santé aux Pays-Bas, en Allemagne et en Suisse.

3. Qualité des soins

+3.1. Une qualité homogène+

L’argument souvent avancé en faveur d’une couverture universelle publique consiste à considérer que la mise en concurrence du secteur provoquerait une baisse de la qualité des soins. En effet, les Etats-Unis sont souvent cités en exemple d’un système hautement privatisé favorisant les classes privilégiées et délaissant les plus démunis. Aussi, il est nécessaire d’observer les systèmes de santé à la lumière de la qualité de leurs soins, car l’objectif de rentabilité ne peut se faire au détriment des services rendus aux assurés.

Selon les statistiques de l’OCDE, les régimes les plus concurrentiels de l’échantillon – Pays- Bas et Allemagne – ont un niveau de qualité équivalent, voire supérieur au régime français. En effet, comme dans la grande majorité des pays, l’espérance de vie a augmenté en Allemagne et aux Pays-Bas au cours des dernières années et dans des proportions identiques à la France ou à la Suisse (souvent considérée comme le système fournissant le plus haut niveau de qualité). Dans ces 4 pays, l’espérance de vie à la naissance a augmenté d’environ 1,05% entre 2000 et 2010 (Figure 1). Par ailleurs, l’espérance de vie est légèrement plus grande aux Pays-Bas (+1 an) et en Suisse (+ 2 ans) qu’en France ou en Allemagne (78 ans). Bien qu’il soit encore trop tôt pour analyser l’impact des réformes des régimes de santé allemand et néerlandais, il semble qu’elles n’ont pas eu d’impact négatif sur l’espérance de vie des assurés.

")

Figure 1. Evolution de l’espérance de vie à la naissance (hommes)

Le désengagement de l’Etat, suite aux réformes de 2003 et 2007 en Allemagne et à la réforme de 2006 aux Pays-Bas, n’a pas non plus entrainé de baisse significative des prestations et du nombre de prestataires de soins. Ce phénomène doit être mis en évidence car il remet en cause la légitimité des critiques à l’égard des régimes « privatisés ». En effet, contrairement au cas américains, la délégation d’une partie de financement et des prestations de services de santé n’a pas eu d’impact sur le nombre de médecins allemands et néerlandais (Figure 2). Les Pays- Bas ont toujours eu moins de médecins par habitants que l’Allemagne ou la France, mais leur nombre croît plus rapidement qu’en Suisse ou en Allemagne. Par ailleurs, le nombre de médecins pour 1000 habitants a augmenté dans trois des quatre pays de l’échantillon : seule la France a connu une tendance stable, légèrement supérieure à 3 médecins pour 1000 habitants. Dans le même temps, le nombre de médecins pour 1000 habitants a connu une hausse de 25% aux Pays-Bas et de 16% en Allemagne. Un autre fait notable est que cette croissance a été renforcée à partir de 2006 aux Pays-Bas et qu’elle n’a pas diminué durant les périodes de réformes en Allemagne. En conséquence, il est impossible de conclure que le désengagement de l’Etat et la mise en concurrence des assureurs a favorisé l’apparition de déserts médicaux, il semblerait même que, si corrélation il y a, elle soit plutôt positive.

Figure 2. Nombre de médecins pour 1000 habitants

Les réformes n’ont pas eu d’impact négatif sur le nombre de praticiens spécialistes. A titre d’exemple, la densité de dentistes est toujours plus importante en Allemagne qu’en France, et le nombre de dentistes augmente plus rapidement aux Pays-Bas (Figure 3). Comme dans le cas des généralistes, seule la France observe une tendance baissière du nombre de praticiens spécialistes au cours des dix dernières années. Parallèlement, les contraintes budgétaires ont eu le même effet sur le milieu hospitalier, quel que soit le mode de financement du régime.

Figure 3. Nombre de dentistes pour 1000 habitants

Au début des années 2000, la hausse du personnel infirmier a ralenti aussi bien en France qu’en Allemagne et aux Pays-Bas. Pour autant, la densité du personnel infirmier reste plus importante dans les pays ayant subi une réforme des régimes de santé (Figure 4), ce qui laisse penser que ces réformes n’ont pas bouleversé la qualité des soins prodigués en milieux hospitaliers. Dans ce contexte, la baisse générale du nombre de lits d’hôpitaux relève donc davantage d’une volonté commune de réduire ou maîtriser les budgets que d’un effet de la restructuration de la gestion hospitalière dans un ou deux pays (Figure 5). Néanmoins, il faut noter que les capacités d’accueil des hôpitaux néerlandais semblent structurellement inférieures à celles des hôpitaux français et allemands. En d’autres termes, les différences dans le nombre des prestataires de soins (médecins généralistes, spécialistes, hôpitaux) sont relativement faibles et ne peuvent être expliquées par les différences institutionnelles des régimes de santé.

")

Figure 4. Personnel infirmier professionnellement actif (pour 1000 habitants)

Figure 5. Lits d’hôpitaux pour 1000 habitants

+3.2. Une volonté commune de maîtrise des comportements+

Les contraintes budgétaires ont forcé les Etats à prendre des mesures visant à contrôler les comportements des assurés. En effet, lorsqu’une personne est assurée, elle a naturellement tendance à ne plus prendre en considération les coûts des soins couverts par un tiers, qu’il s’agisse de l’Etat ou d’une caisse privée. Ce phénomène, appelé « aléa moral » explique en grande partie la tendance à l’augmentation des dépenses de santé. Une solution bien connue des économistes consiste à faire payer une partie des dépenses à l’assuré, afin qu’il continue limiter sa consommation de soins comme s’il ne bénéficiait d’aucune assurance. Dans le domaine de la santé, la franchise et le ticket modérateur sont des mécanismes économiques visant à lutter contre cet aléa moral. Ces deux instruments seront évoqués plus en détail dans la partie 4. Mais il est aussi possible de lutter contre ces comportements « opportunistes » en agissant sur les quantités de soins offerts. Les statistiques de l’OCDE semblent confirmer cette volonté de responsabiliser les assurés dans les quatre pays observés. En effet, la maîtrise des dépenses ne s’est pas faite au détriment de la prévention. Au contraire, la prévention – comprise comme un investissement destiné à réduire les coûts futurs de santé – s’est même améliorée dans les pays observés. Le taux de vaccination par exemple a globalement augmenté au cours des dix dernières années (Figure 6). La France est en pointe dans ce domaine, avec un taux de vaccination de plus de 99% de la population. Bien qu’en retard, l’Allemagne a tout de même vu son taux de vaccination augmenter de 88% à 93% en dix ans. La Suisse et les Pays-Bas ont quant à eux des taux de 97% et 95%, ce qui confirme que la qualité des soins n’est pas directement corrélée au mode de gouvernance du système.

Figure 6. Taux de vaccination de la population

L’effort semble donc avoir porté sur la maîtrise des comportements des individus une fois malade. A cet égard, les réformes allemandes et néerlandaises n’apparaissent pas très efficaces car le nombre de consultations annuelles chez un médecin généraliste a augmenté dans ces deux pays au cours des dix dernières années (Figure 7). A l’inverse, sur la même période, les consultations ont légèrement diminué en France.

Figure 7. Consultations annuelles par personne

En revanche, dans le secteur hospitalier – principale source des dépenses de santé – l’effort a semble-t-il connu un certain succès (Figure 8). La durée moyenne d’un séjour hospitalier a été fortement réduite en Suisse, passant de 13 à 10 jours (soit une réduction de 25% du temps d’hospitalisation). De même, le temps d’hospitalisation a baissé d’environ 15% aux Pays-Bas et en Allemagne. Seule la France a connu une stagnation de la durée des séjours (baisse de 3%).

Par ailleurs, au regard des statistiques précédentes, cette baisse des durées de séjours ne semble pas s’être accompagnée d’une baisse de la qualité des soins. De plus, la réforme des systèmes de santé n’a pas eu d’impact sur la perception de l’état de santé général de la population. Au contraire, il apparaît que les résidents néerlandais et suisses s’estiment plus souvent en bonne santé que les français (Figure 9). Et cette tendance se renforce pour les personnes âgées. Ainsi, seuls 41% des plus de 65 ans français s’estiment en bonne santé alors qu’ils sont 60% aux Pays-Bas et 71% en Suisse. Par ailleurs, quelle que soit la classe d’âge observée, les Suisses et les Néerlandais ont une perception nettement plus positive de leur état de santé que les Allemands et les Français, derniers de l’échantillon observé.

")

Figure 8. Durée moyenne d’un séjour hospitalier (soins aigus)

Figure 9. Perception de la santé en 2009

La perception de l’état de santé comporte certainement un aspect culturel, qui n’est pas pertinent dans l’analyse comparative des systèmes de santé. Cependant, cet aspect est renforcé par des disparités d’ordre financier. En observant la situation des plus démunis face aux soins dentaires (qui font partie des soins les moins remboursés, voire non remboursé par les assurances primaires en Allemagne et en Suisse) on remarque que c’est aux Pays-Bas que les bas revenus sont le moins pénalisés (Figure 10). En effet, moins de 3% des personnes appartenant au premier quintile de revenus n’ont pas accès aux soins dentaires. Ils sont 5% en France et près de 10% en Allemagne. Aussi, il ne semble pas y avoir de relation entre l’accès aux soins des plus pauvres et le caractère privé ou public du régime puisque les deux systèmes les plus concurrentiels – et donc les plus marchands – se trouvent dans des situations très différentes : les faibles revenus souffrent d’un manque d’accès aux soins dentaires important en Allemagne, mais très faible aux Pays-Bas.

Figure 10. Besoins non satisfaits de traitement dentaire

Globalement, le système le plus concurrentiel et le plus privatisé fournit des soins de meilleure qualité que ses homologues. Ceci représente un fait saillant car le modèle français est souvent considéré comme celui offrant les meilleurs soins à l’ensemble de la population et particulièrement aux personnes ayant les revenus les plus faibles. Or, les statistiques précédentes relativisent grandement la supériorité française. La France est toujours surclassée par au moins un pays (Allemagne ou Pays-Bas), quel que soit l’indicateur observé (à l’exception du taux de vaccination), qu’il s’agisse de la disponibilité des prestataires de soins (médecins, personnel infirmier, hôpitaux), de l’espérance de vie ou de la perception de l’état de santé de la population. Par ailleurs, même lorsqu’il s’agit de l’accès aux soins des plus démunis, les Pays-Bas semblent plus efficaces. A cet égard, on remarque d’ailleurs que les néerlandais sont très satisfaits de leur système de soins (Figure 11). En 2005, plus de 89% des néerlandais considèrent avoir reçu des soins suffisants correspondant à leurs besoins. Et la réforme de 2006 n’a pas entrainé de baisse la satisfaction, au contraire, le taux de satisfaction a légèrement augmenté pour atteindre 90% en 2008, et 60% de la population déclare « toujours recevoir des soins adaptés ».

")

Figure 11. Patients déclarant avoir reçu des soins suffisants (%)

4. Performances économiques

+4.1. Des dépenses de santé identiques+

Les différences fondamentales des systèmes d’assurance maladie rendent leur comparaison économique complexe. Les statistiques de l’OCDE classent les dépenses selon leur origine publique ou privée. Or, le caractère public des dépenses suisses est ambigu car il n’existe pas de régime public d’assurance maladie en Suisse. De même, aux Pays-Bas, les caisses d’assurance sont privées et soumises à concurrence ; le seul rôle financier de l’Etat est de fournir, via des cotisations patronales, des fonds suffisants pour subvenir aux besoins de santé des moins de dix-huit ans et des ménages les plus démunis. Aussi, il convient de préciser ce que l’on entend par public et privé dans les quatre pays observés :

– Dans le cas français, les dépenses publiques sont les dépenses du régime maladie obligatoire, financées par les cotisations et les impôts. Tout ce qui dépend de la couverture maladie universelle, des caisses publiques d’assurance maladie et des caisses professionnelles destinées à fournir une assurance primaire est comptabilisé comme dépenses publiques. Les dépenses privées relèvent des assurances complémentaires et supplémentaires, non obligatoires ainsi que des dépenses directes des assurées (part non remboursée des dépenses de consultations, d’achat de médicament, de frais d’hospitalisation).

– Dans le cas allemand, les dépenses publiques relèvent des dépenses des assurances primaires, financées par les cotisations salariales et patronales. Les dépenses privées proviennent des assurances complémentaires, des assurances primaires privées dans le cas des hauts revenus ayant choisis de quitter le régime obligatoire, et des dépenses directes des assurés. Il est important de noter que les subventions exceptionnelles de l’Etat destinées à rééquilibrer le budget du secteur de l’assurance primaire obligatoire ne sont pas comptabilisées bien qu’elles s’élèvent à 7,5 milliards d’euros en 2010 et ont atteint 14 milliards en 2012.

– Le système néerlandais est plus complexe en terme de distinction public/privé. En effet, les dépenses publiques comprennent les cotisations patronales et la contribution solidarité de l’Etat qui alimentent toutes deux le Collège pour les Assurances Soins de Santé. Or, les cotisations patronales sont en réalité reversées, in fine, aux caisses privées choisies par les assurés. En ce sens, le financement de l’assurance de l’employé est effectué par son employeur, mais la dépense elle-même est effectuée par la caisse privée que l’employé a choisie. Ainsi, les dépenses privées ne représentent que les dépenses dans le cadre d’assurance complémentaire (effectuées par les mêmes caisses privées en charge de l’assurance primaire) et les dépenses directes des ménages.

– Le système suisse est aussi complexe, car les dépenses directes des cantons et de l’Etat sont considérées comme des dépenses publiques mais pas les dépenses des assurances privées qui sont pourtant redistribuées par un fonds de péréquation géré au niveau cantonal et fédéral et qui repose, comme nous l’avons vu, sur des critères de redistribution très peu précis. Par ailleurs, comme en Allemagne, l’Etat peut subventionner la branche en cas de déficit, et cela n’est pas comptabilisé dans la dépense. Ainsi, dans le cas suisse, la dépense privée est calculée à partir des primes versées par les assurés et de leur participation directe aux frais de soins.

Ces différences de fonds dans le classement des dépenses rendent peu pertinente la comparaison des régimes selon le caractère public ou privé de la dépense. En effet, un système très privatisé comme celui des Pays-Bas présente alors un niveau très élevé de dépenses publiques, représentant plus de 85% des dépenses totales de santé (Tableau 1). A l’inverse, la part du public dans les dépenses totales de santé suisses est sûrement sousévaluée, représentant 65% des dépenses totales.

| Dépenses publiques (% Dépenses de santé) | Dépenses de santé (% du PIB, US $ PPA) | Dépenses publiques (millions US $ PPA) | |

| France | 77,5 | 11,6 | 172 497 |

| Allemagne | 77,2 | 11,5 | 243 687 |

| Pays-Bas[[La part du public et du privé est peu pertinente en raison de la particularité du système.]] | 85,6 | 11,9 | 62 394 |

| Suisse[[Dépense des caisses privées d’assurance primaire (LaMAL).]] | 65,1 | 11,3 | 22 490 |

| Source : OCDE Eco-santé 2012, calculs P&J Conseil. | |||

Dans le cas néerlandais, la dépense publique doit être comprise à la lumière de sa particularité institutionnelle : elle représente la part de la dépense de santé financée par les cotisations et la contribution publique. En d’autres termes, elle représente tout ce qui circule dans le fonds de péréquation, ce qui signifie que les primes d’assurances privées, les assurances complémentaires et la participation directe des assurées (appelé « reste à charge ») ne représente que 15% des dépenses totales de santé. On comprend alors pourquoi il est difficile de comparer directement cette « dépense publique » avec la dépense publique française ou allemande.

Pour autant, la part des dépenses totales de santé dans le PIB est similaire dans les quatre pays, en 11,3% et 11,9%. Aussi, les différences institutionnelles n’ont pas beaucoup d’influence sur les dépenses. Conformément à l’analyse économique, il semble que les dépenses de santé sont davantage corrélées au niveau de richesse et de développement du pays qu’à l’organisation du régime d’assurance. Aussi, puisque la dépense évolue de façon similaire dans les quatre pays, une comparaison pertinente doit davantage s’intéresser aux coûts de cette dépense pour les différentes parties prenantes : secteur public, assureurs et assurés, car l’objectif économique est alors de répartir au mieux ces dépenses afin d’éviter un creusement des déficits publics, une faillite des assureurs privés et un fardeau intenable pour les assurés eux-mêmes. En effet, la qualité des soins apparaît relativement identique dans ces quatre pays, tout comme la part des dépenses de santé dans le PIB ; dès lors la question est de savoir quel système engendre le moins de coûts pour atteindre ce niveau de soins. Si l’on compare à l’Allemagne, on peut noter que la volonté de maîtriser les coûts de la santé a fait ses preuves. Depuis la réforme Schröder 2003, la dépense publique a en effet diminué, devenant pour la première fois inférieure à la dépense public française (Figure 11). Cette évolution est évidente car les réformes allemandes ont eu pour objet de désengager l’Etat au profit d’assurances publiques (et parfois privées) mises en concurrence. Néanmoins, au-delà de la baisse de la dépense publique stricto sensu cela semble indiquer que pour un même niveau de dépenses de santé, il est possible de mieux maitriser les coûts de financement de l’assurance.

")

Figure 12. Dépenses publiques (% des dépenses de santé)

+4.2. Financement des dépenses et déficits publics+

La question du financement de la dépense de santé est fondamentale pour juger de l’efficacité des régimes d’assurance. En effet, les dépenses totales, tout comme la qualité des soins, sont très proches dans les quatre pays. Pourtant, la situation financière du secteur public de l’assurance maladie diffère grandement d’un pays à l’autre. Cela peut paraître paradoxal, mais il faut comprendre que la dépense de santé ne peut directement s’assimiler à son coût. Qu’il s’agisse de consultations, d’achats de médicaments ou d’hospitalisation, il y a toujours deux types de coûts pour une même dépense en biens ou services médicaux : le premier est direct et représente les coûts immédiats de fourniture des biens et de services. C’est celui qui est souvent assimilé à la dépense. Mais il y a un second coût, « invisible » qui représente la gestion de la dépense : comment les remboursements sont effectués, comment les prestataires facturent à l’assureur avant que celui-ci n’indemnise son assuré ou comment l’assuré se fait rembourser par son assureur. L’ensemble de ces coûts «indirects » varie en fonction de l’organisation du système. En d’autres termes, la rentabilité et l’efficacité du régime sont affectées par la structure du régime. Or, il est avéré que plus un système est administratif, plus ces coûts indirects sont élevés. La multiplication des strates de décisions dans l’organigramme d’une entreprise ou d’un secteur entraine une hausse des coûts d’administration. De plus, lorsque certaines tâches administratives ne sont pas soumises à la concurrence, ou n’ont pas de perspectives de profits alignées avec l’efficacité de leur action, leur rentabilité diminue. Ce phénomène, appelé « efficience X » s’applique à tous les domaines de l’activité économique. Dans le cas de l’assurance maladie, il est évidemment présent puisque plusieurs organisations interagissent lorsqu’une dépense de soin est engagée. Dans le cas français par exemple, l’assuré ayant une consultation avec son médecin conventionné a l’impression que cette activité n’a pas de coût (ou éventuellement le surcoût de la consultation non couvert par le tarif conventionné) mais le paiement du médecin entraine des coûts administratifs dans la caisse de l’assuré. De même, le paiement des médicaments en pharmacie entraine un coût supplémentaire : le pharmacien envoie la facture à la caisse d’assurance qui rembourse l’assuré, et le cas échéant, une partie est remboursée, après envoi de la facture, par une assurance complémentaire. Plus ce type d’aller-retour entre prestataires, assureurs et assurés est important, plus le coût réel de la dépense augmente par rapport à la dépense elle-même.

C’est en partie cela qui explique l’écart entre recettes et dépenses de santé. En d’autres termes, les déficits des régimes d’assurance peuvent s’expliquer soit par des recettes trop faibles en comparaison des dépenses, soit par des coûts d’organisation trop élevés. En observant l’écart entre recettes et dépenses publiques de santé, il semble de prime abord que les recettes soient insuffisantes en France (Tableau 2). Alors que la dépense publique par personne s’élève à 2754,71 euros en 2010, la recette publique par personne est en moyenne de 2593, 75 euros, soit un déficit de 160,96 euros par personne. En Allemagne, le rapport entre dépenses et recettes apparaît plus équilibré, avec une dépense de 2967,81 euros par personne pour une recette de 2953,99 euros, soit un déficit faible de 13,82 euros par personne. Aussi, une première interprétation amènerait à conclure qu’il faut augmenter les recettes publiques en France pour limiter le déficit de l’assurance maladie.

| Dépenses publiques par capita (US $ PPA) | Recettes publiques par capita (US $ PPA) | Solde (déficit) par capita | |

| France | 2754,71 | 2593,75 | -160,96 |

| Allemagne | 2967,81 | 2953,99 | -13,82 |

| Pays-Bas[[Les recettes publiques ainsi que le déficit ne peuvent être calculées en raison de la particularité du système.]] | 3755,21 | nd | nd |

| Suisse | 2873,13 | 2916,24 | 43,11 |

| Source : OCDE Eco-santé 2012, calculs P&J Conseil. | |||

A cet égard, il est vrai que le déficit français est abyssal en comparaison des déficits des autres pays observés (Figure 12). En 2010, il atteignait 11,6 milliards d’euros en France contre 1,4 milliards d’euros en Allemagne. Et même en observant les résultats d’avant crise (car les dépenses ont tendance à augment en période de crise économique[[OCDE. (2011). Health at a glance 2011: OECD Indicators. OECD publishing.]]), la situation allemande est nettement plus favorable, tout comme la situation néerlandaise, qui a vu son déficit nettement baissé depuis 2006 avant de revenir quasiment à l’équilibre depuis 2009. Néanmoins, la situation allemande est trompeuse car la hausse des dépenses de santé depuis 2010 est couverte par une subvention exceptionnelle du gouvernement, qui n’est pas directement prise en considération dans les statistiques de l’OCDE. Ainsi, l’excédent de 3 milliards, observé par la branche maladie allemande en 2012, masque une subvention de 14 milliards d’euros de la part du gouvernement, c’est-à-dire deux fois plus que la subvention en vigueur au cours des années précédentes.

Cette observation semble elle aussi aller dans le sens d’un manque de recettes publiques en France. En effet, si l’écart des soldes publics d’assurance maladie en France et en Allemagne ne s’explique que par le montant des subventions (subventions rendues possibles par des finances publiques globalement meilleures outre-Rhin), cela signifie donc, à dépenses équivalentes, les recettes sont plus élevées en Allemagne. Pourtant, lorsqu’on observe le financement de la santé dans les quatre pays, il apparaît que les recettes publiques sont importantes en France, presque aussi élevées qu’en Allemagne et près de deux fois plus grandes qu’aux Pays-Bas. Aussi, il n’est pas possible de conclure que seules les recettes publiques expliquent la situation plus mauvaise de la France par rapport à l’Allemagne et aux Pays-Bas.

")

Figure 13. Solde de l’assurance maladie (milliards €)

Dans le modèle français, les cotisations patronales et salariales s’élèvent à 13,55% du salaire contre 15,5% en Allemagne et seulement 7,75% aux Pays-Bas (Tableau 3). De plus, certaines taxes alimentent aussi l’assurance maladie (une partie des taxes destinées au financement de la sécurité sociale dont l’assurance maladie est une branche principale). Il apparaît donc que le déficit n’est pas uniquement lié à la faiblesse des recettes publiques puisque celles-ci sont bien plus élevées en France qu’aux Pays-Bas. Par ailleurs, il est important de noter que d’une manière générale, les assurés français contribuent moins à la dépense que les assurés des autres pays. En effet, les assurés allemands paient en moyenne 517 dollars (en parité de pouvoir d’achat) pour les biens et services médicaux alors qu’ils ne paient que 289 dollars en France. Aux Pays-Bas et en Suisse, les assurés doivent aussi s’acquitter d’une prime d’assurance, ce qui augmente leur contribution. Dans le cas Suisse, la prime est très élevée, en moyenne 2980 dollars par an, et s’ajoute au reste à charge des assurés qui représente environ 1325 dollars. Ainsi, plus que les recettes publiques, c’est la question du financement total des dépenses qui est importe. Comparativement à l’Allemagne, où les assurés ne paient pas de prime, la France impose un fardeau très faible sur les assurés, c’est-à-dire que ces derniers ne contribuent pas directement à la dépense. Ce faisant, les assurés ignorent le coût réel du fonctionnement du système et sont donc très faiblement incités à maîtriser les coûts du régime d’assurance.

Cette situation française implique alors deux risques ou défaillances :

– Premièrement, les assurés ne prennent pas en compte l’écart qui existe entre les dépenses de santé et le coût de leur gestion. En conséquence, les coûts administratifs peuvent augmenter rapidement sans que les assurés ne s’en aperçoivent, ce qui aura pour effet d’accroître les déficits pour un même niveau de dépenses totales de santé. En observant l’évolution des coûts administratifs des systèmes de santé des quatre pays, il apparaît clairement que la France n’est pas parvenue à les limiter alors que les réformes allemandes et néerlandaises ont contribué à améliorer la gestion des régimes (Figure 13). En dépit des hausses des coûts de fonctionnement durant la crise, les Pays-Bas ont réduit de plus de 3% leurs coûts administratifs sur la période 2001-2010. Et avant crise, la baisse des coûts avait été de près de 10% aux Pays-Bas et de 3% en Allemagne. Dans le même temps, la France n’a jamais réussi à réduire ses coûts, qui représentent en moyenne 4% des dépenses totales de santé. Ainsi, le poids des procédures administratives apparaît comme un facteur important dans le déficit du régime français, et cela d’autant plus que les assurés ne peuvent les percevoir en raison de leur faible contribution directe aux dépenses.

")

Figure 14. Evolution des coûts administratifs de santé (base 100 en 2001)

– Deuxièmement, le financement du régime français pèse principalement sur les employeurs, ce qui entraine une augmentation du coût du travail imputable à l’assurance santé. Bien que cela n’entre pas directement dans la problématique du coût de la santé, il est clair que le choix d’un système de santé a donc des répercussions en terme de coûts du travail et donc en partie en terme de compétitivité. Avec des cotisations patronales de 12,8%, les employeurs français font donc face à un surcoût de 70% par rapport à leurs homologues allemands et néerlandais, directement imputables à la santé. Cela signifie que des réformes analogues à celles mises en place par l’Allemagne ou les Pays-Bas auraient un double bénéfice : réduire les déficits publics tout en diminuant le fardeau sur le coût du travail.

| France | Allemagne | Pays-Bas | Suisse | |

| Contribution patronale (% du salaire brut) | 12,8 | 7,3 | 7,75[[En théorie, la contribution est partagée à part égale entre l’employeur et l’employé, mais l’employeur doit indemniser l’employé pour la somme dépensée. En conséquence, la contribution est uniquement patronale.]] (3,875) | – |

| Contribution salariale (% du salaire) | 0,75 | 8,2 | (3,875) | – |

| Prime (US $ PPA) | 1293[[La prime moyenne est de 1100 euros en 2012.]] | 2980[[La prime moyenne est de 4488 francs suisses en 2012.]] | ||

| Paiement direct (US $ PPA) | 289,7 | 517,7 | 262,2 | 1325,2 |

| Taxes | Part de CSG (7,5%) et CRDS (0,5%) | Variable selon les cantons | ||

| Sources : calculs P&J Conseil, chiffres Cleiss 2012 ; Eurostat. (2013). Taxation trends in the European Union. Eurostat. ; Schäfer, W., Kroneman, M., & Boerma, W. (2010). The Netherlands: Health System Review. World Health Organization. ; Trésor Direction Générale. (Août 2012). Comparaison France-Allemagne des systèmes de protection sociale. Les Cahiers de la DG Trésor. ; Vasselle, A., & Cazeau, B. (15/07/2008). Rapport d’information de la commission des Affaires Sociales sur le système de santé aux Pays-Bas. Sénat. ; van de Ven, W., & Schut, F. (2008). Universal Mandatory Health Insurance in the Netherlands: A Model for the United States. Health Affairs , 27 (3), 771-781. | ||||

+4.3. Répartition des dépenses de santé+

La faible incitation à la maîtrise des coûts est liée à la faible participation directe des assurés. Ce phénomène d’aléa moral résulte du fait que les assurés, ne percevant pas directement l’impact de leur comportement sur les coûts de gestion de l’assurance, n’ont pas d’intérêt à réduire leur consommation de biens et services de santé. Aussi, la faible participation des assurés se cumule à la complexité administrative et renforce ses coûts. En d’autres termes, la faible participation des assurés a un impact d’autant plus important que le poids de l’administration est lui même élevé. Le cas français combine ces deux aspects, et c’est ce qui explique son déficit. En effet, le reste à charge est faible aux Pays-Bas (262 dollars), mais cela est compensé par le fait que les assurés paient une prime d’assurance (qui varie en fonction de leur comportement) et une franchise dès lors qu’ils font appel à l’assurance (la franchise est de 165 euros au minium). A l’inverse, les Allemands ne paient pas de prime et de franchise mais débourse directement des sommes plus élevées qu’en France (517 dollars contre 289 dollars). Ainsi, la France a une position ambiguë car ni le reste à charge, ni la franchise ne joue un rôle de modérateur du comportement des assurés. Ce manque de responsabilisation des assurés entraine donc une augmentation des dépenses qui provoquent une multiplication des interactions entre les administrations des caisses d’assurances et les prestataires de services de santé.

En observant la participation des assurés pour les différents services de santé, on remarque qu’en dépit des évolutions du système français, le reste à charge reste faible en comparaison des autres pays (Tableau 4). Mis à part le copaiement pour les soins hospitaliers (16 euros par jour), le reste à charge des français est toujours inférieur à celui des autres pays. La Suisse a une position « extrême » dans la participation des assurés tant le reste à charge est élevé. Cela s’explique par le fait que les assureurs très réglementés ne prennent pas en charge certaines dépenses, notamment celles entrainant des coûts de gestion élevés. Cette position s’explique par le fait que les assureurs suisses n’ont pas le droit de faire du profit sur l’assurance primaire et ne peuvent pas compenser la faible rentabilité de certains services par l’assurance complémentaire, les deux catégories étant légalement distinctes et trop réglementées pour favoriser l’émergence d’un marché de l’assurance complémentaire à l’échelle fédérale, seule échelle suffisamment importante pour permettre des économies d’échelle et une restructuration du secteur. Le cas allemand, proche du fonctionnement français en ce qui concerne le financement, repose davantage sur la responsabilisation des assurés. Les consultations médicales font l’objet d’un ticket modérateur de 10 euros par trimestre, quel que soit la fréquence des consultations. De plus, le remboursement des consultations de spécialistes est subordonné à la prescription d’une visite par un médecin généraliste. Ainsi, le généraliste est réellement le « gate keeper » du système, ce qui évite toute tentation de multiplier les consultations de spécialistes – plus coûteuses – lorsque cela n’est pas médicalement nécessaire. De même, l’achat de médicament entraine obligatoirement une dépense de la part de l’assuré ; ce dernier doit débourser 5 euros au minium, puis 10% de la dépense si celle-ci excède 5 euros.

| Soins hospitaliers | Consultations généralistes | Consultations spécialistes | Médicaments | Franchise | |

| France | Copaiement 16€/jour (si coût 91€) | TM 30% | TM 30% | TM 0-85% | Non |

| Allemagne | Copaiement 10€/jour | 10€/trimestre | 0 si prescription MG | 5€ + TM 10% | Non |

| Pays-Bas | 0 | 0 | 0 | Prix de référence | 165€ – 625€ |

| Suisse | Copaiement 6,2€/jour | TM 10% | TM 10% | TM 10-20% | 187€ – 1543€ |

| Source : Chambaretaud, S., & Hartman, L. (2007). La participation des patients aux dépenses de santé dans cinq pays européens. Haute Autorité de Santé. | |||||

Dans le cas néerlandais, la responsabilisation s’opère aussi, bien que différemment : c’est la franchise qui joue alors le rôle de modérateur. En deçà de 165 euros de dépenses, l’assuré a intérêt à supporter lui-même le coût de sa consommation de santé, ce qui limite l’incitation à recourir au régime d’assurance lorsque les besoins sont faibles, et cela réduit donc les interactions entre les caisses et les prestataires, diminuant donc les coûts administratifs.

Face à la faible responsabilisation des assurés français, les pouvoirs publics ont historiquement eu tendance à réduire la gamme de services fournis par l’assurance primaire. Cela a eu pour conséquence d’accroître la demande d’assurance complémentaire et supplémentaire en France. En effet, face à la réduction des remboursements par le régime général, et en raison du faible « reste à charge » des assurés, les Français ont été grandement incités à souscrire à des assurances complémentaires et le marché de l’assurance complémentaire et supplémentaire s’est donc développé plus fortement qu’ailleurs.[[OCDE. (2011). Health at a glance 2011: OECD Indicators. OECD publishing.]] Ainsi, on observe que la part des dépenses d’assurances complémentaires et des dépenses directes des assurés est en réalité plus élevée en France qu’aux Pays-Bas. Seule la Suisse possède une part plus élevée, en raison du reste à charge extrêmement important (Figure 14).

")

L’assurance complémentaire et le reste à charge représentent 28% des dépenses de santé en France (comme en Allemagne), soit 2,5% du PIB. Aux Pays-Bas, elles représentent 16% des dépenses de santé (1,6% du PIB). Ainsi, bien que le reste à charge soit faible en France, les dépenses privées sont plus importantes qu’aux Pays-Bas, en raison d’un recours plus importants aux assurances complémentaires qui tient notamment à la volonté de l’Etat de réduire les montants des remboursements. Or cette solution n’est pas efficace d’un point de vue économique puisque les déficits demeurent importants. La solution néerlandaise semble plus efficace car elle a permis de réduire les déficits publics sans pour autant entrainer de hausses du reste à charge des assurés. En effet, depuis la réforme de 2006, le reste à charge a même diminué aux Pays-Bas, devenant inférieur à celui des assurés français (Figure 15).

Le reste à charge des assurés est inférieur à 6% des dépenses de santé aux Pays-Bas, alors qu’il représente 8% des dépenses de santé en France, 13% en Allemagne et 25% en Suisse. La Suisse apparaît donc comme un système très coûteux pour les assurés et relativement inefficace financièrement, notamment en raison de l’absence d’incitation des assureurs à maîtriser leurs coûts puisqu’ils ne peuvent faire de profits et sont rétroactivement indemnisés en cas de dépenses trop importantes (ceci étant lié à l’inefficacité de ses fonds de péréquation). En revanche, les Pays-Bas semble avoir adopté un système efficace ; peu coûteux pour les assurés et permettant de réduire les déficits publics.

")

Figure 16. Participation directe des ménages (% des dépenses de santé)

La plus grande efficacité du système néerlandais tient au fait que les assureurs primaires privés sont réellement en concurrence, ce qui les incite à couvrir une large gamme de services à un coût limité. De ce fait, l’Etat peut se désengager sans que le vide laissé ne soit compensé par un développement du marché des assurances complémentaires, ou par un accroissement des dépenses directes des assurés. Par ailleurs, le fait que les assureurs puissent assumer en même temps la fonction de couverture primaire et de couverture complémentaire simplifie les procédures administratives, tout comme le fait que les assureurs puissent négocier directement les conventions avec les prestataires de soins. En conséquence, le financement des dépenses de santé se fait presque totalement par l’assurance primaire (Figure 16).

Figure 17. Répartition des dépenses de santé

L’assurance primaire (appelée « publique » sur la figure 16), représente 85,7% des dépenses de santé aux Pays-Bas. Le recours aux assurances complémentaires est faibles (elles représentent 5,2% des dépenses), ce qui signifie que la couverture primaire est considérée comme efficace par les assurés. En France, la couverture complémentaire représente 18,1% des dépenses, et sa part est en augmentation (13,1% en 2003). Cette évolution, opposée à celle des Pays-Bas, est liée à la réduction des remboursements par l’assurance primaire. Il est donc plus nécessaire de recourir à de l’assurance complémentaire en France qu’en Allemagne ou aux Pays-Bas. A cet égard, 94% des Français possèdent une complémentaire en raison de l’insuffisance des remboursements par l’assurance primaire. Les complémentaires sont moins répandues en Allemagne (30%). En Suisse et aux Pays-Bas, le taux de remboursement ne s’avère pas être problématique, en revanche certains soins ne font pas partie des services fournis par l’assurance primaire, ce qui implique d’être couvert pas une assurance supplémentaire. Ainsi, 90% des Néerlandais ont une couverture supplémentaire, et seulement 30% des Suisses, du fait d’une réglementation forte qui limite le développement de ces assurances.[[OCDE. (2011). Health at a glance 2011: OECD Indicators. OECD publishing.]] Ces deux types d’assurance ne doivent pas être assimilés car leur logique est différente : la complémentaire couvre la part des dépenses de soins non pris en charge par l’assurance primaire mais dont le service est pourtant assuré. L’assurance supplémentaire couvre les dépenses pour des soins non assurés par l’assurance primaire. Aussi, dans le cas néerlandais où l’assurance primaire prend en charge une grande partie des services de santé, l’assurance supplémentaire relève de soins particuliers nécessaires dans des situations relativement inhabituelles. De ce fait, les coûts administratifs liés à la coexistence des assurances supplémentaires et primaires sont plus faibles que ceux résultant de la coexistence d’assurances complémentaires avec des assurances primaires.

Par ailleurs, le net recul de l’assurance supplémentaire aux Pays-Bas (notée « assurance privée » sur la figure 16) met en évidence le fait que la concurrence entre assureurs primaires privés a contraint les assureurs à élargir la gamme de services couverts dans les contrats primaires. Cela a eu pour conséquence d’agrandir le marché primaire de l’assurance maladie et de réduire le reste à charge des assurés. En d’autres termes, la mise en concurrence des assureurs a simplifié le fonctionnement global du système d’assurance maladie : moins d’interactions administratives, une meilleure couverture et une plus grande responsabilisation des assurés.

+4.4. Coût total des dépenses de santé+

Les statistiques précédentes semblent montrer que le système néerlandais est plus efficace que les autres, et plus particulièrement que le régime Français et le régime Suisse. Pour un même niveau de dépenses de santé et pour une qualité équivalente voire supérieure (notamment dans le cas des soins dentaires mais aussi concernant le taux de satisfaction des assurés), les coûts administratifs des Pays-Bas sont plus faibles qu’ailleurs. Le reste à charge des assurés est limité et l’incitation à limiter les dépenses fonctionne correctement. Pour autant, on peut s’interroger sur le coût total du système. Ces données ne sont pas directement accessibles en raison des différences importantes entre les régimes de soins. En cumulant l’ensemble des dépenses publiques et privées, ou dans le cas des Pays-Bas et de la Suisse, l’ensemble des dépenses publiques, des assurances primaires privées et des assurances supplémentaires, on peut en déduire le coût total de santé par capita. Les dépenses totales de santé, rapportées au pouvoir d’achat des assurés dans leur pays, montrent que la dépense par tête est plus élevée aux Pays-Bas qu’en France, et qu’elle est la plus élevée en Suisse (Tableau 5).

| Dépenses de santé/capita (US $ PPA) |

PIB/capita (US $ PPA) |

Dépenses de santé dans le pouvoir d’achat (%) | |

| France | 4186,7 | 35133 | 11,92 |

| Allemagne | 3834,6 | 39518 | 9,70 |

| Pays-Bas | 4726,5 | 42838 | 11,03 |

| Suisse | 5269,6 | 51224 | 10,29 |

| Source : OCDE Eco-santé 2012, calculs P&J Conseil. | |||

La dépense par tête atteint 5269 euros en Suisse contre 4726 euros aux Pays-Bas et 4186 euros en France. L’Allemagne a la dépense la plus faible avec 3834 euros par tête. Néanmoins, cet indicateur n’est pas suffisant car il ne prend pas en considération la richesse par personne. Ainsi, en rapportant la dépense individuelle au PIB par tête, on observe alors que la part de la dépense dans le pouvoir d’achat est plus élevée en France que dans les trois autres pays. Alors que les Allemands consacrent 9,70% de leur pouvoir d’achat à la santé, les Français y consacrent près de 12%, soit plus de 2 points de plus qu’en Allemagne, 1,6 point de plus qu’en Suisse et près de 1 point de plus qu’aux Pays-Bas. Le fardeau de la dépense de santé est donc plus élevé en France qu’ailleurs. La raison pour laquelle ce poids n’est pas ressenti a déjà été évoquée : le reste à charge est faible en France et le financement pèse davantage sur les employeurs, ce qui rend le financement relativement indolore par rapport aux cas suisse ou néerlandais, dans lesquels la contribution est soit directe, soit par l’intermédiaire d’une prime et d’une franchise, ce qui implique toujours une dépense facilement observable. Ainsi, l’image de « gratuité » des soins en France masque en réalité un coût plus élevé qu’ailleurs. Le fait que ce coût ne soit pas directement observé, ou imputable à l’assuré ne doit pas cacher son importance. Comme nous l’avons observé précédemment, la complexité administrative du régime français, tout comme les mécanismes de financement qui passent par des cotisations et des impôts, sont en partie responsables de la hausse des dépenses de santé. Aussi, pour obtenir une évaluation précise du coût réel du régime de santé, il est nécessaire d’observer ce que paient réellement les assurés dans chaque pays. En effet, les statistiques précédentes ont montré que la dépense de santé pèse davantage sur le pouvoir d’achat des Français que sur celui des Allemands ou des Néerlandais. Pour autant, elles n’ont pas encore permis d’évaluer ce que payent directement et indirectement les assurés. Cette dernière observation est fondamentale pour déterminer l’efficacité de chaque régime et anticiper l’évolution des déficits. Ce faisant, il sera possible de prévoir l’évolution des régimes.

En prenant le salaire médian brut d’un employé de chaque pays, il est possible de déterminer le coût total de santé qu’il supporte réellement. Les cotisations patronales et salariales sont prises en considération, car la théorie économique a développé un consensus sur le fait que les cotisations patronales sont en dernier ressort supporté par l’employé à travers une baisse de son salaire. Par ailleurs, les primes d’assurance en Suisse et aux Pays-Bas ont été prises en considération selon le montant moyen de la prime dans le pays. Enfin, le reste à charge a été intégré dans le calcul. Le Tableau 4 présente les résultats, en euros pour l’année 2010.