La crise sanitaire a mené, en 2020, à une contraction sans précédent du PIB en temps de paix : -8,7%. Les finances locales ont été victimes d’un effet ciseau lié à la baisse de leurs ressources, notamment l’effritement des revenus tirés de la fiscalité affectée et de la hausse des dépenses du fait de la pandémie. 2020, qui devait être une année de consolidation des finances locales a en fait été une année de fragilisation.

Vue d’ensemble

En 2020, les dépenses des collectivités locales progressent de 1,4% pour atteindre 191,9 Mds€, mais cette hausse modérée masque le transfert du financement de l’apprentissage aux branches professionnelles (-1,6 Mds€ de dépenses pour les régions). Hors cet impact, l’augmentation est de 2,2%. Si l’on en excepte toutefois les dépenses liées à la crise, elle se limite à 1,2 %, dans le strict respect du pacte de Cahors, une démarche qui depuis 2017 associe l’Etat et les collectivités dans la maîtrise des dépenses publiques.

Les frais de personnel, à 67,9 Mds€ (35% des dépenses courantes), enregistrent une progression similaire à celle de l’année précédente (+ 1,5%, contre 1,6%). Le gel du point d’indice de la fonction publique et la diminution du recours aux contrats aidés ont contribué à la maîtrise de la dépense : l’ont augmentée, en revanche, le maintien du salaire des fonctionnaires absents (par le mécanisme d’autorisation spéciale d’absence), la rémunération de remplaçants, le versement de primes exceptionnelles.

De leur côté, les recettes de fonctionnement diminuent de 2 % à 224,1 Mds€, soit une moins-value de 4,5 Mds€. Le produit des impôts et des taxes, hors impact du transfert de la compétence d’apprentissage, diminue de 0,8%, soit une contraction de 1,2 Mds€. Les impôts reposant sur des valeurs locatives conservent un rendement dynamique : ainsi la TFPB (taxe foncière sur les propriétés bâties) à 35,1 Mds€, la TEOM (taxe d’enlèvement des ordures ménagères) à 6,8 Mds€, la CFE (cotisation foncière des entreprises) à 8,1 Mds€.

En revanche, le rendement des autres impôts diminue tels que les droits de mutation à titre onéreux (DMTO, -10 %), le versement mobilité (-12%) et la part de TVA des régions (-9 %). Courbe descendante, aussi, pour les produits des services, de – 10,4% à 15,8 Mds€.

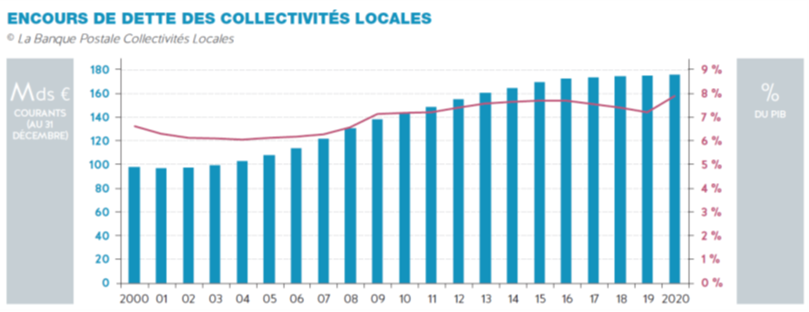

L’épargne brute des collectivités enregistre une baisse historique de 18,1 % à 32,2 Mds€, qui atteint même 31,1% pour l’épargne nette à 15,8 Mds€. Contrairement aux années précédentes, l’épargne nette ne serait donc plus le moyen de financement le plus important : elle ne représente que 28% des dépenses d’investissement, contre 39% pour les recettes de même nature et 31% pour l’emprunt. L’encours de la dette des collectivités s’élève quant à elle à 176,1 Mds€, en augmentation de 0,6%. Toutefois, eu égard à la récession économique, le poids de celle-ci rapporté au PIB grimpe à 7,9%. Depuis 2000, l’encours de la dette rapporté au PIB a presque doublé.

Différentes strates de collectivités

Les régions enregistrent un recul de 8% de leurs recettes de fonctionnement à 27 Mds€ (qui s’explique en partie par le transfert de la compétence formation aux branches professionnelles) et un repli de 9,7% de leurs recettes fiscales. Les dépenses de personnel (4,2 Mds€) augmentent de 2,4% et les charges à caractère général (4,1 Mds€) de 9,4 %, surtout à cause des achats de matériel de protection sanitaire. Les dépenses d’intervention (13,1 Mds€) sont en retrait de 7,1% et les dépenses d’investissement (12,6 Mds€), en hausse de 13,8%. L’encours de la dette des régions croît de manière inédite, de 4,9% à 29,4 Mds€.

Les départements sont victimes d’une hausse des dépenses d’action sociale, cumulée à la chute brutale des DMTO. Les dépenses de fonctionnement (58,1 Mds€) et les dépenses de personnel (12,2 Mds€), croissent respectivement de 2,5 et 2,2 %. Les dépenses d’intervention, composées à 80% du versement de prestations sociales, progressent de 2,4% pour atteindre 40,6 Mds€. Parallèlement, les recettes de fonctionnement (64,8 mds€) et les recettes fiscales (47,3 Mds€) diminuent de 1,6% et les emprunts sont en hausse de 22%, dont 600 M€ d’avance de DMTO consentie par l’État.

Les communes s’en sortent mieux, même si certaines recettes diminuent brutalement. Les recettes de fonctionnement (85,1 Mds€) sont en repli de 0,6%, mais celles des produits des services, du domaine et des ventes (5,9 Mds€) décroissent drastiquement de 10,2 %. Les recettes fiscales, en baisse de 0,4%, sont prises sous les influences croisées du dynamisme des impôts fonciers et de la baisse des DMTO (-10%), de la taxe de séjour (-40%), de la taxe sur les remontées mécaniques (-20%), de l’octroi de mer et de la taxe sur les carburants (-20%), ainsi que de la taxe sur la consommation finale d’électricité.

En somme, d’une manière générale, on peut observer un ralentissement des dépenses de fonctionnement en trompe l’œil, couplé à des recettes en baisse, produit des impôts comme recettes tarifaires. Toutefois, la crise a été un bon prétexte pour enterrer le pacte de Cahors : si les collectivités sont prises entre deux feux, baisse des recettes et hausse des dépenses, cette conjoncture alarmante ne fait que révéler des années et des années d’augmentation de la dépense publique locale et des frais de fonctionnement des collectivités. Une gabegie de clocher qui n’est pas près de s’arrêter.

5 commentaires

Les finances locales à l’épreuve de la crise sanitaire ou les faiblesses structurelles d’un modèle de « gabegie de clocher »

La multiplication des strates n’a apporté aucun des bénéfices attendus mais uniquement un accroissement spectaculaire des effectifs de la fonction publique

Et si on tirait la leçon de ses errements et on supprimait les strates ajoutées qui n’ont rien ou peu apporté

Les régions et les communautés de communes

Les finances locales à l’épreuve de la crise sanitaire ou les faiblesses structurelles d’un modèle de « gabegie de clocher »

Comment se nomme un Pays qui autorise élus et hauts fonctionnaires à dépenser l’argent des contribuable sans rendre des comptes et encore à garantir sur leurs biens ces dépenses. Ignorent-ils les articles 14 & 15 de la déclaration des Droits de l’Homme et du Citoyen ? Le Vol ce n’est pas la propriété mais la LOI !!

Les finances locales à l’épreuve de la crise sanitaire ou les faiblesses structurelles d’un modèle de « gabegie de clocher »

Bonjour, auxquelles vont s’ajouter les taxes dites écologiques, mais comprendre éscrologique, qui double quasiment le montant de la TVA sur les factures énergétiques. Ceci, sans parler des malus rédhibitoires de 50 000 € à partir de 2023. Un article complet sur les malus, super malus, extra malus, malus au poids, puis interdiction, mériterait sa place ici. Merci

Les finances locales à l’épreuve de la crise sanitaire ou les faiblesses structurelles d’un modèle de « gabegie de clocher »

Je témoigne en tant que lanceur d’alerte. Depuis 3 ans j’informe les autorités territoriales de fautes lourdes de la part du Conseil municipal de ma commune. Il y a manifestement « prise illégale d’intérêts », « favoritisme » et « détournement de fonds publics ». 2 familles essaient de s’emparer de notre village en délibérant sur l’attribution de logements appartenant à la commune et financés par des fds publics. La première adjointe a habité gracieusement un de ces logements et a procédé à l’élaboration du PLU l’année dernière. Elle propose encore la construction de nouveaux logements dans un village de moins de 500 habitants, sans aucune commodité, ni emplois, ni employabilité (NEET). Les élus n’ont jamais expliqué à la population quelles personnes ils voulaient loger et pourquoi ? Vraisemblablement pour leurs familles et amis…. Où est l’intérêt général ?

La Préfecture des Alpes de Haute Provence ne réagit pas.

Les finances locales à l’épreuve de la crise sanitaire ou les faiblesses structurelles d’un modèle de « gabegie de clocher »

Vous voulez du résultat. Revenons à la gestion des communes des années 1960. Supprimons toutes les institutions totalement inutiles (comme l’ARS ou les communautés de communes) et revenons à une gestion plus simple et plus saine avec la possibilité pour TOUT CITOYEN de contrôler la bonne utilisation de nos impôts et le bon fonctionnement de nos communes. Les journalistes pourraient enfin être d’un grand secours pour dénoncer publiquement les abus de tel ou tel élu. Une France propre en quelque sorte.