L’impôt sur le revenu est devenu illisible. Les revenus les plus élevés sont surimposés sous réserve de très nombreuses niches dont profitent d’autant plus les foyers qu’ils sont plus riches. Les taux d’imposition supérieurs, jusqu’à 49% avec la surtaxe Fillon, découragent l’activité et favorisent sans cesse la création de niches supplémentaires sous les pressions catégorielles. Au niveau des revenus les plus bas les mesures de dégrèvement et décote se sont multipliées de telle façon que le calcul de l’impôt est devenu opaque. A l’inverse, la CSG, malgré quelques différences de taux est encore un outil simple portant sur tous les revenus, quasiment sans exception ni distorsion. Il est possible d’envisager un système permettant de fusionner l’impôt sur le revenu et la CSG de façon à profiter de la simplicité et du rendement de celle-ci tout en conservant le principe de progressivité ancré dans la tradition française.

Il est proposé de regrouper dans un unique impôt la CSG, avec ses taux actuels, qui seraient augmentés d’un taux uniforme de 15% applicable au-dessus d’une franchise de 17 000€ par part sur le revenu net, sans abattement ni exonération, des revenus du foyer. L’assiette de cet impôt regroupant CSG et impôt sur le revenu serait celle de la CSG.

Le rendement de l’impôt serait équivalent à celui de la CSG augmenté du produit de la nouvelle imposition à 15% au-delà de 17 000€ par part, soit un rendement complémentaire de 89Md€ à comparer au produit brut actuel de l’impôt sur le revenu attendu pour 2017 de 78Md€, représentant un gain de 11 md€. C’est possible grâce à l’extension de l’assiette de l’impôt sur le revenu à celle de la CSG.

Ce nouvel impôt serait modéré et modérément progressif, simple, juste et efficace. Aucun contribuable ne paierait plus qu’il ne paye aujourd’hui. Il remobiliserait les énergies de ceux qui veulent entreprendre et travailler. Il dégagerait des marges budgétaires.

Une telle réforme pourrait être faite sans pénaliser quiconque et atténuerait la charge des mesures d’augmentation de CSG envisagées aujourd’hui pour financer diverses exonérations de cotisations.

L’impôt sur le revenu

Pour 2017, le projet de loi de finance estime les recettes brutes de l’impôt sur le revenu à 78 328 000 000 euros et les recettes nettes à 73Md€ après prise en compte de 33Md€ d’avantages divers (non compris les quotients familial et conjugal) accordés à de nombreuses catégories de contribuables et dénommés « dépenses fiscales » dans le jargon budgétaire ou plus simplement niches fiscales.

L’impôt sur le revenu est perçu principalement sur les traitements, salaires, pensions et retraites, mais après divers aménagement, déduction et autres avantages qui réduisent sensiblement l’assiette de taxation.

Les revenus sont imposés par part, c’est-à-dire après division du revenu du foyer par le nombre de parts qu’il représente, soit pour l’essentiel une pour chacun des parents, une demie pour chacun des deux premiers enfants au foyer et une part pour les suivants, sous réserve de diverses dérogations. Chaque part est imposée selon le barème progressif ci-après avant que le résultat ainsi obtenu par part soit multiplié par le nombre de parts pour obtenir le montant de l’impôt du foyer.

Barème progressif pour les revenus perçus en 2017

En réalité, l’impôt sur le revenu n’est pas payé à partir de 9710€ par part car un mécanisme de réduction de l’impôt dû par les ménages modestes, correspondant à une double « décote », repousse en fait le seuil d’imposition jusqu’à un revenu de 14 500€. L’impôt après première décote est encore réduit de 20% au-dessous de 18 500€ et d’un taux compris entre 0 et 20% pour les revenus imposables compris entre 18 500 et 20 500€[[ Cf. Lefebvre, Memento 2290 Les contribuables dont le revenu fiscal de référence est inférieur à 20 500 € pour la première part de quotient familial (célibataires, divorcés, séparés ou veufs) et à 41 000 € pour les deux premières parts (couples mariés ou pacsés, soumis à une imposition commune), majorés de 3 700 € (ou 1 750 €) par demi-part (ou quart de part) supplémentaire bénéficient d’une réfaction d’impôt sur le montant de leur impôt brut après application, le cas échéant, de la décote.

Cette réfaction est égale à 20 % du montant de cet impôt pour ceux d’entre eux dont le revenu fiscal de référence n’excède pas 18 500 € (célibataires, divorcés, séparés ou veufs) et 37 000 € (couples mariés ou pacsés soumis à une imposition commune), limites l’une et l’autre majorées selon les modalités susvisées.

Au-delà de ces limites, le taux de la réfaction devient dégressif et est égal à 20 % multiplié par le rapport suivant Plafond du revenu fiscal de référence ouvrant droit à l’allègement – Revenu fiscal de référence du foyer fiscal /

2 000 € (célibataires, divorcés, séparés ou veufs) ou 4 000 € (couples mariés ou pacsés, soumis à une imposition commune)]].

Le système de l’impôt sur le revenu est complexe et il conduit à concentrer l’impôt sur un petit nombre de contribuables à des taux fortement progressifs. Seuls 45,5% des foyers fiscaux payent l’impôt sur le revenu et les 10% des foyers les plus riches acquittent 70% de l’impôt sur le revenu ou encore 50% du produit consolidé IR/CSG. Ce système crée des désincitations au travail et à la créativité.

Les familles modestes ne sont pas pour autant épargnées par les charges fiscales et sociales puisque selon l’étude OCDE 2017 sur « les impôts sur les salaires », en 2016, le coin fiscal (qui correspond au montant total des impôts sur les revenus du travail versés par les salariés et les employeurs, diminué des prestations familiales reçues, en pourcentage des coûts de main d’œuvre pour l’employeur) le plus élevé au sein de l’OCDE pour les familles comptant deux enfants et un seul apporteur de revenu rémunéré au salaire moyen était celui de la France (40.0 %). La Belgique, la Finlande, la Grèce, l’Italie et la Suède enregistraient des coins fiscaux compris entre 38 % et 40 %. C’est en Nouvelle-Zélande que le coin fiscal était le plus faible pour ces familles (6.2 %), suivie du Chili (7 %), de l’Irlande (8.3 %) et de la Suisse (9.1 %). La moyenne pour les pays de l’OCDE était de 26.6 %. Pour les familles ayant deux enfants et les deux

parents recevant un salaire, l’un représentant le salaire moyen et l’autre 67% du salaire moyen, le France est la plus imposée après la Belgique.

La réalité est que les aides fiscales, qui ont été importantes, ont été peu à peu remplacées par des aides sociales, mais celles-ci, souvent versées sous conditions de ressources, n’ont pas remplacé les aides fiscales qui existaient antérieurement pour les familles moyennes. Celles-ci souffrent donc particulièrement de la fiscalité française tandis que les ménages dont les revenus sont les plus élevés sont aussi ceux qui profitent le plus du maquis fiscal.

Parallèlement, et pour simplifier notre système de prélèvements fiscaux et sociaux, deux réformes importantes sont toujours en discussion : la fusion de la CSG et de l’impôt sur le revenu d’une part et, plus récemment, le prélèvement de l’impôt sur le revenu par retenue à la source. Un même mouvement pourrait sans doute achever les deux réformes souhaitées en même temps.

La CSG

Le taux de la CSG est fixé à :

• 8,2 % sur les revenus du patrimoine et les produits de placement ;

• 9,5% sur les produits des jeux ;

• 7,5 % sur les revenus d’activité (salaires et revenus non salariaux) ;

• 6,6 % sur les pensions de retraite et d’invalidité ;

• 6,2 % sur les allocations de chômage, les indemnités d’activité partielle et les indemnités journalières de sécurité sociale versées en cas de maladie, maternité ou accident ;

• 7,5 % sur les allocations de préretraite ou de cessation anticipée d’activité ; étant spécifié que par exception, les allocations versées aux bénéficiaires dont la préretraite ou la cessation anticipée d’activité a pris effet avant le 11-10-2007 se voient appliquer le taux réduit de 6,6 %.

Le taux de CSG sur les revenus de remplacement peut être ramené à 3,8 % dans certains cas voire bénéficier d’exonérations.[[Sont exonérées de CSG et de CRDS les pensions de retraite ou d’invalidité :

– dont le bénéficiaire est titulaire d’un avantage de vieillesse ou d’invalidité non contributif servi par un régime de base de sécurité sociale sous condition de ressources et financé par le Fonds de solidarité vieillesse ou le Fonds spécial invalidité ; cette condition de ressources est celle de l’allocation de solidarité aux personnes âgées ;

– servies aux personnes dont le revenu fiscal de référence de l’avant-dernière année (2015 pour la CSG et la CRDS de 2017) n’excède pas 10 996 € pour la première part de quotient familial et 1 468 € pour les quarts de part suivantes.

Les personnes dont le revenu fiscal de référence dépasse ces plafonds, sans atteindre 14 375 € pour la première part de quotient familial et 1 919 € pour les quarts de part suivantes, sont passibles sur leurs pensions de retraite ou d’invalidité d’une CSG au taux réduit de 3,8 %, intégralement déductible du revenu imposable, tout en restant assujetties à la CRDS au taux normal.

.Les personnes titulaires de faibles revenus peuvent bénéficier, sur leurs allocations de chômage et leurs indemnités d’activité partielle, d’une exonération de CSG et de CRDS ou d’un taux réduit de CSG dans les mêmes conditions que les personnes percevant une pension de retraite ou d’invalidité.]]

Au regard de l’impôt sur le revenu, la CSG est déductible, à hauteur de 5,1 %, des revenus d’activité ou bénéfices au titre desquels elle est acquittée, de 3,8 % pour les revenus de remplacement assujettis au taux de 6,2 %, et de 4,2 % pour ceux assujettis au taux de 6,6 % Il reste donc toujours une fraction non déductible de 2,4 %. Par exception, pour les revenus assujettis au taux réduit de 3,8 %, la CSG est intégralement déductible.

L’assiette de la CSG et de la CRDS est en principe alignée sur celle des cotisations sociales, après application, s’agissant des salaires et des allocations de chômage, d’un abattement forfaitaire de 1,75 % calculé sur une base limitée à quatre plafonds de sécurité sociale.

Ainsi, le système de la CSG n’est pas si simple, mais il l’est beaucoup plus que celui de l’IR et surtout, il ne contient que très peu de dérogations. Il n’y a pas de niches. De ce fait son assiette est beaucoup plus large. L’essentiel en est formée pour l’essentiel par les revenus d’activité et de remplacement ainsi que le fait ressortir le tableau ci-après :

Assiette de la CSG en Md€

Le produit de la CSG s’est élevé en 2016 à 97Md€.

La fusion de l’IR et la CSG et la simplification de l’impôt

Le rendement de ‘impôt sur le revenu est à la mesure de son assiette, plus modeste. Le produit qui en est attendu pour 2017 est de 73,4Md€. L’assiette en représente 960Md€, soit près de 30% de moins que l’assiette de la CSG.

Il est proposé d’intégrer l’impôt sur le revenu dans la CSG en augmentant les taux de celle-ci d’un montant égal pour tous applicable au-delà d’une certaine franchise pratiquée en tenant compte des quotients familiaux et parentaux actuels, de telle manière qu’aucun contribuable ne soit perdant.

C’est possible avec un taux uniforme de 15% pratiqué sur chaque part de revenu au-delà de 17 000€.

Le nombre de parts en fonction de la composition des foyers fiscaux est connu :

Répartition des foyers fiscaux par nombre de parts

Sur la base du tableau ci-dessus, il y a 61,25millions de parts à prendre en compte pour 36,1 millions de foyers fiscaux, soit 1,7 part par foyer en moyenne. Sur la base de 37M de foyers qu’indique par ailleurs la direction de la législation fiscale, il y aurait 1,655 part par foyer. C’est l’hypothèse que nous retiendrons.

Nous savons que 54,5% des foyers ne payent pas l’impôt et qu’ils ont des revenus fiscaux de référence qui sont de l’ordre de 13 245€ par foyer ainsi qu’il ressort de la moyenne du revenu fiscal de référence des 5,5 première tranches :

Répartition des bénéficiaires de la réduction d’impôt parmi l’ensemble des foyers fiscaux

Nous pouvons prévoir d’imposer tous les foyers au taux de 15% au-delà de

17 000€ (soit un revenu de référence de 15 300€ après abattement forfaitaire pour frais de 10%) sur la base de l’assiette de la CSG. Celle-ci est de 1 334Md€ dont il faut donc déduire les parts de ceux qui ne payent pas l’impôt et qui ne le paieront pas plus, soit une déduction de 267Md€ ( 54,5% x 37M de foyers x 13 245€ en moyenne par foyer) et le montant non imposable de 17 000€ par part des autres contribuables effectifs, soit 474Md€ ( 45,5% x 37M de foyers x 1,655 nombre de parts x 17 000€ en moyenne par part). Cela donne une assiette imposable de 593 Md€ (1 334 Md€ – 267 – 474) qui peut être imposée à un taux uniforme et proportionnel de 15%, ce qui permet d’obtenir un produit de l’impôt supérieur au produit actuel de l’impôt sur le revenu, soit un produit brut de 89Md€, sachant que le cout de la collecte d’un impôt aussi simplifié serait bien moindre que le coût actuel.

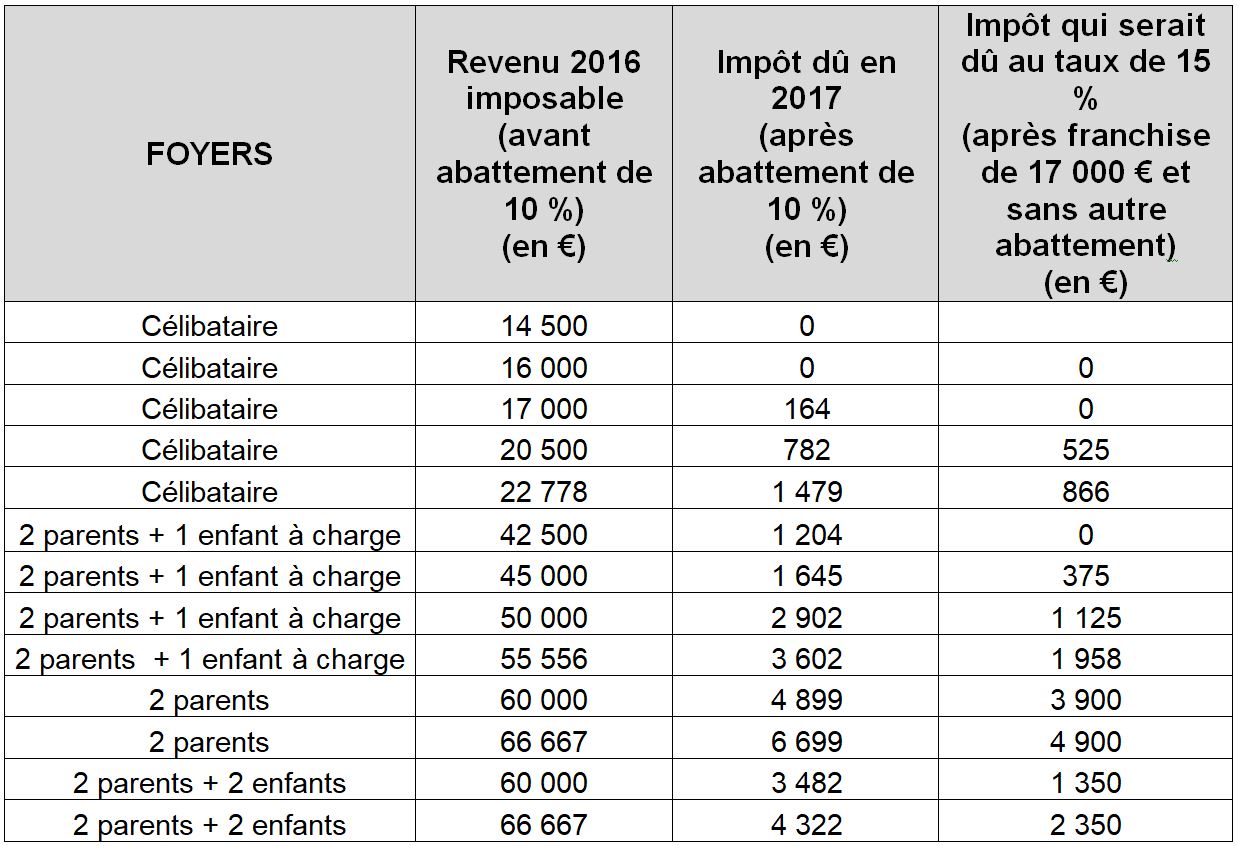

Tous gagnants

Ce nouvel impôt, l’ISR, serait donc calculé au taux actuel de la CSG de chacun augmenté de 15% pour tous, sous réserve d’une franchise de 17 000€ par part pour la seule application de ce taux de 15%, sans limitation de la déduction par part de façon à rendre aux familles les avantages qui leur avaient été grignotés année après année.

Sur cette base, le tableau ci-après montre au travers de quelques exemples que tous les Français seraient gagnants. Il met en comparaison le montant de l’impôt sur le revenu que payent aujourd’hui les contribuables concernés (en sus de la CSG) par rapport à celui qu’ils payeraient en cas d’application du nouvel ISR (en sus de la CSG également).

Les marges dégagées par ce nouvel impôt par rapport à l’impôt sur le revenu actuel sont dues bien évidemment à l’élargissement de l’assiette à celle de la CSG et à la suppression des niches que le taux modéré de l’impôt rend définitivement injustifiées. Cette marge permettrait de réduire l’augmentation prévue de la CSG et peut-être, progressivement, de l’unifier au même taux pour tous ou presque. L’avantage que tous retireraient de cette réforme fiscale rendrait indolore l’augmentation résiduelle de la CSG. Certains seraient perdants sans doute, mais il ne s’agirait que de ceux qui profitaient abusivement des niches fiscales ou qui opéraient des « montages » réservés aux initiés.

Cet impôt qui se substituerait à la CSG et à l’IR aurait donc deux taux, un taux de base correspondant à la CSG actuelle (éventuellement augmentée selon les projets en cours) et un taux complémentaire uniforme pour tous ceux qui dépasseraient 17 000€ par part. Il serait donc progressif, mais plus modérément qu’aujourd’hui. Il est proposé que les taux soient tous liés entre eux constitutionnellement de telle façon que la modification d’un taux entraine automatiquement à due proportion la modification des autres taux de façon, ce qui éviterait les dérives populistes et démagogiques et stabiliserait l’impôt dont il pourrait être prévu que les taux doivent rester les mêmes sur 5 ans.

Un impôt simple, juste et efficace

Outre les gains financiers, cet impôt aurait tous les avantages suivants :

1. Le taux de fraude serait réduit par la simplicité et la modicité même de l’impôt : pourquoi frauder pour gagner 15% ?

2. La simplicité de calcul et de perception, qui en réduirait le coût, faciliterait la mise en place d’un prélèvement à la source qui pour autant ne déresponsabiliserait pas les contribuables sachant et retenant aisément que le taux de prélèvement est de 15% en amont ;

3. Au demeurant, il n’y aurait plus besoin d’instituer un régime spécifique pour les revenus du patrimoine qui bénéficieraient de ce nouveau régime comme les autres revenus ;

4. Il n’y aurait plus de déduction d’une partie de la CSG puisqu’il s’agirait du même impôt. Néanmoins la franchise de 17 000€ par part est calculée pour que personne n’y perde ;

5. Le nouvel impôt devrait être prévu pour contribuer aux dépenses générales de l’Etat, en ce compris dans ses missions de solidarité, pour ne pas être assimilé à une cotisation sociale et éviter ainsi tous les risques encourus par la CSG sur les non-résidents et/ou leurs revenus français ;

6. Payés par tous, cet impôt serait démocratique au sens plein du terme, d’un geste citoyen. Il responsabiliserait chacun en lui faisant mesurer la charge des dépenses publiques par la contribution requise à cet effet. Conformément aux termes de ‘la Déclaration des Droits de l’Homme et du Citoyen de 1789, Pierre Joseph Proudhon demandait déjà que soit établi un impôt proportionnel : « L’impôt, devant être payé par chacun, 1/ en raison de sa personne, 2/ en raison de ses facultés, doit être proportionnel à sa fortune : idée conforme au principe de l’échange; aux règles d’une comptabilité sévère, en un mot aux lois de la justice[[Proudhon, Théorie de l’impôt, 1860]] »

7. Cette justice est notamment le fruit de l’égalité proportionnelle qui est ainsi appliquée à tous les contribuables, sans possibilité pour eux de jouer avec les niches et autres petits arrangements ;

8. Le taux affiché de 15% serait attractif pour les étrangers et notamment pour les chercheurs et cadres aujourd’hui réservés à l’égard de la France à cause de sa fiscalité réputée excessive ;

9. Plus généralement cette simplification et rationalisation de l’impôt autant que sa modération contribueraient à libérer les énergies de tous ceux qui ont envie d’entreprendre et de travailler mais qui sont aujourd’hui découragés par le poids des prélèvements et leur complexité. C’est une vielle règle énoncée déjà par le ministre d’Henry IV, Barthélémy de Laffemas, que les « Hauts taux tuent les totaux ». A l’inverse, des taux modérés favorisent la croissance et la dynamique d’un pays.

Certes, ce serait aussi un changement de philosophie politique au travers d’une certaine neutralité de l’impôt qui laisse les citoyens libres de leurs dépenses et du choix de leurs ressources sans que l’Etat ait à les inciter à acheter de l’immobilier locatif ou à faire des travaux de rénovation thermique. Ils le feront naturellement si c’est leur intérêt. L’impôt proportionnel empêche l’instrumentalisation du régime d’imposition. Il limite les interférences du pouvoir dans tous les secteurs de la vie économique et sociale.

Les expériences d’impôt proportionnel menées à l’étranger ont toutes été des réussites.

Jean-Philippe DELSOL

Avocat, Président de l’IREF

13 commentaires

Ridicule compromission sur la progressivité de l'impôt

Votre préambule pue le politiquement correct et la démagogie à plein nez. Inhabituel sur ce site. La progressivité de l'impôt est sans doute une "tradition française" mais ça n'est pas, loin s'en faut, ce que la France a fait de mieux. Plutôt le pire. C'est totalement contre-productif économiquement, car cela créé une catégorie de citoyens qui, ne payant pas l'impôt, votent allègrement des dépenses étatiques absurdes, certains qu'ils sont de ne jamais y contribuer personnellement. Le seul système qui vaille est 'impôt proportionnel. Vote exercice de démagogie, rare sur ce site, est consternant

Votre critique sur la progressivité de l'impôt repose sur votre affirmation que cela inciterait ceux qui ne payent pas l'impôt sur le revenu à voter des dépenses étatiques absurdes.

Votre affirmation est totalement stupide. Où avez-vous pris que ce sont ceux qui ne payent pas l'impôt sur le revenu qui votent les dépenses étatiques absurdes?

Vous semblez méconnaître le fonctionnement de l'Etat. Ceux qui votent les dépenses étatiques absurdes sont les députés et les sénateurs qui, sauf défiscalisation abusive, payent l'impôt sur le revenu.

Mais je suppose que votre opposition est personnelle et que vous profitez de toutes les absurdes niches fiscales possibles pour faire baisser votre impôt en dessous du taux de 15% (au delà de la franchise) proposé par l'IREF.

Conséquence

Je vois à ce projet une conséquence dommageable pour les dons aux oeuvres : faute de déduction fiscale (66% à 75 %) elles pourraient diminuer très sensiblement.

Inconvénient relatif car rien n'empêche de mettre en œuvre une politique incitative en matière de financement des associations et fondations

Encore et toujours plus !

J'ai été un des premiers à rejoindre cette association sous le magistère de B.Zimmern…je suis abasourdi de lire cet article qui encense le système fiscal français injuste parce que confiscatoire…et suis de l'effet d'éviction de cet argent volé par les agents de l'Etat d'abord servis…et puis une directrice qui ignore le nombre exact de prélèvements fiscaux impots et taxes (plus de 1.000 et non 300 comme elle l'a écrit) c'est insupportable !!!

J'ai quitté cet IFRAP et ne le subventionne plus !

En parfait accord avec vous M. Trudelle. Décidément M. Delsol n'a rien compris comme la majorité des Français incultes sur le plan économique.

57 % de prélèvements obligatoires par rapport au PIB en France contre 46 % en Allemagne !

Excédent budgétaire et du commerce extérieur en Allemagne contre déficits chroniques en France !

Et personne ne propose d'alléger considérablement les dépenses publiques, impôts, taxes, normes et réglementations imbéciles qui tuent notre Pays.

A taux de change égal avec l'euro (Allemagne et France) et avec les chiffres que je cite plus haut, la France ne peut s'en sortir. L'Allemagne finira par racheter la France après avoir détruit toutes les entreprises Françaises non compétitives.!

Toutes les mesurées proposées par le gouvernement actuel ne changeront rien au chômage de masse.

Seule méthode efficace: inscrire dans la constitution l'interdiction par tout gouvernement de dépasser 30 % de prélèvements obligatoires.

La baisse des dépenses publiques devrait déjà, dans un premier temps, représenter 200 milliards par an.

Mais que propose l'IREF ?

Aucune baisse des dépenses publiques !!!!

TAXER, TAXER et TAXER ENCORE et TOUJOURS !

La France crèvera par crétinisme absolu !

Seul Monsieur Charles GAVE, Président de l'Institut des Libertés, propose les bonnes solutions pour relever la France; c'est la raison pour laquelle il n'est jamais invité dans les grands médias…!?

L'IREF ne sert qu'à endoctriner un peu plus les Français vers toujours plus de collectivisme économique !

Bonne proposition

Une proposition de flat tax bien étayée à laquelle tout le monde devrait adhérer. 15% au delà de la franchise proposée est un impôt raisonnable. Mais évidemment la suppression des niches fiscales déplait à ceux qui en profite pour faire baisser leur impôt en dessous des 15%.

Impot proportionel

Entièrement d'accord mail il faudrait à mon avis maintenir une déduction en faveur des associations de façon à permettre le développement de la société civile.Enfin une règle constitutionnelle révisable seulement à une majorité sur qualifiée protégerait le caractère proportionnel et modéré de ce nouvel impôt. Idem pour l'abattement qui serait au mois équivalent au seuil de pauvreté en conditions de vie.

Une bonne idee mais quelques erreur

Je suis tout a fait favorable a la flat tax et souhaite vivement qu'elle s'applique, mais il est necessairement malhonnete de considerer que tous gagnerons. Et les calculs dans cet article qui indiquent un gain sont notablement faux pour des familles ayant 5 ou 6 parts et des revenus plutot eleves, qui perdraient a ce changement.

C'est mon cas et je reste cependant tres favorable a cette flat tax, meme si je prefererais evidemment que l'abattement de 17,000 EUR soit par personne et non par foyer fiscal (car les enfants de famille nombreuses ne valent pas moins, ni plus, que ceux de famille moins nombreuses)

Dans la proposition de l'Iref la franchise est de 17000€/part. Soit une franchise de 85000€ pour 5 parts. Vos revenus doivent être très élevés pour y perdre.

Merci aux différents auteurs de message. C'est toujours important pour un auteur d'avoir les réactions des lecteurs.

Je crains d'avoir été mal compris. Sans doute n'ai-je pas été assez clair.

Ma proposition est bien de transformer l'impôt progressif sur le revenu en une GMT tax à taux unique, soit 15%. Je propose une franchise d'imposition par part de 17 000€ sur le revenu imposable déterminé sans abattement ni décote. ( pour mémoire, les revenus soumis à l'impôt sur le revenu sont de 960Md€ alors que le revenu de reference représente le montant effectivement imposé pour un total de 700Md€. En comparaison, je propose d'imposer les revenus sans aucune niche ni aucun abattement, soit la base de la CSG de 1 344Md€ avant franchise proposée de 17 000€ par part.)

Cette franchise permet en effet trois choses:

– éviter que ceux qui ne payent pas l'IR le repayent. Différemment la réforme sera refusée dans la France actuelle;)

– permettre aux familles de retrouver un avantage substantiel ( s'agissant d'une franchise par part) qui leur avait été rogne sensiblement ces dernières années,

– garder une forme relative de progressivité, couplée par aiielleurs à l'intégration de la CSG dans un impot unique fusionné avec la CSG, sachant notamment qu'en l'état et malheureusement, contre le texte de la Déclaration des droits de l'Homme de 1789, le Conseil constitutionnel maintient que l'air doit être progressif.

Ça n'est pas parfait, mais ça serait plus efficace et plus juste.

Enfin et par ailleurs, je partage évidemment l'idée qu'il faut par ailleurs réduire sensiblement les dépenses publiques. Mais nous n'y arriverons qu'en responsabilisant les gens, en leur rendant la liberté et la responsabilité de leurs assurances, de l'éducation de leurs enfants, de leurs économies et donc de leur retraite…. cf le livre de Nicolas Lecaussin t moi-même publié cette année : Échec de l'Etat aux éditions Le Rocher

impots

Je suis tout a fait d'accord avec votre analyse.

Il en est de même avec les charges sur salaires, elles devraient être abolies et remplacées par la TVA sociale. Ainsi les gens aisés qui achètent plus que les pauvres paieraient davantage de TVA

Il faut absolument supprimer les charges sur les salaires, elles sont très injustes car ce sont les salaires de moins de 3500 euros (plafond Sécurité Sociale) qui y sont soumis. Les entreprises embaucheraient davantage et il n’y aurait plus d’ouvrier détachés.

la TVA sociale serait la bouée de sauvetage de tout. En effet cet impôt serait prélevé sur toute la consommation des ménages (les aisés et les pauvres) c’est le seul impôt le plus juste car on le paye sur les dépenses où la consommation que l’on peut faire suivant son budget, ses revenus, Exemple :

Lorsque j’achète une robe à la Redoute à 40 € je paye 7,84 € de TVA, lorsque une dame de la haute société achète une robe 4 000€ chez Dior elle paye 784 € de TVA

Les machines automatiques et robots qui remplacent la main d’œuvre, les ouvriers déplacés ne participent pas également à la solidarité nationale, avec la TVA sociale appliquée au prix de vente se serait donc le cas.

Toutes les marchandises venant de l’étranger vendues en France (actuellement ne participent pas aux charges sociales) seraient passibles de la TVA Sociale comme actuellement de la TVA 20,6 %, il y aurait donc moins de différence entre prix import et prix français. Les français achèteraient davantage de produits français.

De plus les produits à l’exportation baisseraient et l’on exporterait davantage.

Les charges retenues sur les feuilles de paye disparaitraient et nos salaires augmenteraient de presque 20 %. Donc plus de pouvoir d’achat

pourquoi conserver la progessivité?

Les français sont nuls en calcul. Ils ne comprennent que les shemas ou les exemples chiffrés simples.

La constitution implique que chaque contribuable contribue aux dépenses de l'Etat "proportionnellement" à ses capacités contributives.

exemples à 15% de flat tax:

200 000 euros de revenus = 30000 e d'impôts

20 000 3000 euros d'impôts.

C'est ça la justice fiscale qui devrait être la norme