Une directive europûˋenne va contraindre de nombreuses entreprises û produire des ô¨ô rapports de durabilitûˋô ô£ û partir de 2025. Et une fois de plus, lãUE se tire une balle dans le pied en adoptant une rûˋglementation plus dure que le reste du monde, qui ajoutera û nos handicaps.

ô La directive europûˋenne ô¨ô CSRDô ô£ (Corporate Sustainability Report Directive) de novembre 2022, transposûˋe en droit franûÏais le 6 dûˋcembre 2023, impose quãen janvier 2025, toutes les entreprises cotûˋes de lãUnion, ainsi que toutes celles prûˋsentant un bilan de plus de 25ô M㘠ou un CA de plus de 50 Mã˜, et 250 salariûˋs au moins, publient un document normalisûˋ appelûˋ ô¨ô rapport de durabilitûˋô ô£ en mûˆme temps que leurs publications financiû´res annuelles.

La non-publication de ce rapport menacera les impûˋtrants dãamendes, dãexclusion des marchûˋs publics et dãactions punitives menûˋes par des ONG ô¨ô vertesô ô£, voire, si le tribunal estime quãil y a ô¨ô entraveô ô£ û la diffusion des informations, des peines de prison pour les dirigeants.

Un cauchemar bureaucratique

ô Selon la directive, ces donnûˋes ô¨ô standardisûˋes et prûˋcisesô ô£ permettront d’apprûˋcier ô¨ô la compatibilitûˋ des stratûˋgies dãentreprise avec les enjeux du dûˋveloppement durableô ô£. Par ailleurs, ô¨ô cette mûˋthodologie harmonisûˋe permettra une meilleure comparabilitûˋ entre les sociûˋtûˋsô ô£.

Le cadre normatif de la CSRD est cauchemardesque pour les moyennes entreprises. Le tableau de critû´res û remplir est rigide, immuable, et comporte environ 1200 indicateurs rûˋpartis en une douzaine dãonglets (fig.1), allant des ûˋmissions carbonûˋes û des considûˋrations plus ûˋsotûˋriques telles que lãengagement en faveur des droits de lãhomme ou les politiques pour sensibiliser les clients û lãamûˋlioration de lãenvironnement, comme si ce rûÇle incombait aux entreprises.

Figure 1: liste des chapitres du rapport de durabilitûˋ

Figure 1: liste des chapitres du rapport de durabilitûˋ

Ce cadre est beaucoup plus sûˋvû´re et rigide que son concurrent ISSB dãorigine anglo-saxonne, ûˋlaborûˋ par lãIFRS (lãassociation mondiale dãexperts en reporting comptable qui ûˋdite les normes du mûˆme nom). LãISSB (International Sustainability Standard Board) est une norme indûˋpendante des Etats, que lãIFRS leur propose dãadapter û leur lûˋgislation de faûÏon û crûˋer un cadre mondial unique pour les entreprises. Mais lãUE a choisi de crûˋer sa propre norme avec la CSRD. La diffûˋrence entre ces deux formats est importante : lû oû¿, sous lãISSB, les entreprises doivent indiquer lãimpact direct sur lãenvironnement de leur production, la CSRD leur demande dãûˋvaluer lãimpact ô¨ô environnemental et socialô ô£ de cette production durant toute la vie du produit y compris chez le client final.

Une lourde charge financiû´re

Le recueil de ces donnûˋes, et leur certification, auront un coû£t ûˋlevûˋ.

La Cour des comptes, dans un rapport du 12 mars 2024, estime que 50 000 entreprises europûˋennes, dont 6000 en France, seront concernûˋes par lãobligation de reporting CSRD, pour un coû£t moyen (recueil et traitement des donnûˋes) compris ô¨ô entre 40 000 et 320 000 ã˜ô ô£ pour le reporting lui-mûˆme, et entre 67 000 et 540 000 euros par an pour la certification par un organisme indûˋpendant. Les fourchettes sont larges, mais en retenant les valeurs mûˋdianes, soit 490 000 ã˜, le coû£t annuel pour les entreprises franûÏaises peut ûˆtre estimûˋ û 3 milliards dãeuros, soit environ 1% du rûˋsultat net comptable des entreprises non financiû´res en 2021.

Les grandes entreprises europûˋennes nãont guû´re rûˋsistûˋ û cette directive, estimant que ô¨ô qui peut le plus peut le moinsô ô£, et que rûˋpondre û la CSRD en Europe leur permettra de rûˋduire leur coû£t de conformitûˋ û lãISSB dans le reste du monde. Mais les petites entreprises exerûÏant leur activitûˋ principalement sur le vieux continent en subiront de plein fouet les surcoû£ts. Une fois de plus, lãexcû´s de normalisation va handicaper les entreprises moyennes, dûˋjû lourdement touchûˋes par lãimpact sur les coû£ts ûˋnergûˋtiques de politiques climatiques inappropriûˋes.

Seule consolation, toute entreprise extra-europûˋenne rûˋalisant plus de 150 millions de CA sur le sol europûˋen devra en thûˋorie ûˋgalement se soumettre û la CSRD.

Quant au lobby des experts comptables, qui voit dans la CSRD une nouvelle opportunitûˋ dãaffaires, inutile de prûˋciser quãil se frotte les mains et pousse les entreprises û se mettre en rû´gle au plus viteãÎ

Un instrument de harcû´lement judiciaire et de rûˋpression ûˋconomique et sociale

Pire encore, ce reporting impûˋratif donnera aux ONG anticapitalistes des prises pour harceler judiciairement des entreprises quãelles auront prises en grippe. Il pourra aussi servir de base au lûˋgislateur pour imposer de nouvelles limites au-dessus desquelles, par exemple, une entreprise ne pourra plus bûˋnûˋficier de certaines sources de financement, ou se voir imposer des pûˋnalitûˋs. Les entreprises devront donc non seulement se conformer aux obligations de reporting, mais ô¨ô repenserô ô£ leur activitûˋ pour limiter leurs ô¨ô zones de risque CSRDô ô£.

Il y a donc une menace rûˋelle que la directive CSRD impose des coû£ts effectifs bien plus importants que les seuls coû£ts du processus de reporting, dãaudit et de certification.

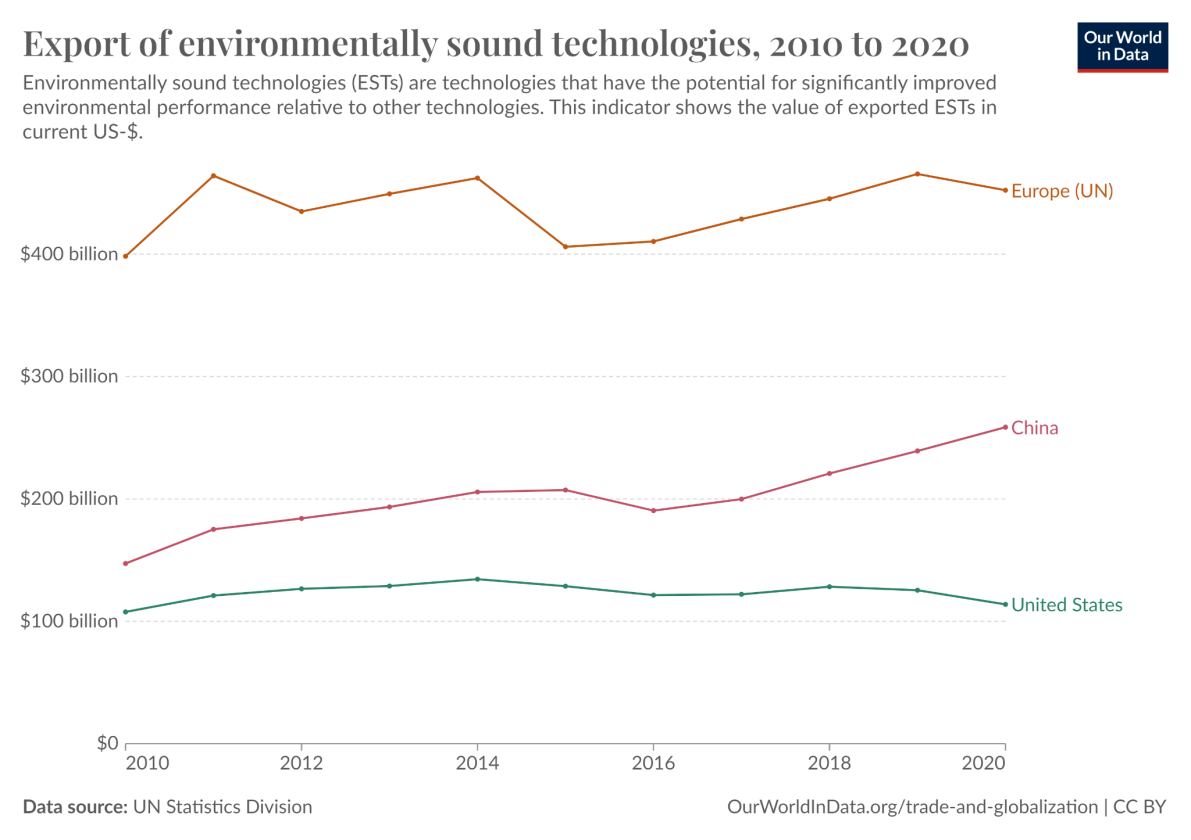

On pourra rûˋtorquer que rien nãest trop dur pour ô¨ô sauver la planû´teô ô£ (mais de quoi, au juste ?) et ô¨ô prûˋserver lãenvironnementô ô£. Rappelons quand mûˆme que les entreprises ne sont pas des corps froids indiffûˋrents û leur environnement et quãelles nãont pas attendu que les ûtats jouent les pû´res fouettards pour amûˋliorer considûˋrablement leur performance sociale et environnementale. LãEurope en gûˋnûˋral, et la France en particulier, sont rûˋguliû´rement distinguûˋes pour leur performance environnementale dans la plupart des classements mondiaux reconnus sur le sujet, principalement grûÂce û leurs entreprises. Dãailleurs, lãEurope est le premier bloc exportateur de technologies û haute valeur environnementale (fig 2), et favoriser ces exportations vers les pays plus polluants aura sur ce plan un impact bien supûˋrieur û lãimposition de handicaps rûˋglementaires additionnels.

Figure 2 : exportations annuelles de technologies û haute valeur environnementale,

Europe vs Chine vs USA

Conclusion : notre excellence environnementale compromise ?

LãIREF a dûˋjû relevûˋ quãû cause de lãensemble des boulets fiscaux et rûˋglementaires attachûˋs aux pieds des entreprises, lãUE ûˋtait en forte perte de vitesse en termes dãinvestissements industriels et intellectuels dans les domaines û haute valeur ajoutûˋe technologique, par rapport au bloc amûˋricain et asiatique.

Malgrûˋ cela, la Commission europûˋenne et les ûtats membres ont choisi une stratûˋgie basûˋe sur la contrainte bureaucratique et le manque de confiance dans les acteurs de la vie ûˋconomique, plutûÇt que sur lãinnovation permise par la libertûˋ ûˋconomique et intellectuelle. Cela risque, û rebours de lãobjectif affichûˋ, de dûˋtûˋriorer notre capacitûˋ û amûˋliorer notre bilan environnemental, tout en fragilisant un peu plus nos ûˋconomies.

1 commenter

rûˋglementation et taxes c’est tout ce que l’union arrive a crûˋer