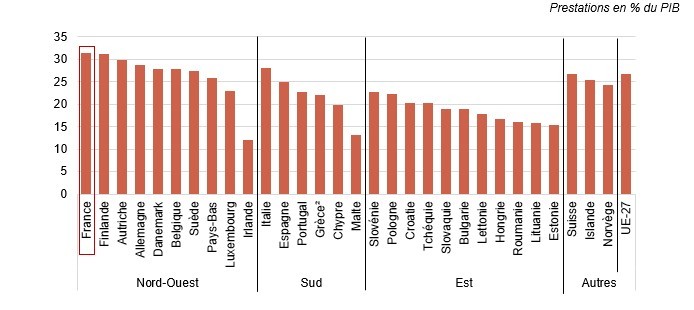

- La France consacre 11,5 % de son PIB aux dépenses de santé (contre 10 % aux Pays-Bas, 8,4 % en Corée) et affiche des cotisations sociales parmi les plus élevées de l’OCDE. La part des prestations de protection sociale dans le PIB est passée de 14 % (1959) à 33 % (2021), le niveau le plus haut de l’UE. Les cotisations maladie atteignent 13 % du salaire brut, bien au-dessus des primes néerlandaises (130 €/mois) ou suisses (346 €/mois). En 2025, la Sécurité sociale a enregistré 643 Md€ de recettes pour 666 Md€ de dépenses, soit 23 Md€ de déficit.

- Malgré ces dépenses élevées (la France figure parmi les cinq pays qui dépensent le plus), la satisfaction est faible : 60 % des Français se disaient satisfaits de leur système de soins en 2023 et 4,1 % déclaraient des besoins non couverts, contre 89 % et 1,3 % en Suisse, 83 % et 0,6 % aux Pays-Bas, 81 % et 0,8 % en Allemagne.

- En France, il n’y a plus de responsabilité, le lien cotisant-prestataire s’est dissous : la branche maladie n’est plus financée qu’à 36,75 % par les cotisations, le reste provenant de la CSG, de la TVA, de taxes diverses, etc. Le déplafonnement des cotisations fait que chacun paie selon ses revenus et non selon ses risques. Les financements sont devenus opaques (« plus personne ne sait qui finance quoi »), favorisant la « gabegie », tandis que le reste à charge très faible déresponsabilise les assurés et n’incite plus à modérer les dépenses.

- Propositions de réformes : libéraliser les études de médecine et former davantage de soignants (en mettant fin au monopole étatique des diplômes) ; réserver la gratuité aux plus démunis et relever le reste à charge pour responsabiliser (à l’image des franchises suisses et néerlandaises) ; privatiser certains hôpitaux publics déficitaires et aligner la prise en charge public/privé (les coûts administratifs des hôpitaux publics étant supérieurs de 50 % à ceux de l’Allemagne) ; et surtout modifier la loi pour permettre à chacun de percevoir l’intégralité de son salaire (charges comprises) et de s’assurer auprès de l’organisme de son choix, dans un cadre légal minimal.

- Sans supprimer l’assurance publique, il s’agirait de laisser le choix : maintenir dans la Sécu ceux qui le souhaitent, mais ouvrir, comme en Allemagne, une sortie aux indépendants et aux salariés gagnant plus de 4 000 €/mois, avant une extension progressive. La concurrence améliorerait la qualité et pourrait réduire les coûts. La solidarité (handicaps congénitaux, RSA, aides aux familles) resterait financée par la CSG.

Le système social français d’assurance santé est onéreux, moyennement efficace et peu satisfaisant. Il serait temps de l’ouvrir à la concurrence et d’accepter des alternatives au monopole de la Sécurité sociale.

En quelques chiffres :

Cotisations:

- Pays-Bas: 130 € par mois

- Suisse : 346 € par mois en moyenne = 8% du SMIC à Genève de 4373 € (2022)

- France : 13 % du salaire brut.

- Les systèmes qui ont introduit de la concurrence entre les acteurs de l’économie de la santé (caisses d’assurances, hôpitaux…) peuvent parfois être moins coûteux (cf. les Pays-Bas, la Corée) mais surtout plus efficaces et plus satisfaisants pour les patients (cf. la Suisse, la Corée, l’Allemagne) : moins de queues aux urgences, moins de frais et de personnel administratif, moins de patients dans les couloirs des hôpitaux.

- Dépenses de santé : 11,5 % du PIB en France, 10 % aux Pays-Bas, 8,4 % en Corée.

La part des prestations de protection sociale dans le PIB est passée, en France, de 14 % en 1959 à 33 % en 2021. Selon la Drees, elle a le niveau de prestations sociales le plus élevé de L’Union européenne :

La France a aussi les cotisations (14,68% en 2024) d’assurance sociales parmi les plus élevées[1] de l’OCDE après la Slovénie (16,87 %), la Tchéquie (15,66 %), l’Autriche (15,61 %) et l’Allemagne (14,86%). Mais évidemment le niveau de cotisation est aussi fonction de celui des contributions de l’Etat aux ressources sociales qui est élevé en France. Aux Pays-Bas, le montant de la prime de base était en moyenne de 130 € par mois en 2022. La moyenne des primes était plutôt de 359 CHF/mois (346 €) en Suisse. Mais le salaire minimum brut pour 45 heures de travail par semaine était de 4537 CHF (4 373 €) à Genève en 2022. Les primes d’assurance néerlandaise et suisse sont donc largement inférieures aux cotisations françaises d’assurance maladie dont le taux normal est de 13% sur le salaire brut ; elles sont certes réduites à 7% en dessous de 2,396 SMIC (en 2026), mais c’est le contribuable qui paye la différence.

Pour la seule Sécurité sociale française, au titre de l’année 2025, ses recettes, toutes branches confondues, ont été de 643,1Md€, ses dépenses de 666,1 Md€ et donc un déficit de 23Md€.

Dans le principe les prélèvements sociaux devraient pour leur très large part correspondre à des cotisations versées en échange de prestions, et donc être de nature différente des prélèvements fiscaux. Mais la réalité est que les dépenses sociales sont de plus en plus financées par l’impôt.

Les dépenses de santé

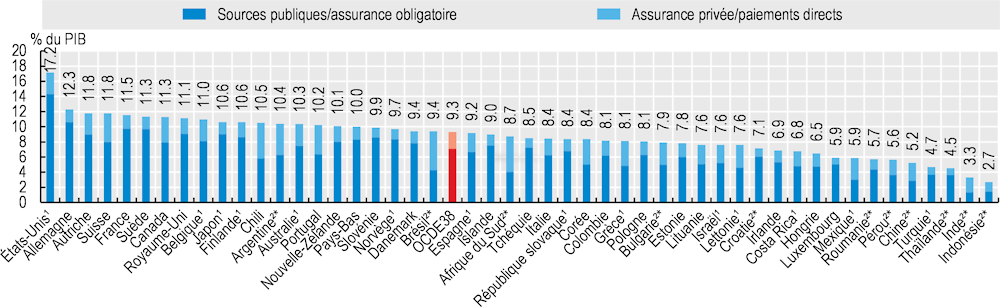

En 2024, Les dépenses totales de santé (au sens retenu par l’OCDE) les plus élevées au sein de l’OCDE sont celles des Etats-Unis (17,2% du PIB), puis de l’Allemagne (12,3%), de l’Autriche (11,8%), de la Suisse (11,8%) et de la France (11,5%). Les autres pays ont des dépenses moins importantes. Les Pays-Bas sont à 10%, la Corée du Sud à 8,4%. En 2024, on estime que les pays de l’OCDE ont alloué quelques 9.3 % de leur PIB à la santé.

Dépenses de santé en pourcentage du PIB, 2024 (ou année la plus proche)[2]

1.Estimations de l’OCDE pour 2024. 2. Données de 2022-2023. * Pays candidat à l’adhésion/partenaire.

Source : Statistiques de l’OCDE sur la santé 2025 ; Base de données de l’OMS sur les dépenses de santé mondiales.

Mais pour quels soins ? Dans les pays de l’OCDE, le taux moyen de mortalité à 30 jours après une admission à l’hôpital pour une crise cardiaque (Infarctus aigu du myocarde) était de 9%, mais il était de 3,2 % aux Pays -Bas. L’espérance de vie à la naissance était en 2022 de 82,3 années en France, 84,1 au Japon, 81,7 aux Pays-Bas et 80,7 en Allemagne. Mais les populations ne sont pas semblables et leur état moyen psychique et physique peut justifier de résultats différents indépendamment de la qualité du système de soin.

L’évaluation des soins par les patients est sans doute plus pertinente et plus éclairante : en 2023, seuls 60% des Français se disaient satisfaits du système de soins et 4,1 % déclaraient avoir des besoins de soins non satisfaits contre respectivement 89 % et 1,3% en Suisse, 83% et 0,6% aux Pays-Bas, 81 % et 0,8% en Allemagne. En Corée 69% de la population s’estime satisfaite et 80 % au Japon. La France se trouvait ainsi parmi les plus mal classés des pays de l’OCDE alors qu’elle est dans les cinq pays qui dépensent le plus pour leur système de santé. Il y a quelque chose qui cloche !

Lecture : chaque cellule indique la valeur de l’indicateur, suivie du symbole repris de l’article (+ / − / =). « n.d. » = donnée non disponible. La ligne OCDE correspond à la moyenne.

Sources (notes ¹ à ⁴ de l’article) : OCDE, OMS et DREES.

Couverture santé dans l’OCDE — tableau comparatif (2024)

| Population couverte, admissibilité (2024) ¹ | Population couverte, satisfaction (2024) ² | Protection financière ³ | Couverture des services (2024) ⁴ | |||||

| Population couverte pour les services essentiels (% de la population) | Population satisfaite de l’accès à des services de santé de qualité (% de la population) | Dépenses couvertes par les régimes à prépaiement obligatoire (% des dépenses totales) | Population déclarant avoir des besoins en soins médicaux non satisfaits (% de la population) | |||||

| OCDE | 98 | + | 64 | – | 75.1 | + | 3.4 | + |

| Allemagne | 100 | = | 81 | – | 85.9 | + | 0.8 | + |

| Australie | 100 | = | 71 | – | 72.8 | + | n.d. | n.d. |

| Autriche | 100 | = | 78 | – | 76.7 | + | 1.0 | – |

| Belgique | 98 | – | 86 | – | 73.6 | – | 1.3 | + |

| Canada | 100 | = | 50 | – | 70.3 | – | 9.1 | n.d. |

| Chili | 97 | + | 44 | + | 59.3 | – | n.d. | n.d. |

| Colombie | 99 | + | 46 | + | n.d. | n.d. | n.d. | n.d. |

| Corée | 100 | = | 69 | + | 60.4 | + | n.d. | n.d. |

| Costa Rica | 93 | – | 70 | + | n.d. | n.d. | n.d. | n.d. |

| Danemark | 100 | = | 86 | + | 83.3 | – | 3.1 | – |

| Espagne | 100 | + | 62 | – | 73.2 | + | 1.8 | – |

| Estonie | 94 | = | 62 | + | 75.8 | + | 8.5 | + |

| États‑Unis | 93 | + | 75 | – | n.d. | n.d. | n.d. | n.d. |

| Finlande | 100 | = | 61 | – | 81.0 | + | 8.5 | – |

| France | 100 | = | 60 | – | 84.4 | + | 4.1 | – |

| Grèce | 100 | n.d. | 27 | – | 60.9 | – | 12.1 | – |

| Hongrie | 96 | = | 41 | – | 73.7 | + | 1.0 | + |

| Irlande | 100 | = | 65 | – | 76.6 | + | 2.9 | + |

| Islande | 100 | = | 62 | – | 83.6 | + | 2.8 | + |

| Israël | 100 | = | 73 | + | 62.1 | – | n.d. | n.d. |

| Italie | 100 | = | 44 | – | 73.1 | – | 1.9 | + |

| Japon | 100 | = | 80 | + | 84.8 | + | n.d. | n.d. |

| Lettonie | 100 | = | 54 | + | 59.6 | – | 8.4 | + |

| Lituanie | 99 | + | 53 | + | 67.3 | + | 4.3 | – |

| Luxembourg | 100 | = | 86 | – | 85.6 | + | 1.0 | – |

| Mexique | 78 | – | 56 | n.d. | n.d. | n.d. | n.d. | |

| Norvège | 100 | = | 80 | – | 85.7 | + | 1.6 | – |

| Nouvelle‑Zélande | 100 | = | 63 | – | n.d. | n.d. | n.d. | n.d. |

| Pays‑Bas | 100 | + | 83 | – | 82.7 | + | 0.6 | – |

| Pologne | 97 | + | 51 | + | 77.6 | + | 3.8 | + |

| Portugal | 100 | = | 58 | – | 61.5 | – | 2.5 | + |

| Rép. slovaque | 96 | + | 56 | – | 78.9 | + | 1.6 | + |

| Royaume‑Uni | 100 | = | 61 | – | 81.5 | + | 4.5 | – |

| Slovénie | 100 | = | 71 | – | 73.6 | + | 3.4 | – |

| Suède | 100 | = | 75 | – | 86.1 | + | 2.2 | – |

| Suisse | 100 | = | 89 | – | 67.5 | + | 1.3 | – |

| Tchéquie | 100 | – | 75 | – | 84.5 | – | 0.5 | + |

| Türkiye | 99 | + | 41 | – | n.d. | n.d. | 1.2 | + |

Notes : Le symbole « + » indique une amélioration dans le temps, « – » une détérioration dans le temps et « = » l’absence d’évolution. Le Mexique est exclu du calcul de l’écart-type pour la population couverte.

- Données de 2021‑2023 pour l’Allemagne, l’Autriche, la Belgique, la Corée, le Costa Rica, le Danemark, les États-Unis, la Hongrie, l’Islande, le Japon, le Mexique, les Pays-Bas, la Pologne, le Portugal, la République slovaque, le Royaume‑Uni, la Suède, la Suisse et la Türkiye.

- Données de 2023 pour le Luxembourg.

- Données de 2022 pour l’Australie, Israël, la Norvège et le Royaume‑Uni.

- Données de 2018‑2023 pour le Canada, l’Islande, le Royaume‑Uni et la Suisse.

Des régimes différenciés

Parmi les pays développés, au sein de l’OCDE, il existe trois types de systèmes de santé que décrit très bien la Dress[3] :

- Un service national de santé, dit beveridgien, existe notamment dans des pays du nord et du sud de l’Europe, au Royaume-Uni, en Irlande et au Canada. L’État y assure un service de santé financé par l’impôt et géré par les administrations centrales, régionales et locales. Les résidents de ces pays sont automatiquement couverts par le service national de santé, qu’ils contribuent ou non à son financement, et le parcours de soins y est très encadré par un personnel médical salarié. Les patients peuvent avoir recours à des soins prodigués par le secteur privé, mais à leurs frais, via le cas échéant des assurances facultatives. Le reste à charge (RAC) des ménages varie fortement entre les pays : il est inférieur à 15 % dans les pays du nord de l’Europe, mais il est plus élevé dans les pays du sud : 29 % au Portugal, 24 % en Italie et 21 % en Espagne.

- Certains systèmes d’assurance maladie, dits bismarckiens, sont gérés par des assurances publiques dans des pays tels que la France, l’Allemagne, l’Autriche, la Belgique et, depuis les années 1990, dans les pays d’Europe de l’Est. L’assurance maladie publique, à laquelle il est obligatoire de s’affilier, couvre largement la population en contrepartie de cotisations en général assises sur les revenus d’activité. Les dépenses de santé y sont remboursées dans la limite d’un montant de base défini par les pouvoirs publics. Une médecine publique, notamment dans les hôpitaux, où les médecins sont salariés, côtoie une médecine privée dans les cliniques et dans la pratique d’un exercice libéral principalement rémunéré à l’acte. Au Luxembourg, en Croatie, en France, en Allemagne, en Tchéquie ou en Slovaquie, entre 70 % et 80 % de l’ensemble de la DCSi (dépense courante de santé au sens international) était financée par l’assurance maladie en 2023 (73 % en France).

- Les assurances privées prévalent dans d’autres pays. Les Pays-Bas et la Suisse, au fonctionnement initialement bismarckien, ont mis en place un système d’assurance maladie obligatoire pour tous les résidents, mais en ont confié la gestion à des assureurs privés mis en concurrence. Ainsi, dans ces deux pays, les assurances privées obligatoires financent respectivement 51 % et 42 % de la DCSi. L’État prend en charge néanmoins en général une certaine solidarité au profit des plus démunis, et il impose aux assureurs privés de garantir une offre de soin minimale, et le respect de règles de non-discrimination pour que les assureurs ne puissent ni refuser un souscripteur en raison de son état de santé ou de son âge, ni moduler les tarifs en cours de contrat en fonction des dépenses de santé observées. Aux Pays-Bas, le gouvernement définit un panier de soins minimum que tous les assureurs doivent couvrir et les Néerlandais choisissent librement leur prestataire. En Suisse, les primes d’assurance doivent être uniformes pour tous les individus de la même zone géographique ayant opté pour le même niveau de franchise ; elles peuvent varier en fonction de l’âge de l’assuré, mais pas en fonction de son risque individuel.

Aux États-Unis, l’assurance maladie (privée ou publique), auparavant complètement facultative, est devenue obligatoire en 2014 avant que cette obligation soit levée en 2019 sauf dans certains Etats qui l’ont maintenue (Californie, Massachusetts). Les assurances maladies restent largement privées mais des assurances publiques existent pour les plus jeunes (Children’s Health Insurance Program), pour les personnes âgées (Medicare) et les personnes à faibles revenus (Medicaid).

Des systèmes hybrides

Certains pays ouvrent la santé à la concurrence autrement. :

En Allemagne, le système bismarckien prévaut encore, mais depuis 2004 a été instaurée la possibilité pour les assurés de choisir entre plusieurs caisses de Sécurité sociale publique ou privées. En effet, certains travailleurs (les indépendants, les fonctionnaires et certains salariés ayant un salaire supérieur à un certain montant) peuvent renoncer à s’affilier à l’assurance maladie publique pour s’assurer auprès d’un organisme privé (qui est alors obligatoire) à la place de l’assurance publique : les assureurs privés obligatoires financent ainsi la DCSi allemande à hauteur de 7 % en 2021.

La Corée du sud dispose d’un système de santé public efficace et de qualité mais la plupart (94%) des hôpitaux sont privés et les dépenses de santé couvertes par les régimes à prépaiement obligatoire ne représentent que 60,4% des dépenses totales de santé. Les Coréens sont donc appelés à être responsables de leurs dépenses personnelles de santé pour une part non négligeable et ils sont principalement soignés dans des établissements privés.

La perte de responsabilité

Depuis des années, dans de nombreux systèmes bismarckiens d’assurance publique, la part des cotisations dans le financement baisse et l’impôt s’y substitue. La contribution au financement par l’impôt, observe la Dress[4], représente ainsi de 19 % des recettes des régimes obligatoires en Slovénie à 70 % en Hongrie (38 % en France). L’État finance aussi directement une partie des dépenses de santé dans ces systèmes. En Autriche, l’État et l’assurance maladie sociale contribuent à parts presque égales au financement des soins de santé. En pratique, les administrations fédérales et locales y financent pour l’essentiel les services hospitaliers, alors que les caisses de Sécurité sociale financent les autres composantes de la dépense, tels que les soins.

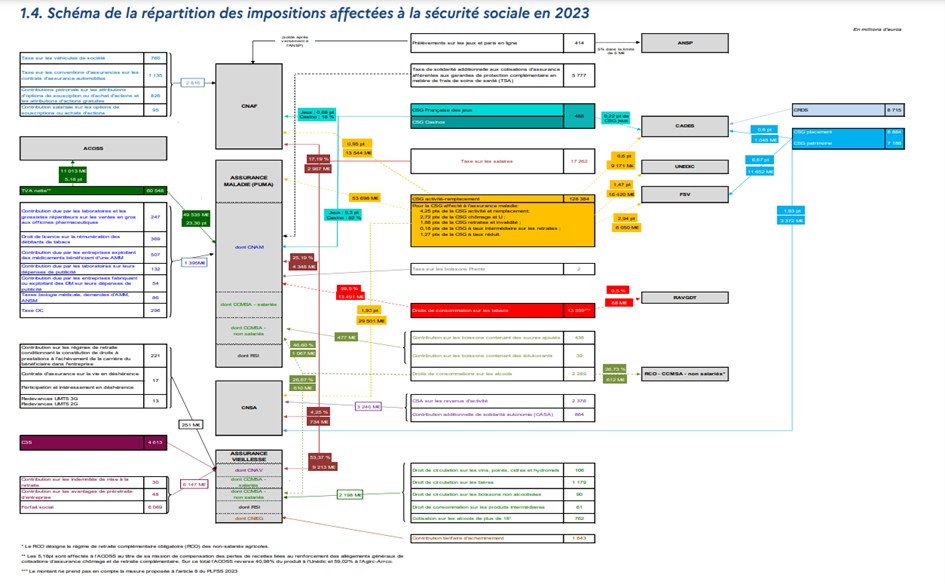

De ce fait, et notamment en France, le lien entre cotisants- prestataires n’existe plus vraiment. Les assurances sont devenues des services sociaux. Les financements deviennent confus et plus personne ne sait qui finance quoi. Les financements de la Sécurité sociale sont multiples. Par exemple, le rapport annexé au projet de loi de finances de la Sécurité sociale pour 2026 précise qu’au titre de la seule branche « maladie » les cotisations ne représentent plus que 36,75% des ressources : « les risques couverts par la branche maladie sont encore financés substantiellement [ ?] par des cotisations sociales (87,9 Md€ sur les 239,2 Md€ de recettes en 2024), versées par l’ensemble des catégories d’actifs ainsi que les personnes inactives couvertes au titre de la PUMa [La protection universelle maladie]. Son financement est toutefois très diversifié puisque la branche est affectataire en outre de 55,9 Md€ de contribution sociale généralisée (CSG) en 2024 et de 49,4 Md€ de taxe sur la valeur ajoutée (TVA) affectée par l’État à la branche, ainsi que d’une fraction de la taxe sur les salaires (4,1 Md€). Enfin, la branche reçoit de nombreuses autres ressources fiscales en lien avec son objet (1,2 Md€ de taxes portant sur le secteur des médicaments, 2,7 Md€ sur les contrats des complémentaires santé, 1,5 Md€ de droits sur l’alcool et 13,1 Md€ de droits sur les tabacs en 2024) »[5].

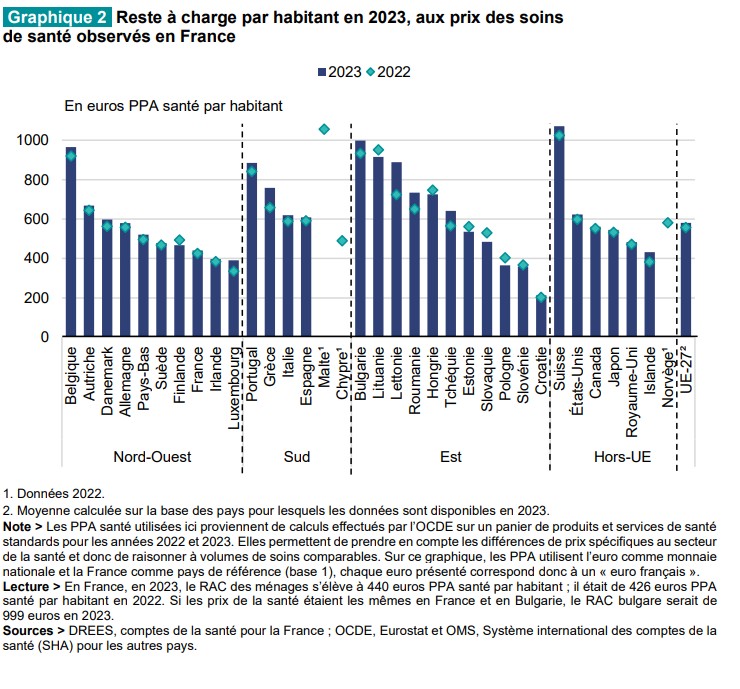

Au surplus, en France, les organismes complémentaires (mutuelles, assureurs et institutions de prévoyance) cofinancent de longue date les dépenses de santé ; depuis 2016, les employeurs du secteur privé ont l’obligation de proposer et de financer partiellement une assurance maladie privée et complémentaire pour leurs salariés, avec obligation d’affiliation dans la plupart des cas. Les assurances privées obligatoires financent ainsi 6 % de la DCSi française en 2021. Les assurés sont donc mieux couverts et ils supportent un « reste à charge » – RAC – parmi les les plus faibles de l’Union européenne, derrière ceux du Luxembourg et de la Croatie. Mais lorsque les assurances ont tendance à réduire à très peu de chose le RAC, une utilisation plus grande des services a pour effet d’accroître le coût des systèmes de santé à financement public[6]. Et lorsque les financements deviennent obscurs et complexes, que plus personne ne sait qui fiance quoi, c’est plus facilement la gabegie.

Ce capharnaüm et cette profusion de financements ont dénaturé le système qui n’a plus d’assurantiel que le nom. Au fur et à mesure que les lobbies exigeaient des remises de cotisation en faveur de telle ou telle catégorie d’assurés, il leur était donné satisfaction à la charge des autres, directement ou au travers de l’impôt à prélever pour combler le trou. Et par ailleurs, les cotisations ont été, les unes après les autres, déplafonnées de telle façon que chacun ne paye plus en fonction des risques encourus, mais à proportion de sa rémunération, ce qui fait qu’il est de plus en plus difficile de revenir à un régime de liberté assurantielle qu’il faut pourtant restaurer.

Revenir à l’assurance

Le système devient si illisible, si incompréhensible que plus personne n’en est responsable. Les assurés eux-mêmes ne savent pas quel est le coût réel de leurs assurances et n’ont plus d’incitation à ne pas dépenser.

Il n’est sans doute ni possible ni peut-être souhaitable de supprimer l’assurance publique française. La France dispose encore d’un personnel soignant de qualité et dévoué. Mais les modèles étrangers montrent que les systèmes qui ont introduit de la concurrence entre les acteurs de l’économie de la santé (caisses d’assurances, hôpitaux…) peuvent parfois être moins couteux (cf. les Pays-Bas) mais surtout plus efficaces et plus satisfaisants pour les patients (cf. la Suisse, la Corée, l’Allemagne) : moins de queues aux urgences, moins de frais et de personnel administratif, moins de patients dans les couloirs des hôpitaux… La privatisation peut conduire à une meilleure couverture santé. Par le jeu de la concurrence, les assureurs sont incités à innover en qualité plutôt qu’en rognant sur la couverture des risques. Ils doivent améliorer la prévention et l’efficacité des soins surtout quand ils n’ont pas le droit d’évincer les malades coûteux.

Plusieurs pistes de réforme devraient être envisagées :

- Favoriser l’accès et la liberté des études de médecines et former plus de soignants pour répondre à la demande de soins : pour réduire la pénurie de certaines spécialités médicales (dermatologue par exemple) ou les déserts médicaux, et éviter que les étudiants français aillent faire leurs études de médecine, dentaire, pharmacie ou autres ailleurs en Europe, où ils obtiennent des diplômes équivalents aux diplômes français, il serait souhaitable de faciliter la création de nouvelles universités de médecine dans le cadre d’initiatives associatives, corporatives (enseignants) ou de capitaux privés. A cet effet, il faudrait que l’Etat abandonne son monopole de délivrance des diplômes.

- La dispense de paiement des soins et des médicaments devrait être réservées aux plus nécessiteux. Les autres peuvent payer et se faire rembourser. Car qui ne paye pas perd sa responsabilité dans ses achats de soins. Les restes à charge devraient être suffisants, et supérieurs à ceux en vigueur aujourd’hui, pour limiter les dépenses compulsives de certains. En Suisse il existe une franchise minimale de 300 CHF (319,50 €) et une participation de l’assuré de 10% du montant de ses factures médicales dans la limite de 700 CHF par an (350 CHF pour les enfants). Aux Pays-Bas, la franchise minimale est de 385 € et, comme en Suisse, peut être augmentée pour réduire le coût de la prime d’assurance. Pour responsabiliser les assurés, les assurances privées facultatives y ont interdiction de prendre en charge les franchises et autres co-paiements imposés par la couverture de base. Certains restes à charge ont été majoré en France au cours de ces dernières années[8] mais pas suffisamment pour porter des effets significatifs. Le graphique de la Drees[9] en témoigne :

- La privatisation de certains hôpitaux publics déficitaires (comme en Allemagne[10]) et l’uniformité de prise en charge des soins délivrés dans les hôpitaux publics et les cliniques privées favoriserait l’essor de celles-ci. La concurrence pourrait naturellement conduire les hôpitaux publics à réduire leurs charges de personnel administratif qui sont de 50% supérieures à celles des hôpitaux allemands.

- La loi pourrait être modifiée[11] pour laisser à chacun la liberté de recevoir sons salaire complet, charges patronales comprises, et de s’assurer, auprès de la compagnie ou mutuelle de son choix, pour sa maladie, dans un cadre a minima fixé par la loi, comme aux Pays-Bas, en Suisse ou en Allemagne, ce qui permettrait de faire évoluer les comportements naturellement. Chacun y trouverait vite son intérêt si c’était le moyen de payer moins de cotisation. C’est ainsi que cela fonctionne à la satisfaction générale pour les assurances habitation ou automobiles dont les risques ne sont pas moindres. D’ailleurs le marché de l’assurance automobile, qui couvre des risques aussi importants que ceux de la Sécu, démontre les bienfaits de la concurrence. Lorsque vous cherchez à assurer un véhicule, le marché vous propose des tarifs très différents selon que vous souhaitez une assurance tous risques sans franchises ou que vous acceptez une assurance au tiers avec des franchises et autres engagements. Face au prix de son assurance automobile, l’assuré est responsabilisé. Et ça change tout. Non seulement il sait gérer le coût de son assurance de manière économe, mais son comportement est celui d’un client responsable plutôt que celui d’un usager qui pense que ce sont les autres qui payent.

- Certes certaines dépenses doivent être prises en charge par la collectivité comme les handicaps congénitaux ou liés à des catastrophes, les aides aux familles ou aux plus démunis (RSA) qui pourraient continuer à être financées par la CSG. Mais les autres risques peuvent être couverts par des assurances, comme n’importe quel risque. Comme il serait difficile de faire renoncer à la Sécurité sociale de nombreux Français habitués à être pris en charge, il serait souhaitable de permettre à tous ceux qui le souhaitent de rester dans le système actuel mais d’offrir à tous la possibilité de choisir leur assurance maladie. Comme en Allemagne, il serait possible de commencer par permettre aux indépendants et aux salariés gagnant par exemple plus de 4 000€ par mois de quitter la Sécurité sociale au profit d’une assurance privée. Si le modèle fonctionne, il pourra ensuite être étendu progressivement.

En responsabilisant les patients sur les prix des soins par le paiement, avant remboursement, des actes et médicaments et une augmentation raisonnable du reste à charge, il serait possible de mieux rationaliser la consommation de soins. Cette introduction de la concurrence pourrait sans doute contribuer également à la réduction des prix pour les assurés. Mais elle devrait pour le moins améliorer la qualité du service rendu. Et il pourrait en être de même pour la retraite[12] et le chômage[13] ainsi que je l’ai exposé dans les notes et chroniques de l’IREF/Contrepoints.

[1]https://www.oecd.org/fr/data/indicators/social-security-contributions.html

[3]https://drees.solidarites-sante.gouv.fr/sites/default/files/2025-09/CNS%20-%20Fiche%2027%20-%20Comparaisons%20internationales%20des%20syst%C3%A8mes%20de%20sant%C3%A9%20et%20de%20leur%20financement_0.pdf

[4] https://drees.solidarites-sante.gouv.fr/sites/default/files/2024-09/CS24%20-%20Fiche%2005%20-%20La%20place%20de%20l%E2%80%99assurance%20sant%C3%A9%20priv%C3%A9e%20dans%20les%20syst%C3%A8mes%20de%20sant%C3%A9%20occidentaux%20MAJ040924.pdf

[5] https://www.securite-sociale.fr/files/live/sites/SSFR/files/medias/PLFSS/2026/PLFSS2026-Annexe1-20251010-160114-23-5_avec%20couverture.pdf

[6] Ibidem

[7] https://www.fipeco.fr/fiche/Quel-financement-pour-la-s%C3%A9curit%C3%A9-sociale-%3F

Voir le même tableau pour 2026 au 3.1.1. dans https://www.securite-sociale.fr/files/live/sites/SSFR/files/medias/PLFSS/2026/PLFSS2026-Annexe3-20251015-103900-55-4_avec%20couverture.pdf

[8] Cf. Drees, https://drees.solidarites-sante.gouv.fr/sites/default/files/2025-12/CNS%20-%20Fiche%2021%20-%20Le%20reste%20%C3%A0%20charge%20des%20m%C3%A9nages.pdf :

« Les franchises médicales attachées aux soins d’auxiliaires médicaux, aux transports sanitaires et aux médicaments ont été doublées à partir du 31 mars 2024, et celles attachées aux soins de médecins et aux activités de laboratoire le 15 mai 2024. Ainsi, sur les boîtes de médicaments, la franchise est passée de 0,50 euro à 1 euro par boîte et, sur les consultations médicales, de 1 euro à 2 euros par consultation. Ce doublement s’est traduit par une augmentation de 35,1 % des participations des assurés, passant de 1,8 milliard d’euros en 2023 à 2,5 milliards d’euros en 2024. Parce qu’elles sont dues sur l’ensemble des soins et quasiment jamais prises en charge par les complémentaires santé (Lapinte, et al., 2024), la hausse des participations des assurés a un effet sur la consommation de soins et de biens médicaux financée directement par les ménages. Le taux de remboursement des soins dentaires a été abaissé de 70 % à 60 % à partir du 15 octobre 2023. Ainsi, en 2024, le ticket modérateur non exonéré sur ces soins augmente de 27,1 %, et les remboursements par l’Assurance maladie diminuent (fiche 9). Néanmoins, une partie est prise en charge par les complémentaires santé (fiche 20), de sorte que l’effet sur le reste à charge final des ménages est inférieur à celui du doublement des participations des assurés ».

[9] https://drees.solidarites-sante.gouv.fr/sites/default/files/2025-12/CNS%20-%20Fiche%2028%20-%20Comparaisons%20internationales%20du%20reste%20%C3%A0%20charge%20des%20m%C3%A9nages.pdf

[10] https://contrepoints-archives.org/la-privatisation-des-hopitaux-lexemple-allemand/

[11] En l’état, il ne paraît pas possible de refuser de cotiser à la Sécurité car malgré des contestations sérieusement étayées au regard du droit européen, les juridictions françaises réaffirment régulièrement l’obligation d’être affilié et de cotiser au régime légal de sécurité sociale prévu par le Code de la sécurité sociale, ce qui fait que ceux qui se désaffilient prennent le risque « d’un emprisonnement de six mois et d’une amende de 15 000 euros ou de l’une de ces deux peines seulement » ( article L114-18 du Code de la sécurité sociale).

[12] https://fr.irefeurope.org/garantir-les-retraites-et-augmenter-le-niveau-de-vie-des-salaries-et-des-retraites-avec-des-retraites-par-capitalisation/

[13] https://contrepoints.org/reforme-du-chomage-la-france-pourrait-faire-55-milliards-deconomie-voire-beaucoup-plus/