La fiscalité comportementale vise : « à conduire les redevables à adopter des comportements conformes aux objectifs de santé publique poursuivis par les pouvoirs publics »[1]. Elle n’est pas nouvelle. Déjà au XIXème siècle, les accises[2] étaient identifiées comme permettant d’encourager ou de réduire la consommation des produits taxés.

Une fiscalité moderne… qui rapporte beaucoup d’argent

Mais c’est surtout à partir des années 1980, que « l‘utilisation de l’accise comme outil de santé publique » est mise en avant. Et c’est dans les années 2010 que le terme de « fiscalité comportementale » semble faire vraiment son apparition dans le débat public. Valérie Pécresse, alors ministre du budget, demandait aux députés le 21 octobre 2011 d’approuver le projet de loi de finances pour 2012 dans lequel un « outil nouveau » faisait son apparition : « la taxe comportementale ». La ministre affirmait que c’était là une « fiscalité moderne ».

Les taxes comportementales représentent aujourd’hui environ 17 milliards d’euros de recettes (environ12,5 milliards d’euros pour le tabac, 4 milliards d’euros pour les boissons alcoolisées et 0,5 milliard d’euros pour les boissons non alcoolisées). Comment croire que l’État puisse un jour s’en passer, lui qui est toujours à la recherche d’argent frais pour financer des dépenses hors de contrôle ? Pourtant si ces taxes sont efficaces et changent les comportements des consommateurs, leur rendement doit finir par être nul ou, à tout le moins, diminuer de manière significative.

La tentation serait alors forte, pour le gouvernement, de chercher à taxer de nouveaux produits. Après le tabac, l’alcool, le sucre, pourquoi ne pas taxer le gras, la viande, le sel, la charcuterie, les aliments dits « ultra-transformés », etc., tous considérés comme mauvais pour la santé ?

Cette hypothèse n’est pas farfelue. Des politiciens et des lobbys ont déjà tenté de taxer tous ces produits. Le député Richard Ramos a proposé, en octobre 2024 à l’occasion du vote du budget, une taxe de 10 centimes par kilo sur les produits de charcuterie qui contiennent des nitrites (jambons, saucisses, lardons…) ? Quelques années auparavant, ses collègues de la commission d’enquête sur l’alimentation industrielle avaient recommandé l’adoption d’une taxe sur les produits les plus salés. Quant à la Convention citoyenne pour le climat, elle a suggéré de taxer les produits ultra-transformés à forte empreinte carbone et faible apport nutritionnel. Au Parlement européen, c’est un groupe d’associations néerlandaises qui a remis un rapport montrant la faisabilité d’une taxation des protéines animales.

Nous le voyons, les propositions d’extension de la fiscalité comportementale fusent de tous côtés. S’interroger sur son efficacité est donc un exercice indispensable. D’autant plus que, la France se classant parmi les États européens « moyennement moralisateurs » (11ème sur 29), il serait tentant d’essayer de placer notre pays dans la cohorte des pays « très moralisateurs », c’est-à-dire ceux qui réglementent et taxent le plus les comportements jugés « à vice »[3], pour des raisons de santé publique et d’augmentation des recettes de l’État.

Nous proposons donc de passer en revue, dans les pages qui suivent, la fiscalité des boissons alcoolisées et celle du tabac, qui sont les plus anciennes et permettent d’avoir suffisamment de recul pour apprécier leur efficacité.

Une fiscalité complexe

Il est facile de trouver des informations sur la fiscalité du tabac et de l’alcool sur le site internet de la Direction générale des douanes et des droits indirects. Ce qui frappe d’emblée est sa complexité.

S’agissant du tabac, les Douanes[4] précisent que la fiscalité applicable est composée de l’accise sur les produits du tabac, de la taxe sur la valeur ajoutée (TVA) « en dedans » assise sur le prix de vente au détail au taux de 16,6667 %, et de la remise brute versée aux débitants de tabac (qui est égale, au 1er janvier 2026, à 10,29% du montant des livraisons de produits du tabac qu’ils ont reçues).

Le montant de l’accise sur les tabacs manufacturés est égal au plus grand des deux montants suivants :

1 – la somme des deux termes suivants :

- le produit du taux de l’accise appliqué au prix de vente en détail (exprimé en pourcentage du prix de vente au détail) ;

- le tarif de l’accise assis sur les unités de taxation (unités ou grammes selon la catégorie fiscale) ;

2 – le minimum de perception :

Ce minimum de perception joue le rôle d’un impôt minimal. Si la somme des termes du 1° est inférieure au minimum de perception, alors, le minimum de perception s’applique.

Nous trouvons ensuite, toujours sur le site des Douanes, un tableau présentant les paramètres de l’accise au 1er janvier 2026 (tableau n°1) :

Tableau n°1

Paramètres de l’accise sur les tabacs manufacturés au 1er janvier 2026

| Catégorie fiscale de produits | Paramètres de l’accise | ||

| Taux (%) | Tarif (€) pour 1000 unités ou 1000 grammes |

Minimum de perception (€) pour 1000 unités ou 1000 grammes |

|

| Cigarettes | 55,00% | 73,30 € | 381,90 € |

| Cigares et cigarillos | 36,30% | 56,20 € | 305,00 € |

| Tabacs fine coupe destinés à rouler les cigarettes | 49,10% | 105,00 € | 358,60 € |

| Autres tabacs à fumer ou à inhaler après avoir été chauffés (narguilé, blunts, etc.) |

51,40% | 36,20 € | 153,70 € |

| Tabacs à chauffer commercialisés en bâtonnets | 51,40% | 50,90 € | 336,00 € |

| Autres tabacs à chauffer | 51,40% | 192,30 € | 1 267,90 € |

| Tabacs à priser | 58,10% | – | – |

| Tabacs à mâcher | 40,70% | – | – |

Pour les boissons alcoolisées[5], la fiscalité est la suivante (tableau n°2) :

Tableau n°2

Taux des droits sur les alcools et les boissons alcooliques applicables au 1er janvier 2026

| Catégorie fiscale de produits | Tarif 2026 |

| Vins tranquilles | 4,19 €/hl |

| Boissons fermentées autres que le vin et la bière | 4,19 €/hl |

| Vins mousseux | 10,38 €/hl |

| Cidres/Poirés/Hydromels | 1,46 €/hl |

| Produits intermédiaires tels que vins doux naturels (VDN) et vins de liqueur (VDL) AOP ; |

52,39 €/hl |

| Autres produits intermédiaires | 209,53 €/hl |

| Bières moins de 2,8 % vol. | 4,12 €/hl/degré |

| Bières plus de 2,8 % vol. | 8,24 €/hl/degré |

| Petites brasseries ≤ 200 000 hl | 4,12 €/hl/degré |

| Rhums des DOM | 966,75 €/hlap |

| Autres alcools | 1932,42 €/hlap |

Mais la taxation ne s’arrête pas là. Les boissons alcoolisées titrant plus de 18 % vol. sont en effet soumises à une cotisation de Sécurité sociale (tableau n°3) :

Tableau n°3

Cotisation de Sécurité sociale sur les boissons alcoolisées au 1er janvier 2026

| Catégorie fiscale de produits | Tarif 2026 |

| Alcools titrant plus de 18 % vol. – Taux plein | 620,47 €/hlap |

| Produits intermédiaires titrant plus de 18 % vol. – Taux plein | 52,39 €/hl |

| Produits intermédiaires titrant plus de 18 % vol. – Taux réduit à 40 % (tels les VDN et VDL à AOP) |

20,97 €/hl |

| Bières titrant plus de 18 % vol. | 52,39 €/hl |

Pour être complet, ajoutons que les boissons dites « premix » – constituées du mélange d’une boisson alcoolisée et d’une boisson non-alcoolisée très sucrée – ont leur taxation propre si elles titrent entre 1,2 % et 12 % de volume d’alcool. Elle est de 3€ par décilitre d’alcool pur si la boisson contient du vin ou de la bière, et de 11€ si elles sont faites à partir d’un alcool fort.

Les droits d’accises sont généralement relevés chaque année pour tenir compte de la hausse des prix à la consommation. En 2026, leur augmentation a été de 1,75 % pour les boissons alcoolisées et de 0,8 % pour le tabac.

Comme le tabac, les boissons alcoolisées sont soumises à la TVA au taux de 20 %, sauf en Corse où s’applique un taux intermédiaire de 10 % pour les boissons consommées dans les restaurants et débits de boissons.

La première réaction à la lecture de tout ce qui précède est probablement l’étonnement devant la complexité des dispositifs. De nombreux petits producteurs doivent s’arracher les cheveux au moment de remplir leurs déclarations et payer ce qu’ils doivent à l’administration fiscale ! Selon une enquête de la Fédération française des spiritueux, une petite entreprise (moins de 50 salariés) a besoin de deux personnes (l’une à temps plein et l’autre à mi-temps) pour réaliser les formalités douanières.

Une fiscalité exorbitante

Cet empilement de taxes finit par coûter cher aux consommateurs.

Sur leur site internet, les Douanes donnent la décomposition du prix de vente d’un paquet de 20 cigarettes d’entrée de gamme, vendu 11,50 € chez les buralistes, et d’un paquet « premium » vendu 13,50 € au 1er janvier 2026 (tableau n°4) :

Tableau n°4

Décomposition du prix de vente d’un paquet de 20 cigarettes au 1er janvier 2026

| Structure du prix | Taux/tarif | Cigarettes « bas de marché » |

Cigarettes « premium » |

| Prix de vente au détail (paquet de 20 cigarettes

Accise comprenant : |

11,50 € | 13,50 € | |

| Taux de l’accise (%) | 55% | 6,325 € | 7,425 € |

| Tarif de l’accise (€) pour 1000 unités | 73,30 € | 1,466 € | 1,466 € |

| Minimum de perception (€) pour 1000 unités (ne s’applique pas ici puisque l’addition du produit du taux de l’accise par le prix de vente au détail et du tarif de l’accise lui est supérieure) |

381,90 € | 7,638 € | 7,638 € |

| TVA « en dedans » sur le prix de vente au détail | 16,6667% | 1,92 € | 2,25 € |

| Remise brute du débitant de tabac | 10,29% | 1,183 € | 1,389 € |

| Marge du fabricant | – | 0,610 € | 0,970 € |

Si l’on considère que la marge du fabricant et la remise brute du débitant de tabac constituent le prix hors taxe du paquet (0,97 € + 1,389 € = 2,359 €), il est facile de calculer, s’agissant des cigarettes « premium », que le paquet est taxé à 472 %. Dans les 13,50 € que paie le fumeur, il y a 11,14 € de taxes diverses.

Pour une bouteille de spiritueux titrant 40 % de volume d’alcool, c’est un peu moins. Son prix hors taxe de 5,20 € subit 255 % de taxes. Le consommateur qui l’achète 18,50 € dans le commerce paie 13,29 € de taxes diverses : 7,73€ de droits d’accises, 2,48€ de cotisation de Sécurité sociale et 3,08€ de TVA.

Cette fiscalité exorbitante a le principal inconvénient de favoriser les marchés parallèles. De nombreux pays européens ont des taxes moins élevées qu’en France et les commerces de cigarettes et d’alcool pullulent souvent aux frontières.

Un panier de boissons alcoolisées payé 102 € en France ne coûte que 91 € en Espagne, 87 € en Allemagne et 84 € en Italie. En 2025, un paquet de cigarettes acheté 13 € à Paris ne coûtait que 6 € à Madrid ou à Rome ou 6,50 € à Luxembourg.

A côté de ces achats frontaliers, il est aussi constaté une hausse importante des achats illicites. Une étude réalisée par le cabinet de conseil KPMG estime que la contrefaçon et la contrebande représentaient 37,6 % de la consommation totale de cigarettes en France en 2024.

Les Douanes, quant à elles, estiment le marché noir à environ 20 % et le manque à gagner pour les recettes de l’État à environ 4 milliards d’euros. Si l’on se fie au chiffre de KPMG, le manque à gagner serait alors approximativement de 8 milliards d’euros.

Il est d’ailleurs frappant de constater qu’en 2020, pendant l’épidémie de covid-19, les recettes fiscales du tabac (hors TVA) ont progressé de 14 % par rapport à l’année 2019, la fermeture des frontières, la restriction des déplacements et les couvre-feux ayant temporairement réduit les sources d’achat parallèle. Depuis le retour à la normale, les recettes du tabac baissent : – 12% entre 2020 et 2024. Et ce malgré l’augmentation continue des taxes comme le montre le graphique n°1 réalisé par l’observatoire Hexagone.

Graphique n°1

Hausse des taxes sur le tabac et baisse des recettes fiscales

Ces courbes illustrent parfaitement l’effet Laffer selon lequel, lorsque la fiscalité est trop élevée, les recettes de l’État baissent parce que agents économiques recourent à des moyens d’évasion fiscale.

Les Douanes estiment que la majeure partie du tabac échappant à la fiscalité provient des achats transfrontaliers (85%). Le cabinet de conseil EY évalue cette part à 65% environ (achats légaux et contrebande de fourmis), le reste (35%) étant le fait de la criminalité organisée.

Ce n’est pas là le moindre paradoxe de cette fiscalité comportementale : elle a transformé d’honnêtes citoyens, payant jusqu’alors rubis sur l’ongle les taxes sur l’alcool et les cigarettes, en des individus fraudant le fisc et enrichissant le crime organisé. Elle a bien changé le comportement des consommateurs… mais pas dans le sens espéré.

Une fiscalité incohérente

Complexe et exorbitante, la fiscalité comportementale est aussi incohérente.

Pourquoi, en effet, les cigares et cigarillos sont-ils, a priori, moins taxés que les cigarettes ? Pourquoi les tabacs à mâcher et à priser – certes de moins en moins consommés – n’ont-ils qu’une taxe et n’ont pas de minimum de perception ? Pourquoi la bière provenant des petites brasseries est-elle moins taxée que celle des brasseries industrielles ? Pourquoi les vins pétillants sont-ils 2,5 fois plus taxés que les vins dits « tranquilles » ? Pourquoi le cognac charentais est-il 2 fois plus taxé que le rhum martiniquais ?

A vrai dire, les tableaux que fournissent les Douanes ne permettent pas vraiment de comparer la fiscalité des différents produits. Les cigarettes sont taxées par mille unités quand le tabac à rouler l’est au kilo. Certaines boissons sont taxées à l’hectolitre de produit, pour d’autres l’administration prend aussi en compte le degré d’alcool, et pour les spiritueux, c’est l’hectolitre d’alcool pur (hlap) qui est taxé.

Pour y voir plus clair, il faut s’adonner à quelques petits calculs.

C’est ce qu’a fait la mission d’évaluation et de contrôle de la sécurité sociale (Mecss) du Sénat[6] pour les boissons alcoolisées. Elle a ainsi montré qu’un litre de bière était dix fois plus taxé qu’un litre de vin (hors TVA) et qu’un litre de spiritueux l’était 245 fois plus. Pour le dire autrement, un verre de vin de 10 cl est taxé (toujours hors TVA) de 0,4 centime, tandis qu’un verre de bière de 25 cl l’est de 10 centimes et un verre de spiritueux de 2,5 cl de 31 centimes. Or, bien que de contenance variée, tous ces verres renferment la même quantité d’alcool pur, comme le montre le graphique n°2.

Graphique n°2

Équivalence en alcool des différentes boissons alcoolisées et montant des taxes par verre

Source : Caisse nationale de l’assurance maladie ( www.ameli.fr) et Mecss du Sénat.

Comme l’écrivent les sénateurs de la Mecss : « Du point de vue de la santé publique, il n’y a pas de raison de taxer différemment un verre standard d’alcool selon la boisson concernée ».

Nous avons procédé à des calculs similaires pour le tabac et nous nous sommes rendus compte que la quantité de tabac est taxée différemment selon le produit qui la renferme. Le montant des taxes peut varier considérablement d’un produit à l’autre comme nous le voyons dans le tableau n°5.

Tableau n°5

Montant des taxes pour 100 grammes de tabac selon les produits

| Produit | Conditionnement | Prix de vente public |

Montant des accises (hors TVA) pour 100 grammes de tabac |

| Cigarettes « premium » | 20 unités | 13,50 € | 59,27 € |

| Tabac à rouler | 30 grammes | 18,30 € | 40,45 € |

| Cigarillos | 10 unités | 7,00 € | 12,41 € |

| Tabac à chicha | 30 grammes | 10,00 € | 20,75 € |

| Tabac à chauffer | 20 unités | 10,50 € | 115,00 € |

Le tabac contenu dans les cigarettes est pratiquement 1,5 fois plus taxé que le tabac à rouler, lui-même 3 fois plus taxé que le tabac des cigarillos. Quant au tabac à chauffer, il est presque 10 fois plus taxé que le tabac des cigarillos.

Une telle différence de taxation a-t-elle une justification ? Pas toujours. Elle est même parfois complètement contreproductive comme dans le cas du tabac à chauffer qui est considéré comme moins nocif que le tabac à fumer. Il devrait subir une fiscalité plus légère pour inciter les fumeurs à l’adopter.

En matière de tabagisme, la manière dont les produits sont consommés a son importance. Les produits avec combustion sont bien plus dangereux pour la santé que les produits sans combustion comme l’illustre le graphique n°3.

Graphique n°3

Continuum de risque pour les produits contenant de la nicotine

Par conséquent, il serait judicieux de taxer plus légèrement les produits qui présentent des risques réduits, tels que le tabac à chauffer, la cigarette électronique ou les sachets de nicotine. Aujourd’hui, seule la vape est exonérée. Comme nous l’avons vu, le tabac à chauffer est extrêmement taxé, tandis que les sachets de nicotine (ou pouches), qui ne contiennent pourtant pas de tabac, sont interdits à la vente depuis le 1er avril 2026.

Une fiscalité inefficace

Cette taxation élevée atteint-elle son objectif de réduction de la consommation ? Les pouvoirs publics le prétendent. Mais comment savoir si ce sont les taxes ou la réglementation qui influent sur les comportements ?

En matière de tabagisme, est-ce que ce sont les taxes qui sont efficaces ou les interdictions de fumer dans les lieux publics ? Ou bien est-ce que ce sont les avertissements (« Fumer tue ») et les photos considérées comme choquantes sur les paquets de cigarettes ? A moins que ce ne soit l’ensemble de toutes ces mesures.

Il est probable que les prix élevés aient une influence sur les plus jeunes. La part des jeunes de 16 ans fumant tous les jours des cigarettes a été divisée par cinq en une dizaine d’années, passant d’environ 16% en 2015 à 3,1% en 2024. Mais le tabagisme est loin d’avoir diminué aussi fortement chez les adultes.

Entre 2000 et 2024, la proportion de fumeurs a été réduite de 18% alors que le prix du paquet de cigarettes augmentait de 275% ! Mais quand on regarde dans le détail, on voit que les catégories de la population les moins favorisées fument toujours beaucoup : 30% chez les personnes qui se disent en situation financière difficile ou endettées ; presque 30% aussi chez les chômeurs… toutes personnes censées ne pas avoir beaucoup d’argent et donc être sensibles à l’augmentation des prix.

Il peut être intéressant de regarder ce qui se passe à l’étranger. Le graphique n°4 montre le rapport entre le poids des taxes et la prévalence tabagique. L’échelle horizontale donne la proportion de fumeurs : plus un pays est situé à droite, plus la prévalence tabagique est élevée. L’échelle verticale indique le poids des taxes pour un fumeur percevant le salaire moyen : plus un pays est en haut du graphique, plus il taxe les fumeurs.

On remarque tout de suite qu’il n’y a pas vraiment de corrélation entre fiscalité et prévalence. Il existe certes des pays qui ont une fiscalité très élevée et une faible prévalence (Nouvelle-Zélande, Australie). Mais il y en a aussi qui ont une faible consommation et des taxes peu élevées (Suède, Allemagne, Japon).

Graphique n°4

Comparaison entre poids des taxes sur les cigarettes et prévalence tabagique

Sources : OCDE et IREF.

On voit, par exemple, que la France taxe les cigarettes au même niveau que la Norvège. Pourtant, la prévalence tabagique est 3,6 fois plus élevée en France qu’en Norvège.

Intéressons-nous maintenant aux boissons alcoolisées. Il est certain que les Français boivent de moins en moins. Les données publiées par l’Observatoire français des drogues et des tendances addictives (OFDT) sont sans ambiguïté : en 1961, la quantité d’alcool pur mis en vente représentait 26 litres par habitant âgé de 15 ans et plus. En 2023, elle n’était plus que de 10,35 litres. En un peu de plus de 60 ans, elle a donc été divisée par 2,5. Bien entendu, les autorités mettent cette baisse sur le compte de leur politique de lutte contre la consommation excessive d’alcool, dont les taxes sont un des piliers.

Le problème de ce récit est que la baisse de la consommation d’alcool sur le long terme concerne avant tout le vin qui est extrêmement peu taxé comme le montre le graphique n°5.

Graphique n°5

Quantité d’alcool mis en vente par habitant âgé de 15 ans et plus depuis 1961

(en litres équivalents d’alcool pur)

Source : OMS, groupe IDA, Insee/OFDT

Si on regarde plus précisément les chiffres depuis 2000, on constate que les quantités d’alcool pur par habitant de 15 ans et plus mis en vente sur le territoire français sous forme de vins ont diminué 36,5%, celles sous forme de spiritueux de 18,1% alors que celles sous forme de bières dépassent le niveau de 2000 de 12,6%. Pourtant la bière a subi une importante hausse de ses taxes en 2013 – + 160% – qui a fait augmenter les prix de vente dans la grande distribution de 14 % en moyenne. D’ailleurs, cette année-là, la quantité de bière vendue chuta de plus de 16% par rapport à 2012. Elle a ensuite rebondi et elle était en 2023 plus importante qu’en 2000.

Si nous résumons, nous avons donc d’un côté une consommation de vin – boisson pratiquement pas taxée – qui chute, et de l’autre celle de bière – 25 fois plus taxée que le vin – qui augmente. Là encore, les taxes n’ont pas grand-chose à voir avec la baisse de la consommation.

En matière de tabagisme comme de consommation d’alcool, c’est sans doute davantage l’évolution des modes de vie et l’intérêt croissant pour les questions de bien-être et de santé qui contribuent à la baisse de la prévalence que l’augmentation des taxes.

Pour une fiscalité transparente et comprise par tous

Il peut être entendable que certains produits, dont la consommation excessive est nuisible à la santé des individus, puissent être taxés au bénéfice de la Sécurité sociale en compensation des dépenses importantes qu’ils entraînent.

Mais une fiscalité exorbitante – comme celle qui pèse sur les cigarettes (472 %) ou les spiritueux (255 %) – conduit davantage à des effets de report vers d’autres produits ou à des achats sur les marchés parallèles, qu’à une réelle baisse de la consommation.

Par conséquent, si l’on veut que la taxation ait aussi un rôle d’information – « plus c’est taxé, plus c’est mauvais » – il est nécessaire qu’elle soit compréhensible par tous et cohérente.

Ainsi les boissons alcoolisées pourraient être taxées sur leur teneur en alcool pur et les produits du tabac sur leur poids en tabac. Ces derniers pourraient, en sus, être taxés en fonction des risques qu’ils présentent et de la manière dont ils sont consommés. Si les produits non brûlés, comme la cigarette électronique et le tabac à chauffer, présentent moins de risques que les produits brûlés, tels la cigarette et le tabac à rouler, ils seraient moins taxés. C’est ce que fait la Suède, indiquant par-là à sa population que tous les produits ne se valent pas et encourageant les fumeurs à adopter d’autres formes de consommation (graphique n°6).

Graphique n°6

Niveau de fiscalisation des produits ra rapport à la cigarette en Suède en 2024

(cigarette = 100)

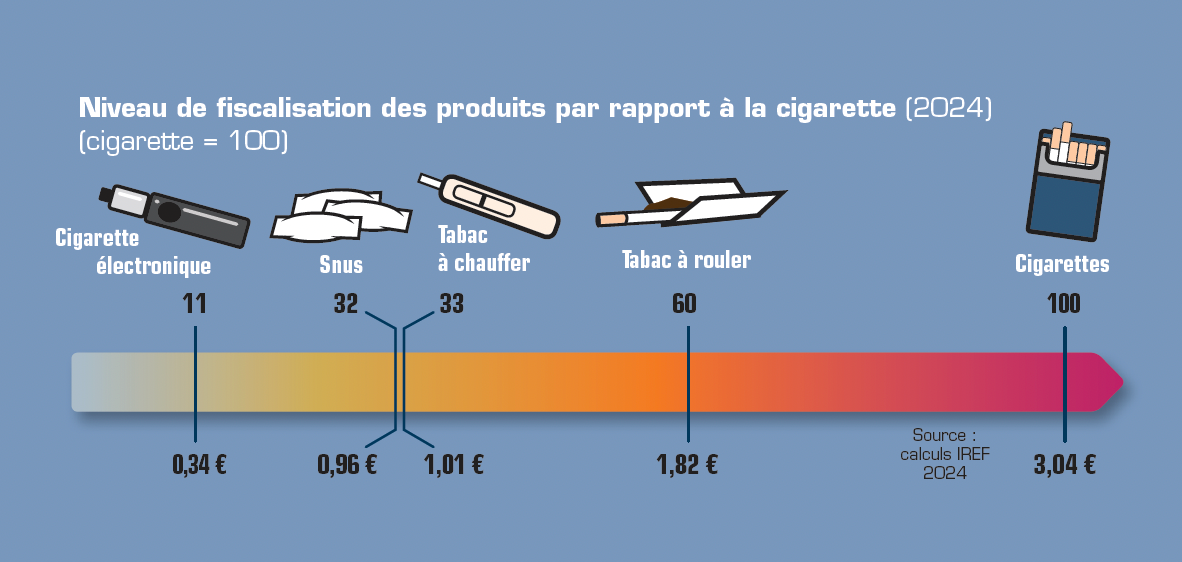

En France, la taxation des produits est tout autre (graphique n°7). Les produits considérés comme moins nocifs que la cigarette y sont tantôt très taxés (tabac à chauffer), tantôt exonérés (cigarette électronique), voire carrément interdits (sachets de nicotine).

Graphique n°7

Niveau de fiscalisation des produits ra rapport à la cigarette en France en 2024

(cigarette = 100)

La taxation de l’alcool et du tabac – et la fiscalité comportementale en général – a de moins en moins à voir avec la santé des Français. Elle cherche avant tout à remplir les caisses de l’État – ce qu’elle fait avec de plus en plus de difficultés.

Comme l’a écrit Pierre-Yves Cusset, fonctionnaire au Haut-commissariat à la stratégie et au plan, « Cet engouement assez récent pour la fiscalité comportementale est lié à l’élévation générale du niveau des prélèvements obligatoires : la fiscalité, pour être encore acceptée, doit sans doute se parer de nouvelles vertus »[7].

[1] Yves Daudigny et Catherine Deroche, Rapport d’information fait au nom de la commission des affaires sociales du Sénat sur la fiscalité comportementale, févier 2014.

[2] Selon la définition qu’en donne la Direction générale des douanes et droits indirects, les accises sont des « droits indirects de consommation frappant certaines catégories de produits (huiles minérales, boissons alcooliques et les tabacs manufacturés) ».

[3] Voir à ce sujet « L’indicateur des États moralisateurs », publié par l’Institut économique Molinari : https://www.institutmolinari.org/2025/06/06/en-11eme-position-dans-le-classement-annuel-europeen-des-etats-moralisateurs-la-france-maintient-sa-place-en-matiere-de-reglementations-et-taxes-comportementales/.

[4] https://www.douane.gouv.fr/fiche/la-fiscalite-appliquee-aux-tabacs-manufactures-et-la-composition-du-prix-de-vente-au-detail.

[5] https://www.douane.gouv.fr/fiche/droits-des-alcools-et-boissons-alcooliques.

[6] https://www.senat.fr/rap/r23-638/r23-63810.html#toc326.

[7] Pierre-Yves Cusset, « Taxes comportementales : les nouvelles frontières de la fiscalité ? », Sociétal 2014, Eyrolles/Institut de l’Entreprise, pp. 128-137.