Le gouvernement entend augmenter de 1,7 point la CSG sur les pensions de la majorité des retraités. Pour justifier cette ponction supplémentaire et ciblée, le nouveau président a invoqué à plusieurs reprises l’argument de la solidarité intergénérationnelle, laquelle implique que les générations les plus âgées soutiennent financièrement les plus jeunes. Il est vrai que les retraités sont ceux qui, globalement, disposent des patrimoines les plus conséquents ; ce qui s’explique aisément par le processus naturel d’accumulation ; mais aussi par l’existence d’une fiscalité confiscatoire sur les donations, l’une des plus élevées et complexes de l’UE. Aussi conviendrait-il de lever le frein fiscal sur ces donations afin d’assurer une meilleure circulation du capital entre les différentes générations ; il va sans dire que cette option serait plus légitime que celle consistant à acculer injustement les retraités afin de surtaxer leur pension de retraite.

A cet égard, plusieurs options sont envisageables : la refonte des modalités d’imposition actuellement en vigueur (taux, abattements et délai de rappel fiscal) pour les rendre davantage incitatives, ou de façon plus ambitieuse, l’instauration d’un impôt proportionel (flat tax), voire la suppression pure et simple des droits de donation ; sachant que ces deux dernières options ont été mises en œuvre avec succès dans plusieurs pays de l’UE.

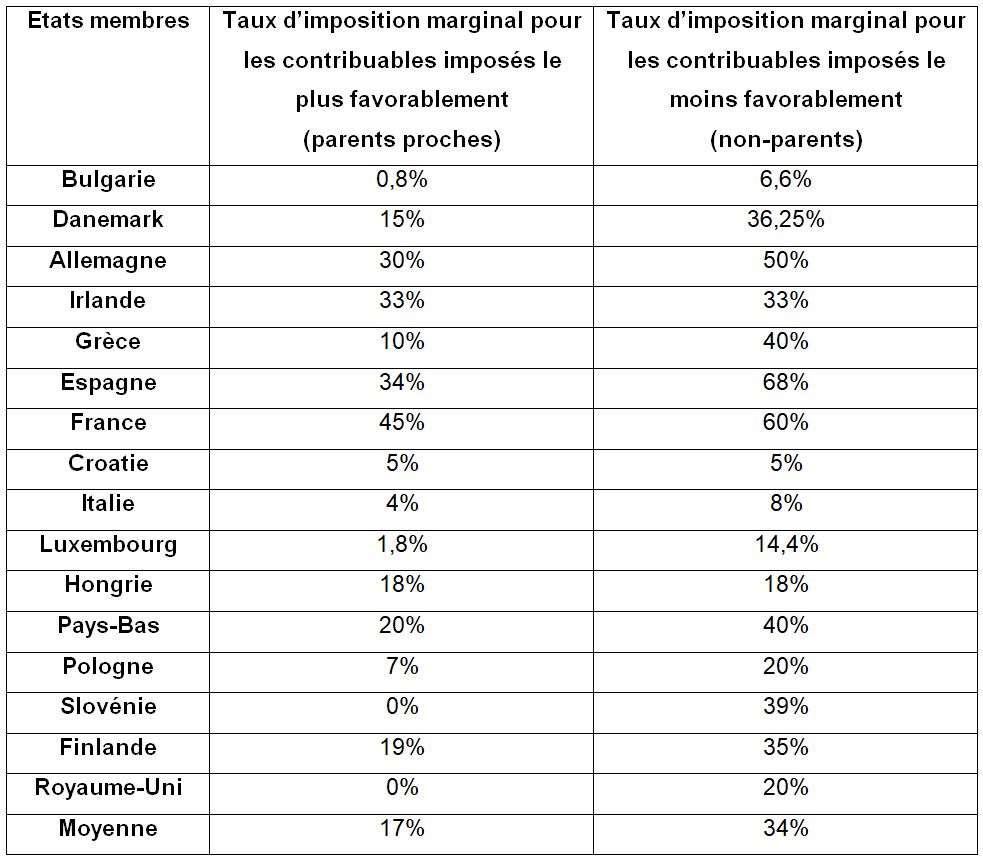

Aperçu de la fiscalité applicable aux donations dans l’UE

Taxer les donations est loin d’aller de soi. La preuve en est que, dans l’UE, seuls 21 Etats sur 28 taxent celles-ci ; sachant que 5 Etats le font dans le cadre de l’impôt sur le revenu, tandis que les 16 autres ont adopté un impôt spécifique ; ce dernier prenant la forme d’un impôt progressif dans 8 Etats (dont la France) et d’un impôt proportionnel (flat tax) dans les 8 autres. Ce dernier peut cependant varier selon la qualité du donataire (celui qui reçoit), comme en Italie, où l’impôt proportionnel s’élève à 4% pour l’épouse et les enfants, 6% pour les autres parents et 8% pour les personnes sans lien de parenté. Idem au Danemark où il s’élève à 15% pour les enfants et parents proches et à 36,25% pour les autres donataires.

Les 7 Etats n’imposant pas les donations sont la Suède (abolition en 2004), l’Autriche (abolition en 2008, avec cependant des mesures anti-abus), la Slovaquie (abolition en 2004), Chypre, Malte, la Roumanie et l’Estonie. Sur ces 7 Etats, 6 prélèvent toutefois des droits d’enregistrement sur les transmissions de biens immobiliers : seule l’Estonie n’impose donc aucun transfert, qu’il soit mobilier ou immobilier.

La fiscalité française applicable aux donations est lourde et complexe

En France, les droits de donation sont actuellement calculés à des taux et après des abattements différents selon les liens existants entre les donateurs (ceux qui donnent) et les donataires (ceux qui reçoivent) ; sachant que ces droits ont été notablement augmentés au cours des dernières années.

Pour les donations faites au profit des enfants, petits-enfants et arrières-petits-enfants, s’applique un barème progressif dont le taux marginal d’imposition s’élève à 45% (ce dernier était de 40% jusqu’en 2011). En revanche, les donations faites au profit des neveux, nièces et autres descendants jusqu’au 4ème degré sont taxées uniformément au taux de 55%, tandis que celles au profit d’autres personnes le sont au taux de 60%.

L’abattement applicable au profit des enfants s’élève à 100.000 euros (ce dernier était de 159.325 euros jusqu’en 2012) ; celui au profit des petits-enfants à 31.865 euros tandis que celui au profit des arrières-petits-enfants s’élève à seulement 5.310 euros. L’abattement applicable sur les donations au profit des neveux et nièces s’élève, quant à lui, à 7.965 euros. Les donations faites à des tiers ne font pas l’objet d’abattement.

Quand au délai nécessaire pour pouvoir bénéficier à nouveau d’un abattement fiscal, dit délai de « rappel fiscal », il a été allongé à 15 ans en 2012 ; après avoir été successivement fixé à 6 ans puis à 10 ans.

La France est l’un des pays qui taxe le plus les donations dans l’UE

Les taux d’imposition marginaux sont bien plus élevés en France que dans les autres pays de l’UE.

Source : https://ec.europa.eu

De surcroît, l’abattement applicable pour les donations opérées au profit des enfants est moins élevé en France (pour rappel, 100.000 euros) que dans d’autres Etats de l’UE, tels que l’Italie (1 million d’euros), l’Allemagne (400.000 euros) ou encore l’Irlande (225.000 euros)[[https://ec.europa.eu/taxation_customs/sites/taxation/files/docs/body/2014_eu_wealth_tax_project_finale_report.pdf]] ; sans compter que les donations faites aux enfants sont totalement exonérées dans plusieurs Etats de l’UE, tels que la Pologne, la Hongrie ou la Bulgarie.

La fiscalité constitue un frein à la circulation du capital entre les générations

Eu égard aux taux d’imposition confiscatoires précités (jusqu’à 60% pour une donation à une personne sans lien de parenté), il n’est guère étonnant de constater une forte concentration des patrimoines dans les mains des retraités. Ces derniers sont en effet fiscalement dissuadés de les transmettre à leurs descendants et, a fortiori, à des personnes n’ayant avec eux aucun lien de parenté. Aussi apparaît-il injuste de les montrer du doigt, comme le président et d’autres se plaîsent actuellement à le faire, dès lors que c’est un excès d’imposition, plus qu’un manque de générosité, qui explique le « blocage » des patrimoines à leur niveau.

Pour éviter cet écueil, il conviendrait de modifier en profondeur la fiscalité applicable aux donations afin d’encourager celles-ci, non seulement au profit des descendants (enfants, petits-enfants, arrière-petits-enfants et autres parents) mais aussi de personnes n’ayant aucun lien de parenté avec le donateur ; et ce, par souci de liberté et d’égalité ; car il ne revient aucunement à l’Etat d’arbitrer sur les choix de transmission patrimoniale effectués par les citoyens. Chacun devrait être libre de disposer de son patrimoine comme il l’entend, sans que les personnes qui le reçoivent se voient surtaxées en raison de leur qualité.

Diverses suggestions sont possibles

• Modifier les modalités d’imposition actuellement en vigueur afin de les rendre plus justes et incitatives. Pour ce faire, il conviendrait de réduire les taux d’imposition marginaux actuellement en vigueur (45%, 55% et 60%) à 30% (taux marginal d’imposition en Allemagne pour les donations faites aux parents) en gardant le principe d’un barème progressif ; augmenter les différents abattements existants (100.000 euros, 31.865 euros et 5.310 euros) à 400.000 euros (abattement applicable en Allemagne en cas de donation à un enfant) et les aligner les uns sur les autres afin de ne pas créer d’inégalités fiscales en fonction des donataires ; enfin, réduire le délai de « rappel fiscal » de 15 ans à 5 ans afin de pouvoir bénéficier dudit abattement une fois tous les 5 ans ;

• De façon plus ambitieuse, il pourrait être envisagé d’instaurer un impôt proportionnel (flat tax) unique pour toutes les donations au taux de 10%, en supprimant les abattements actuellement en vigueur. Un impôt unique supprimerait toutes les inégalités fiscales entre les différents donataires, selon qu’ils soient ou non parents du donateur. Il viendrait également compléter la flat tax de 30% sur le capital qu’Emmanuel Macron entend instaurer dans la loi de finances pour 2018 ;

• Enfin, il pourrait également être envisagé de supprimer totalement les droits de donation, comme cela a été fait dans plusieurs Etats de l’UE (Suède, Estonie, Slovaquie, etc.). Il s’agirait d’ailleurs du moyen le plus efficace d’assurer une circulation optimale du patrimoine entre les différentes générations.

Si les droits de donation actuellement en vigueur étaient maintenus (ce qui est malheureusement fort probable), il faudrait à tout le moins supprimer l’ISF résiduel sur l’immobilier que la France est l’un des rares Etats de l’UE à conserver ; car, à l’exception notable de l’Espagne, aucun Etat n’a à la fois un impôt sur la fortune et des droits de donation élevés.

1 commenter

Euthanasie financière…

Mon petit neveu n'est pas propriétaire, quel scandale! Il est parfaitement normal qu'un retraité ait plus de patrimoine qu'une personne qui débute dans la vie. C'est l'inverse qui serait injuste. N'oublions pas non plus que les papy-boomers ont aidé leurs parents, et aident leurs enfants. Question solidarité, ils ont donné plus souvent qu'à leur tour.

Ce qui nous sert de président veut euthanasier financièrement ces horribles nantis de retraités. Et ensuite? L'euthanasie tout court, comme dans Soleil Vert?